重组观察室--祁连山案例分析

写在开头,《重组观察室》的点评不涉及抖音,不卖教程,不卖课,不收费,只有《重组观察室》,如果大家对这个感兴趣可以关注,里面有我的个人联系方式。

很多朋友第一次来,《重组观察室》是一个专门针对重组股票的一个栏目,全称重组事件驱动策略投资,以稳健为主,挑选符合条件的股票加入持仓,会因为事件的发展加减仓,赚的是增量的钱和被低估的钱。

祁连山投资立项报告

本文写于2023年1月2号晚,祁连山处于刚发布草案的阶段,收盘价9.93。文章在草案修订稿出来之前皆有参考价值。

一、重组方案概述

祁连山的重组本质是一个借壳上市,它把原有的祁连山水泥业务置出,把中国交建下属公规院100%股权、一公院100%股权、二公院100%股权和中国城乡下属西南院100%股权、东北院100%股权、能源院100%股权中的等值部分进行资产置换,差额部分由上市公司以发行股份的方式向交易对方购买。按照本次发行股份购买资产的股份发行价格为 10.17 元/股计算,本次发行股份购买资产的股份发行数量预计为 1,285,418,199 股,中国交建占比86%,中国城乡占比14%。

二、重组方案点评:

1、该方案是属于重大资产重组,构成重组上市。

2、本次置出资产104亿元,置入资产235亿元,上述差额130.7亿元由上市公司以发行股份的方式向交易对方购买(发行价格10.17元/股,发行12.88亿)同时预计配套融资不超过34亿元(募集配套资金价格没定),重组完成后上市公司的总股本会达到22.9亿股(考虑配套融资)。

3、置入资产涉及业绩承诺,设计院2023年、2024年、2025年2026年分别业绩承诺15.2亿元、15.9亿元、16.7亿元、17.1亿元。

三、重组亮点

1、置入资产很纯粹,就是大基建资产,勘探设计占到6成,项目总包占到3成。主要是路桥、隧道、大基建板块、市政工程的设计勘探和设计,不涉及住宅建设、场馆建设等。

2、重组完成后资产的营业收入(21年营业收入128亿元,是第二名华建集团的2.5倍)还是规模都是国内设计资产的龙头,毫无争议的龙头。

四、风险

1、基础设施投资规模波动风险

2、疫情导致的项目延期风险

3、港交所对中国交建分拆不通过

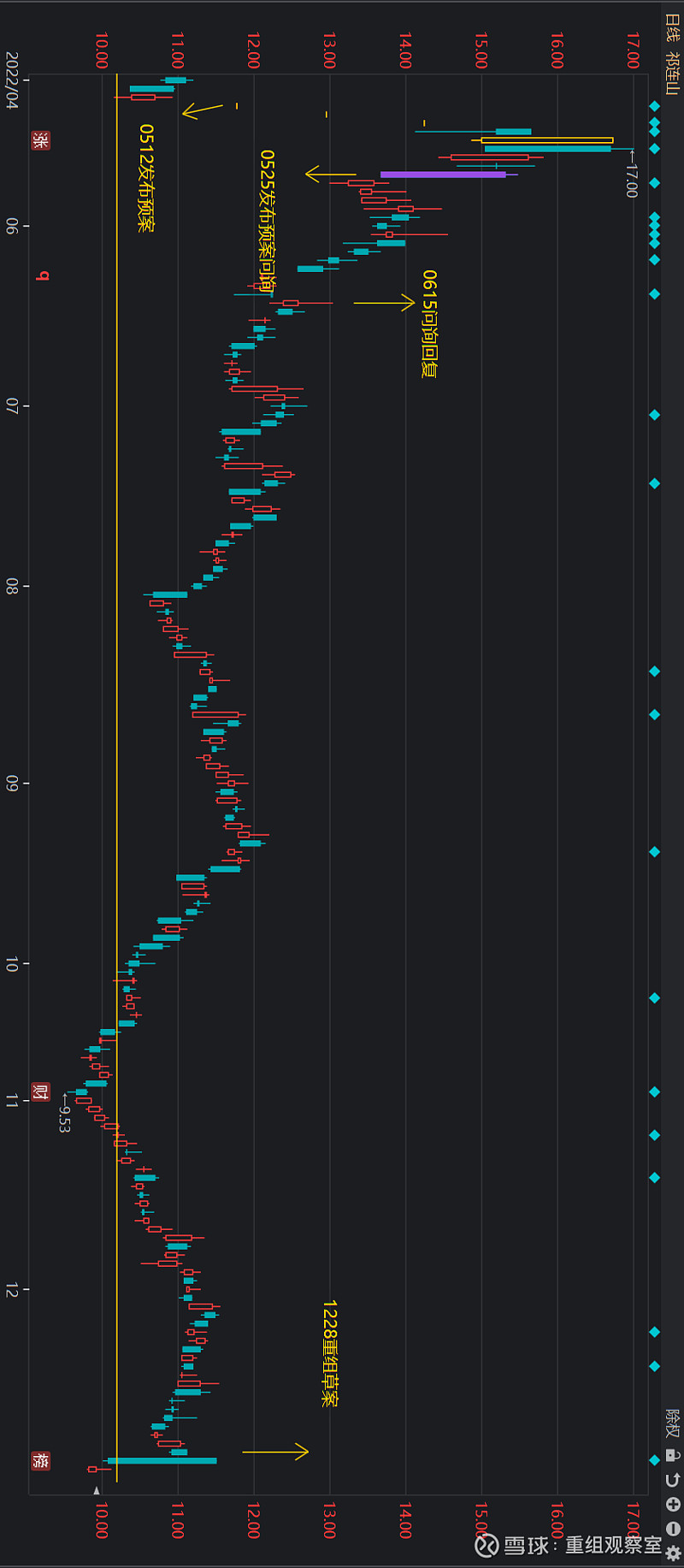

图1:祁连山股价变化

祁连山事件驱动时间线复盘

祁连山的重组本质是一个借壳上市,它把原有的祁连山水泥业务置出,把中国交建下属公规院100%股权、一公院100%股权、二公院100%股权和中国城乡下属西南院100%股权、东北院100%股权、能源院100%股权中的等值部分进行资产置换。借壳上市之后的公司是一家很纯粹的基建公司,主营业务是勘探设计(六成)、工程总包(三成)。勘探设计是为大型工程做工程设计(如:港珠澳大桥)

祁连山的股价在发布预案之后股价拉高到17随后开始回调,股价在一直在10到12之间波动,5月份开始重组,历经7月份,发布了重组草案,重组草案的发布让祁连山的股价早上高开5个点,当日收盘的时候跌了七个点。大家都很惊讶,这只票怎么了,怎么会成为这个样子,一天把两个月的跌幅跌没了。

我对12月28号祁连山放量下跌原因解析进行了一个简单的分析,有以下四点。

第一点是香港保险资金的撤退。祁连山水泥业务每年的连续五年平均股息率是4.5%,而重组完成之后的股息率折算下来差不多是1.4%(总利润的百分之二十,参考中国交建分红)。

第二点是财务日期和重组进度的问题。草案审计日期是到2022年1-5月的财务数据,一般是要半年的财务数据。2022年5月20日,证监会发布《关于进一步发挥资本市场功能支持受疫情影响严重地区和行业加快恢复发展的通知》(证监发〔2022〕46号)支持受疫情影响严重地区和行业企业加快恢复发展:“受疫情影响严重地区和行业的上市公司并购重组项目确实不能按期更新财务资料或发出股东大会通知的,可以在充分披露疫情对本次重组的具体影响后,申请财务资料有效期延长或股东大会通知时间延期1个月,最多可以延期3次。”大家对财务资料有效期的信息迟疑,重组进度最重要的还有一个审核环节需要香港交易所审核,中国交建是A股和H股两地上市,这次分拆需要香港交易所审核。除此以外重组完成还要过中国交建股东会、过祁连山原股东会、过国资委审批等,等全部重组完成预估还需要5-6个月的时间。

第三点是行业PE估值。重组后的祁连山市值是230亿元,pe估算下来是15倍数PE。这个PE在同行业中不算很高,也不算很低,基建行业也没那么性感。

第四点募集配套融资34亿元过高。置入置出差价需要增发131亿元,此外还需要募集配套融资34亿元,过高的募集配套融资金额会摊薄每股收益。

总结

让我们冷静地再来看下这次重组,草案中的祁连山置出价格是104亿元,整个祁连山平均估值是12元/股*7.76亿股=93亿元。其实卖的价格是不亏的。设计院置入价格是235亿元,二级市场对设计院资产的平均PE是15倍,设计院资产的审计办法是收益法,不是基础资产法,感觉只能用收益法去算。

重组后的祁连山将会是国内设计龙头,非常纯粹的基建资产,和同行业最大的区别是接到的单是国内大基建的勘探设计订单(如:港珠澳大桥的勘探设计),对基建设计的估值判断现在是15倍,我给到的合理估值是20倍左右,还有25%的空间。

对企业的估值是参考同行业的估值,但也要考虑未来的预期,20倍的pe算是我用未来的预期对他的估值。

已完成重组点评如下

11. 株冶集团收购水口山有色续集2022-12-14

10. 重组观察室--株冶集团案例分析2022-11-24

9. 重组观察室--中航机电案例分析2022-10-23

8. 重组观察室--乐凯新材案例分析2022-10-7

7. 重组观察室--海汽集团案例分析2022-9-19

6. 重组观察室--金利华电案例分析2022-9-3

5. 重组观察室--南岭民爆案例分析2022-8-24

4. 重组观察室--星湖科技案例分析2022-8-15

3. 重组观察室--西仪股份案例分析2022-8-9

2. 重组观察室--雪峰科技案例分析2022-8-1

1. 重组观察室--文山电力点评2022-7-24

$中国交建(SH601800)$ $祁连山(SH600720)$ $上证指数(SH000001)$ #重大资产重组# #重组并购# #今日话题# @今日话题 @重组观察室