重组观察室--株冶集团案例分析

写在开头,《重组观察室》的点评不涉及抖音,不卖教程,不卖课,不收费,只有《重组观察室》,如果大家对这个感兴趣可以关注,里面有我的个人联系方式。

很多朋友第一次来,《重组观察室》是一个专门针对重组股票的一个栏目,全称重组事件驱动策略投资,以稳健为主,挑选符合条件的股票加入持仓,会因为事件的发展加减仓,赚的是增量的钱和被低估的钱。

株冶集团投资立项报告

本文写于2022年11月23号晚,株冶集团收盘价7.37元。处于草案发布阶段,一次反馈完成等待草案修订稿,不出意外12月12号之前会出草案修订稿。

一、重组方案概述

株冶集团拟通过发行股份及支现金方式购买水口山集团特有的水口山有限100.00%股权(交易作价为33.16亿元)。拟通过发行股份方式购买相投金怡持有的株冶有色20.8333%股权(交易作价为5.8亿元。)发行价8.78元/股。本次募集配套资金总额不超过 13.3亿元。

二、重组方案点评:

1、该方案是属于重大资产重组,不构成重组上市

2、本次置入资产是水口山有限100%和株冶有色20%的股权,水口山有色涉及矿山采选冶炼,其中就有株冶集团需要的锌资源,株冶集团本身持有株冶有色80%的股权,此次重组后株冶集团百分百控股株冶有色。

3、水口山铅锌矿采矿权资产于 2022年、2023 年及 2024 年预测的累计净利润为 8.26亿元,于 2023 年、2024 年及 2025 年预测的累计净利润为 8.33亿元。

三、重组亮点

1、20年12月26号康家湾矿山开始技术改造,预计年产能规模由45万吨提升至70万吨。

2、水口山有色旗下有两个采矿权,三个探矿权,探矿权持有时间超过十一年(已完成勘探)有转采矿权的可能性。 株冶集团搬迁后的新地址离水口山有色的矿距离20km。

3、合并后,水口山有色可以把旗下的锌精矿和锌直接共给株冶集团来降低采购成本,提高株冶集团的每股收益。

4、上市公司主要从事锌冶炼业务。通过本次交易,上市公司将获得水口山有限的 100.00%股权,直接拥有上游铅锌矿资源,成为一家集铅锌等有色金属的采选、冶炼、销售为一体的综合性公司,进一步丰富产业链。

5、本次交易完成后,水口山有限将成为上市公司的全资子公司,水口山有限不对外出售自产铅精矿、锌精矿,自产精矿全部用于上市公司的冶炼生产。

四、风险

1、水口山有色矿产资源状况不确定性风险

2、有色金属价格波动风险

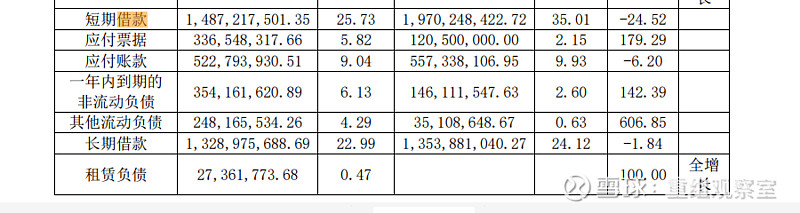

3、株冶集团资产负债率过高,负债21年激增

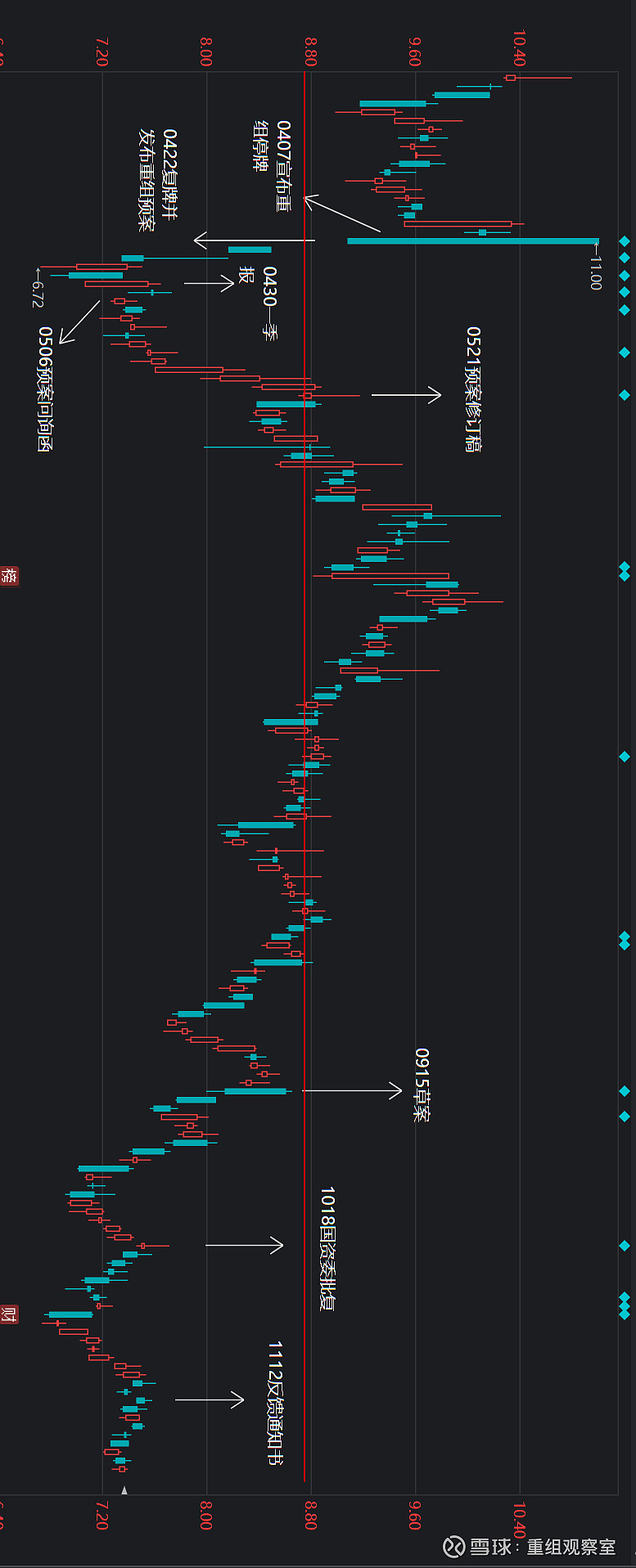

图1:株冶集团股价变化

株冶集团事件驱动时间线复盘

我把株冶集团的收购价格8.78在图中用红线画了一道横线方便大家观看。株冶集团0427说要停牌重组,0422开始复牌,股价当天吃了个天地版(0426股灾前几天),股价在四天时间内从11跌倒了6.72。随后开始回调上升,在0521出了草案修订稿之后,股价慢慢到了十块,之后一直下跌。本文写于11月23日,此时收盘价7.37元/股。

铅锌行业概况

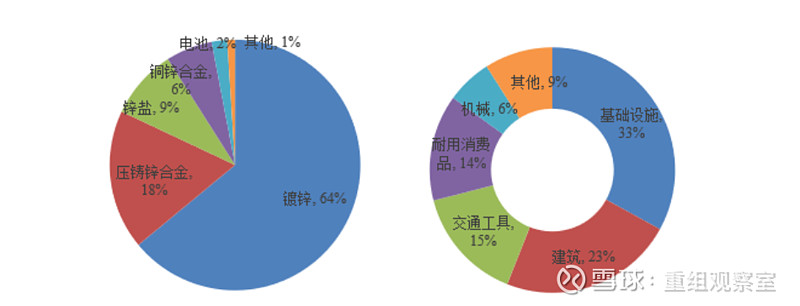

了解铅锌矿必须说到铅的用途和锌的用途,他们是否处于行业下行阶段。株冶集团只有冶炼,没有矿山,产品以锌锭为主,水口山有色是采选冶炼一体的,自由矿山,自己生产。

锌具有良好的压延性、抗腐性和耐磨性,且易于加工,广泛应用于有色、冶金、建材、轻工、机电、化工、汽车、军工、煤炭和石油等行业和部门,是重要的有色金属原材料。其中,在初端应用方面,全球锌消费有一半以上应用于防腐蚀镀层(镀锌板),其次是用于生产压铸合金,其余用于黄铜、电池、锌化工及颜料生产;从行业上看,房地产及建筑业、汽车工业、基础设施建设行业等是锌的主要需求行业。锌也常和铝制成合金,以获得强度高、延展性好的铸件。中国锌消费结构如下图所示:

图2:锌行业概况

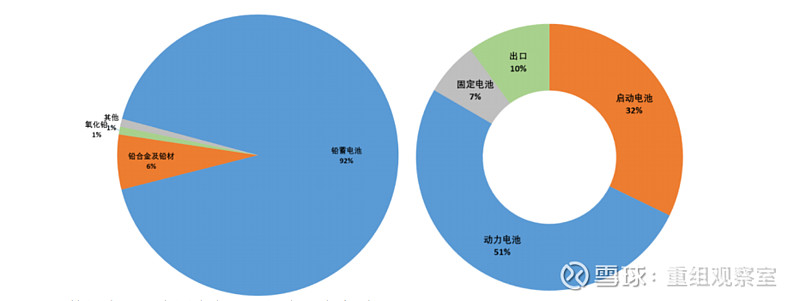

铅消费主要集中在铅酸蓄电池,占总量的 92%。从铅酸蓄电池的终端消费来看,启动型铅酸蓄电池占比最大,达到 48%。铅酸电池在新能源车上赶不上趟(单位体积能量密度不够)但是他不会被淘汰,因为一些军方.储能电池就是简单耐操。这是锂电现阶段没办法满足的。

中国铅消费结构如下图所示:

图3:铅行业概况

株冶集团未来动向

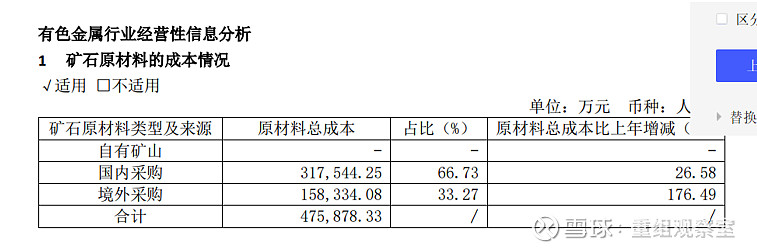

株冶集团原始业务主要是是锌加工形成锌锭,但是利润率有点低,我们可以从他21年的营业成本中发现他总共108亿元的营业成本其中95亿元原材料购买,13亿元加工,其中买锌的费用合计加起来47亿元。现阶段水口山有色的锌精矿和锌的产能一年约2万吨,用来减少国外进口锌矿。

图4:株冶集团原材料采购

株冶集团没有矿山,原材料都是购买。现在收购了水口山有色,个人认为有两个原因,水口山有色现在有两个采矿权,一个铅锌矿一个铜矿,三个探矿权,探矿权是可以转换为采矿权。这三个探矿权在水口山有色手里总共待了十一年。我和大家简单分享下我搜集的关于探矿权的资料,探矿权在最开始要申请勘探,圈地之后有五年的探矿时间,过了五年再去申请延续的时候可采面积就会缩小百分之二十五(延长五次就没用了)但是你要是事先探明了含量就不受这个影响。这三个探矿权所对应的矿含量我暂时没找到资料,这三个可开采矿的区域最远相距不过四五十公里,该地地下储备是有的,算湖南很大的铅锌矿产地。

如果重组成功,株冶集团或许会对这三个矿进行开采,来满足集团需要。同时水口山有色在19年也申报了技改扩产的在建工程,20年底开始施工,估摸着今年可以完成。如果锌矿资源可以满足的话,可以对比一下同行业的驰宏锌锗(这家公司涉及锌矿山和锌冶炼)。驰宏锌锗的锌锭的的毛利在13%,我认为如果铅锌矿的产量满足株冶集团,那么创造的收益是不可估量的。株冶集团是19年搬迁到水口山有色边上,这三个矿也在株冶集团边上(最近20km左右,最远不过100km)。以上这就是我猜测株冶集团的下一步进展。收购来之后进行探矿权转变为采矿权解决采购成本过高的问题和原材料的问题。

总结:草案修订稿推测

证监会1112发的一次反馈,但是我们看不到反馈内容。如果真的在一个月内出现的草案修订稿中描述了探矿权对应矿含量、合理的开采计划以及新的财务报表。如果后续真的如我所料,草案修订稿中出现了这三个东西,那么株冶集团就有机会往上冲一冲。

现在这个股价的收购价格相当于27亿元买了铅锌矿,年开采量80万吨/年,现在在发售价上打了83折。

已完成重组点评如下

9. 重组观察室--中航机电案例分析2022-10-23

8. 重组观察室--乐凯新材案例分析2022-10-7

7. 重组观察室--海汽集团案例分析2022-9-19

6. 重组观察室--金利华电案例分析2022-9-3

5. 重组观察室--南岭民爆案例分析2022-8-24

4. 重组观察室--星湖科技案例分析2022-8-15

3. 重组观察室--西仪股份案例分析2022-8-9

2. 重组观察室--雪峰科技案例分析2022-8-1

1. 重组观察室--文山电力点评2022-7-24

#今日话题# #重大资产重组# #重组并购# @今日话题 $株冶集团(SH600961)$ $驰宏锌锗(SH600497)$ $上证指数(SH000001)$