最近重审了一下$光峰科技(SH688007)$ ,可以用令人失望来形容。我不断降低对其的预期,观点如此,欢迎各位一起讨论。

下面分析一下各个业务的现状与进展,并提出我自己的看法。

影院业务:

从2019年的4亿租赁营收开始,一年不如一年,归因于口罩这个我是认可的。在2021年有了短暂的恢复以后,2022年又因口罩下滑25%。今年第一季度已经9000w的营收,预计今年能够回到2019年的水平。

截止2022年底,已经有2w个电影厅使用光峰的激光设备,大概占全国的三分之一。后面屏幕数量的增速不会太高,因为八万块屏幕本身还有一些低端的影院。整体的毛利希望在口罩后能够回到原来的60%。这是光峰的基本盘,还算是一块格局稳定,增速不高的业务。

国外原来和巴可成立了一个中光巴可的子公司,2022年的披露已经将20%的股份作价2000w美元转让回给巴可。我查了一下2022年和中光巴可的关联交易大概是9000w,主要集中在激光光机的售卖。所以从现在来看,海外的租赁业务进展得并不顺利,光机的售卖2022年有个50%的增长,今年可能海外光机的销售额上也会不错。但是为什么要退出股份,望看得懂的朋友指点一二。

也因为口罩的原因,电影放映机的营收也比去年下跌了50%,从6000w降低到3000w。这块的毛利大概有40%。今年预计也能稍微恢复。

从技术的维度,既然激光设备能够这么快速的替代原来的氙灯,从成本上、成像上、维护上已经间接的证明ALPD技术的可行性,但是来到To C端,却没有想象中的势如破竹

激光电视 & 智能微投:

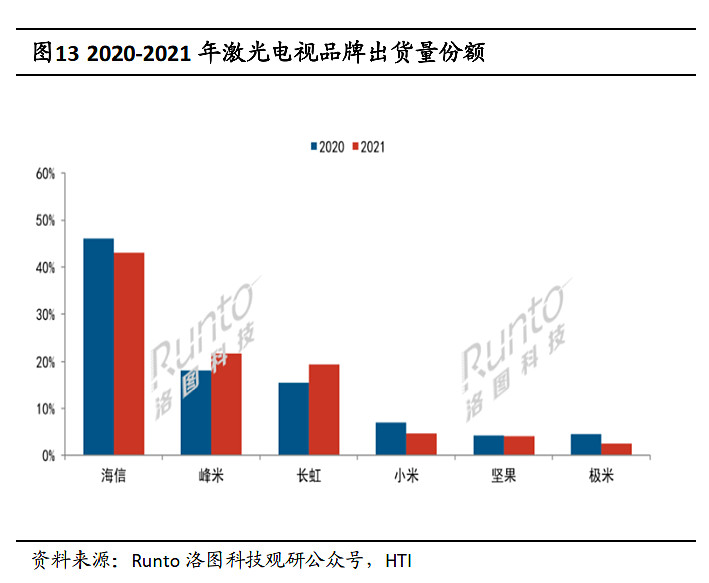

在时间被手机大量占用的今天,即使是液晶电视也增长乏力,再加上受到地产的影响,电视注定是一个下行的行业。几年前,券商们鼓吹的激光电视有种种优点现在回头看,并没有带动激光电视的迅速崛起。激光电视的特点是在100寸以上的尺寸上有优势,但是人们真的需要这么大的电视么?

在这么一个增长乏力的激光电视行业下,光峰也没有像影院业务一样得到自己的市场份额。以电视起家的海信在激光电视这个领域2021年出货量占45%,后面还有同行出货量占20%的长虹,他们两家可是都声称用的是自主技术的激光技术,这不免让人怀疑ALPD的专利真的如此底层且不可绕过么?这还不止,后面还有以智能微投起家的坚果和极米,他们拥有较好的To C视角,真不知道峰米如何竞争。

光峰的智能微投有两块,一块是以小明为代表的的低端微投,另一块是以峰米为主的中高端微投。我们先暂且将整个峰米的营收算成智能微投(里面还包含激光电视的部分)从年报上披露,2019年到2022年的营收分别为7亿、10亿、11.3亿、11.6亿,而对比同期的极米,营收从20亿增长到2022年的42亿。这块可不能再归因于口罩了吧?营收不增长也就罢了,年年亏损,重庆峰米2022年亏损到1.4亿。再看看京东的峰米店,最高评价的产品只有2000多条,而极米、坚果爆款都是超过上万条评价的。

别说极米,就连坚果和当贝,峰米也打不过。现在快要IPO的坚果已经在专利上申请部分失效来挑战光峰,只有当贝依托ALPD如火如荼的与极米和坚果竞争微投市场。你们可以看看当贝和峰米对于ALPD的介绍,一个拥有ALPD的核心技术的子公司却没人家当贝更理解消费者,吹得更动人,卖得更好。可能正如投资人说的,我们没有看到光峰的To C能力。一手好牌,打得稀烂。

专业显示投影机

2022年的年报已经取消了工程投影机和商教投影机的分类,合并为专业显示投影机。 虽然光峰官网提示:在激光投影商教市场品牌格局中,知名调研机构奥维睿沃(AVC Revo)发布2022年《中国大陆激光投影市场研究报告》显示:光峰科技以销量市场份额达19.8%,持续蝉联第一宝座。但是请注意这里指的是激光投影商教市场,根据弗若斯特沙利文的资料,2019年激光只占整个商教领域的17.9%。

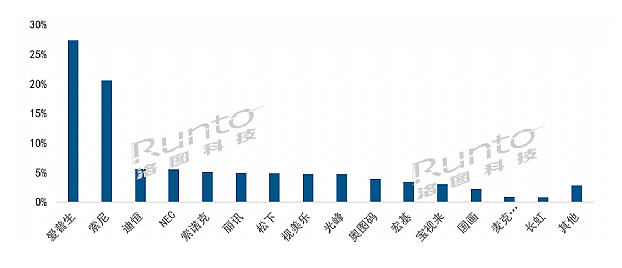

整个商教市场占投影市场不到20%,增速也一般。竞争格局上也主要以渠道为主,索洛克有东方中原的渠道,虽然光峰和东方中原有过合作,但从年报上披露这几年的交易额逐年下降,从18年的上亿交易额到22年的不足200w。打开索诺克的官网,以ALPD的产品只有10款,而激光3LCD和激光DLP有几十款。

工程投影领域,我们经常可以看到光峰科技助力大型户外活动的新闻报道,我相信工程投影方面随着经济复苏会有越来越多的订单。

但市场并不由光峰独占,这里看到了外资爱普生、索尼和NEC,也看到了索诺克等商教领域的对手。只能说整个工程领域能够按照行业的增速发展,但是看不到光峰能够抢占别人份额的迹象。

激光光学引擎

光源与光机增长还可以,2022年增长80%达到5.2亿。年报披露:主要系激光微投光机销售增长所致。结合峰米的营收并未大幅增加,我个人猜测是友商(最大的可能是当贝)的增量所致。如果说能够一心一意的为友商供应核心光机,我觉得也算是一门不错的生意。但是友商壮大后会不会立马自研光机,这个是要考虑的。而现实是在激光电视里有长虹、海信,在商教工程有索诺克。

HUD & 激光大灯 & 车载显示

从乐观者的角度来看,车载方面的拓展是星辰大海,这里有几千亿的市场在等待着光峰去争夺。从悲观者的角度来看,这只不过是光峰的主业增长乏力而被迫的跨行业的背水一战。不得不说,在这一年的研发进展上,我们看到了那个以激光起家的光峰的研发能力。但面对任何一个车配行业,都有已经在此沉浸多年的同行,光峰凭何能够胜出,这里要打一个大大的问号。

将投影搬到车里,也就是所谓的车内投影,我觉得还算可能性较大的,至于HUD和激光大灯,我暂时看不到。做得好,可以再造几个光峰,让我们拭目以待吧。

对2023年的业绩展望

以下纯属个人的拍脑袋预计:光学引擎部分预计还会有个不错的增长,预计7亿营收。激光电视部分竞争激烈,乐观预计5亿营收。专业显示投影机随着口罩的解除,预计有个20-30%的增长,预计5.5亿营收。智能微投方面预计7亿,租赁业务预计回到2019年水平,4亿营收。其他杂七杂八加起来合计约32亿营收。

后记

正如球友讲的,租赁业务、专业显示方面是基本盘,这块稳定且今年会有恢复的预期。To C端无论是激光电视、激光微投,竞争都十分激烈。海信、长虹、极米、坚果都是值得尊敬的对手,现在唯一的看点就是当贝能不能挑起ALPD的大梁,峰米建议大家降低对其的预期。小明同类的1LCD投影现在竞争也十分激烈。

原业务一片红海,汽配领域是星辰大海。新闻很振奋人心,但是可能现实很骨感。如果成了,也许可以再造几个光峰。愿与各位共勉。