为啥选择这个财报原因是,因为这个我有买,所以利益相关。

发这个也不是蹭啥热度啥的,虽然它最近表现很强,但是大家还是别忘了去年的惨淡光景,去年「唐书房」的唐朝大佬他也被喷的厉害,最后也是下调了对它的估值。

所以这个文章算是“考古”了,打算回头看下去年的财报,菜鸟解读~轻点喷。

首先介绍下这是家干啥的公司,众所周知,这是一家广告公司,一家主营业务是电梯广告和院线开屏广告的公司,广告价值就是能强制看广告,你细品下这两个场景是不是都有这么点意思。据说也引爆过不少品牌(我不清楚啊,没研究过)

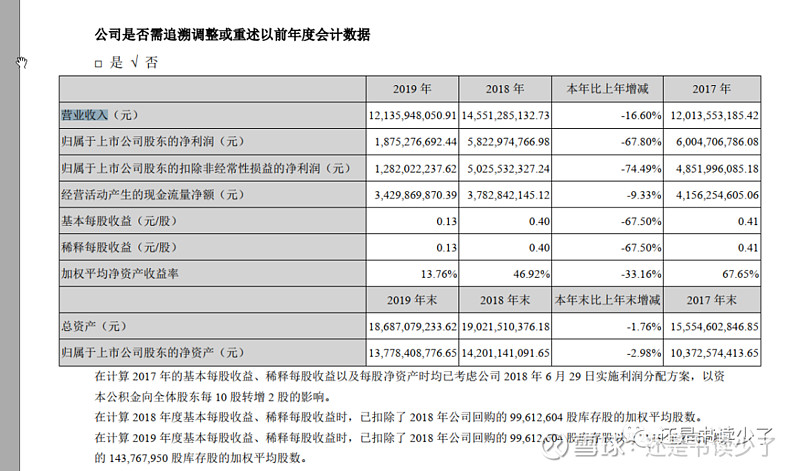

前情提要结束,开始进入正片,先说19年的情况,净利润18多亿,扣非利润之后只有13个亿,这个18年扣非利润是50个亿,利润暴跌。

财报中给出的原因有两个:首先是宏观经济不好,而公司客户主要来源于互联网公司,融资困难导致广告预算大幅缩水;还有一个是19年开始扩张,设备租赁费用多了11个亿,同比上涨了35%,当然随之人员的增加导致了薪酬也增加了2个亿(影响不大),但是正常在我们理解中营业成本和营业收入的增长基本是要成正比例的,在19年的分众上面体现的恰恰相反~也有人提出新增设备是不会立刻产生利润的(我没有求证,大佬说啥我就信啥),

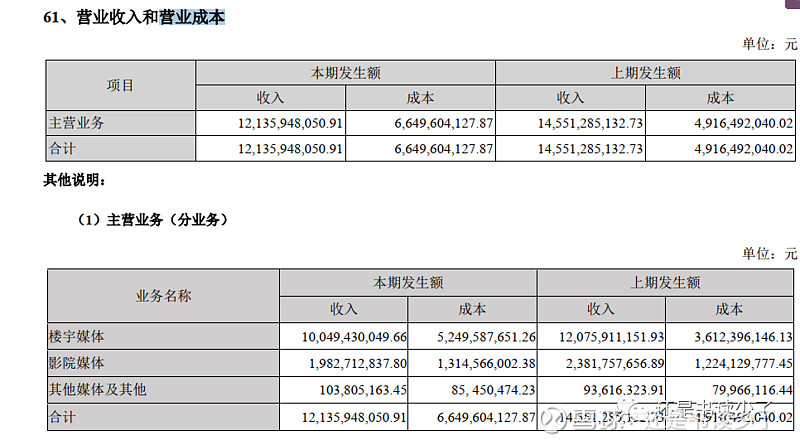

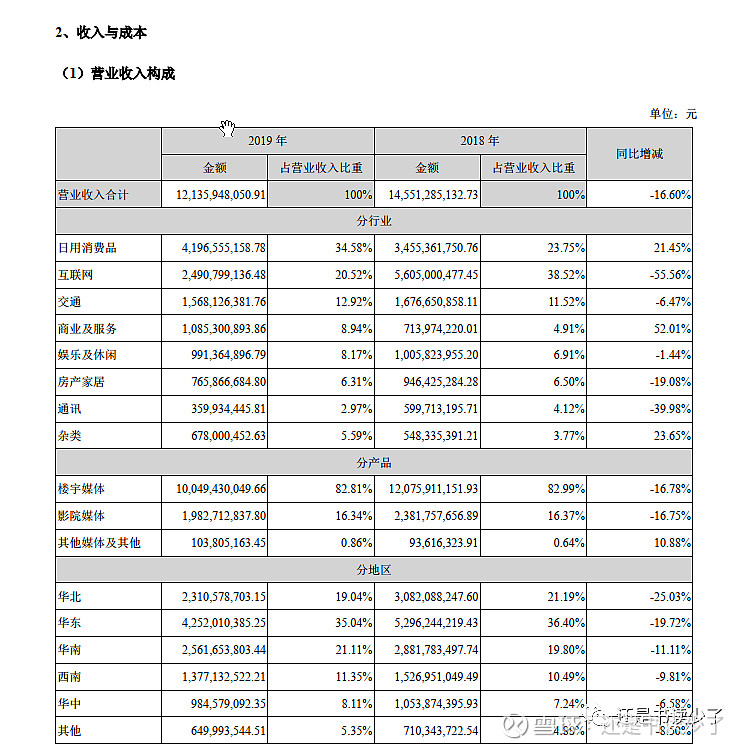

看下图体现了营收结构,去年的毛利也是下降了20%。

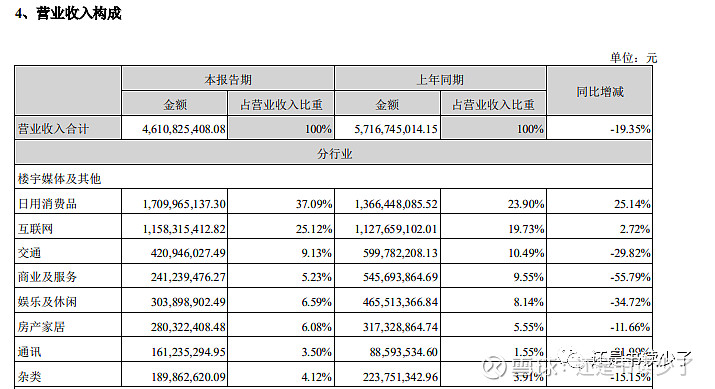

可以看到互联网的那一项,跌成这个样子了,不过说后面需要调整收入结构来增加抗经济周期的能力,上面也体现了一些,日用品的占比有了一些提升,我去找下最近的季报来看下大概数据~

只有2020年的半年报有提到一些这个结构,确实现在日用品广告的收入都在上升。后来又翻了18年的年报,看上去每年的日用消费品的营收都在增加。

看的出来分众公司经营比较依赖经济环境,要说去年和今年有啥区别,我也没感觉不到经济环境的变好,还有疫情加持,但反而公司业绩恢复比较好,第三季度净利预计11个亿到14个亿,堪比18年(梦回2018),不知道是政策放水的原因导致市场都不太缺钱还是怎么说,所以你要预测后面的业绩就显得很难,也不知道什么时候大环境会恢复。

这里面借鉴唐朝大佬对周期股的估值:对周期性波动的企业盈利,采用10年的平均利润去模拟正常的收益(后面略有改动,删掉了2010、2011年的利润,增加2020年和2021年的预测利润),最后给出在市盈率25~30倍时的市值在870亿到1050亿(具体怎么算自己搜),与之对应的打个7折,来点安全边际,买入点就可以定在670亿市值的时候,一年内的卖出点为1050x150%=1585亿(意思是一年内超过合理估值的1.5倍就溜了)。

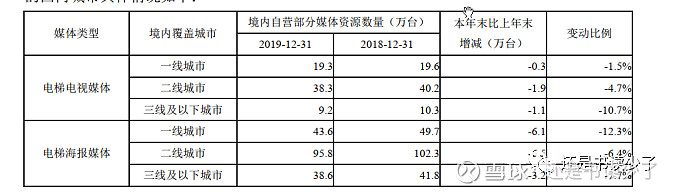

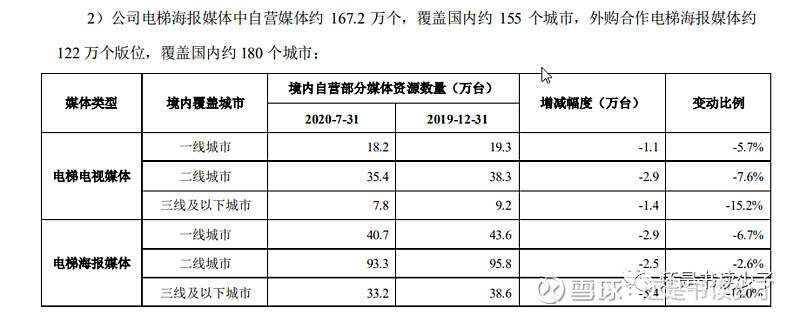

关于营业成本的疑问:从18年第二季度扩张到19年第二季度,18年末到20年其实广告点位的数量变化不大,变化最大的是17年到18年,所以营业成本增加了10多个亿(这个可以理解,下面我放两张图),18年到19年都是调整去除低效点位,这些,最后营业成本又同比增了10多个亿(这个勉强理解,两年买新设备分别花了16个亿和3个亿,有点均摊的感觉),幸好2020年半年报看到营业成本半年减少了10个亿,起码这个成本变化给我感觉还算真实,虽然营收体现的没那么完美,感受不到改革的效果,还得接着观察~~~