企业的关键会计政策涉及方方面面,存货怎么计算、应收账款怎么计算、固定资产减值怎么计算等等,那么,哪些是重点呢?今天我们从审计师认为重要的点去切入,先挑一个最重要的看看。

今天涉及的内容主要是年报里财务报告内容中的“审计报告”和“重要会计政策和会计估计”。

打开巨潮资讯网网页链接{巨潮资讯网 (cninfo.com.cn)},找到安琪酵母2023年年报后,全屏显示后,用搜索功能搜索我们需要的信息

第一步:找出关键要素

搜索“关键审计事项”,我们会看到,审计师认为2023年安琪酵母关键审计最为重要的事项为:收入确认和应收账款减值。

当然,不同的公司,不同的年份,审计的重点往往不一样,比如安井食品,2023年关键审计事项是就收入确认和存货(一般收入确认都是关键审计事项)。

第二步:查看关键事项的会计政策及报表附注

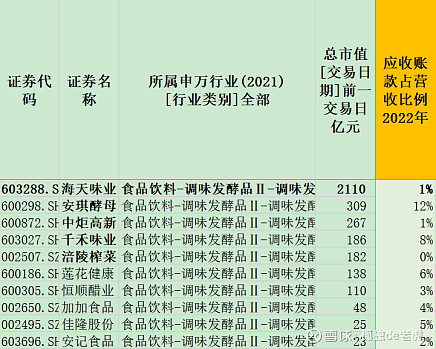

安琪酵母2023年末的应收账款1,625,983,627.01元,营业收入13,581,131,635.82元,应收账款占营业收入比例为12%,与去年持平。这个比例在调味发酵品行业里不低。应收账款占比越高,说明在供应链里话语权越弱。

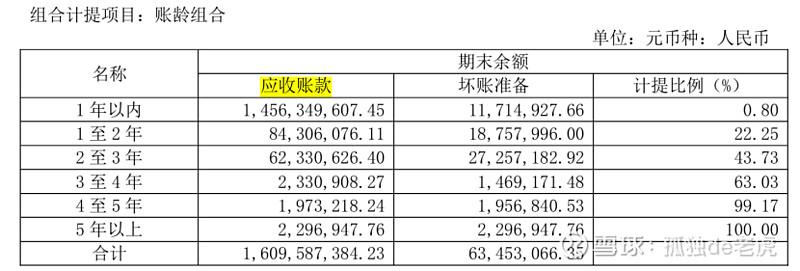

再看安琪酵母对坏账的计提比例:

我们对比下同行业中应收账款占比较高的千禾味业(2022年年报):

可以发现,安琪酵母对3-4年的坏账准备计提比例明显低于千禾味业,不过3-4年的应收账款也才233万,问题不大。

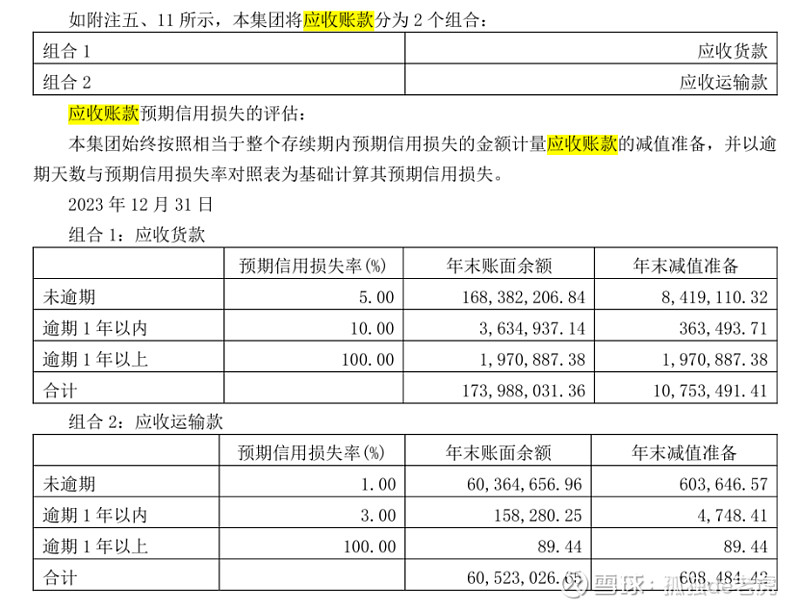

再对比下调味品龙头海天味业(2023年年报):

海天味业应收账款占营业收入比例为0.91%,远低于安琪酵母,坏账计提也比安琪酵母更严格。

关于会计政策和会计估计还有很多,可以查看年报里的相关内容。另外,每年的重要会计政策和会计估计有无变更也很重要,一般情况下是不会变的,如果有变更,要搞清楚为什么要变更。

不同的行业,需要关注的重点不一样,而且年报里需要关注的点远远不止是这一点点,今天我们只是说审计师认为最重要的点,可以关注一下。

从管理层的讨论与分析开始看,再到关键审计事项,一点点地深入了解一家公司。