摘要

·全A股测试的结果表明,成长类因子并不适用于全市场分析。

·在分行业测试中,营业收入增长率、净利润增长率和内部增长率三个因子在不同行业中的表现并不相同。但总体来说,家用电器、食品饮料等行业更适合使用成长类因子。

·由于成长类企业容易受到市场高估,我们同时引入了PEG因子控制企业的价格水平,并进行了分行业回测,结果家用电器行业依然表现出色。

·本文对上述四个因子按照企业办公地的不同进行分区域的测试,结果显示华东和东北地区较为适用于成长类因子的分析。

·总体而言,内部增长率因子不太适用于A股股票的分析。

一、成长类因子的选取

最近横空出世的科创板概念让整个市场为之一震的同时,让大家重新将目光聚焦到企业的成长性之上。作为传统的选股因子,成长类因子一直在风格因子中有非常重要的地位。通常来说,成长性会贯穿一个企业发展的始终,而我们在选择股票的时候,无论是追求企业未来的发展潜力,还是评估企业当下的增长能力,成长类因子都是一个优秀的基本面指标。

而从企业信息的角度,成长性其实统筹了企业总体的营运能力、盈利能力和管理目标的执行能力,同时也可以反映当前企业所处的宏观环境,因此我们可以从企业成长性的相关衡量方法中,对企业的投资价值进行深入的探讨和分析。这也是本文的出发点。

通常来说,对企业成长的分析采用以下三个指标:

·企业营业收入增长率。企业成长归根结底表现为营运能力的提高,而营运能力的提高最终表现为营业收入的增长。因此,我们选取最近四个季度的营业收入增长率作为衡量企业成长能力的因子 。

·企业净利润增长率。仅仅用收入的增长衡量成长性是不全面的,因为企业营业规模的扩大会同步引起成本的扩大,如果企业利润没有出现同步提升,我们很难认同企业正呈现快速成长的特征。所以,我们同时选取最近四个季度的净利润增长率作为衡量企业成长能力的因子。

·企业内部增长率。这个指标考察的是企业没有外部融资时的增长情况。通常我们并不认为企业依赖过高的杠杆(主要指非金融企业)来扩大企业规模是一个可持续的发展过程,因此考察企业的内部挖潜能力,更有利于我们判断企业真正的增长情况,本文使用以下公式来衡量内部增长率:

我们使用倍发系统,对上述三个因子进行回测。回测范围为2010年至今的全部A股,按照上述三个因子的标准设定,我们在每次回测时依据因子值大小将股池股票均分,并分别归入F1到F5五个分组之中,其中F1组包含因子值最大的20%的股票,F5组则包含因子值最小的20%的股票。组合的换仓频率为每月一次(每月的第一个交易日重新计算因子值并排序),而每只股票在组合中的权重相等,以避免市值效应的影响。

二、 成长类因子的全A股测算

依照上述方法,我们使用企业营业收入增长率、企业净利润增长率和企业内部增长率三个指标,对全部A股进行回测。理论上说,投资者往往更加偏爱增长率更高的企业,因为增长率更高意味着可以给投资者带来更稳定的收益和收益预期,因此也理应有更高的股价增长。回测情况如下所示:

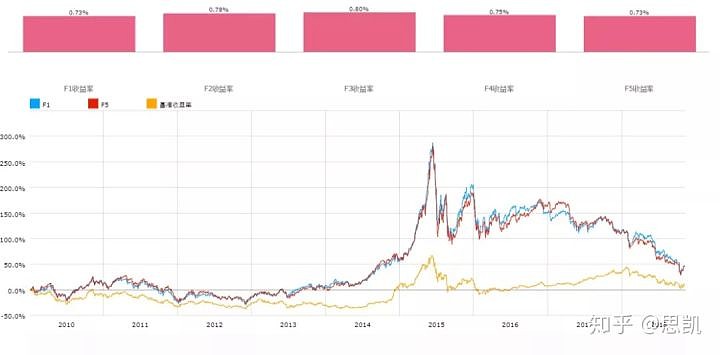

△图1 营业收入增长率因子全A股回测情况

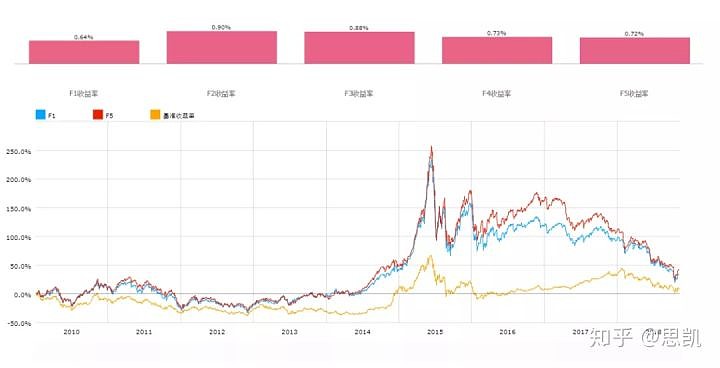

△图2 净利润增长率因子全A股回测情况

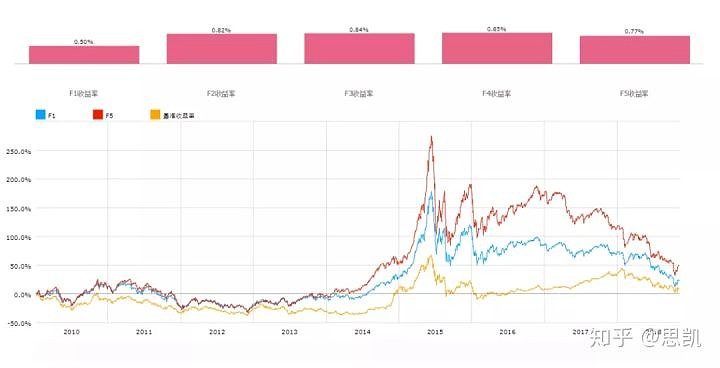

△图3 内部增长率因子全A股回测情况

数据来源:倍发科技

上面三个因子的回测结果中,我们却发现,在全部A股中,很难观测到成长类因子对于收益的指示作用。三个因子的F1组(即因子值最大的组)反而都是未来收益最低的组,并且因子的分组收益没有呈现出明显的趋势变动特征。

事实上,成长类因子在很多市场中的表现都不尽如人意。杰里米·西格尔(Jeremy Siegl)在他著名的《投资者的未来(The Future for Investors)》一书中,称这样的现象是一种增长率陷阱,因为人们天然地会追逐高增长能力的企业,这样的狂热最终导致这些企业的价格被高估。我们从刚才的回测中也可以发现这一点,比如下图所示,净利润增长率较高的企业相较净利润增长率的较低的企业有更高的市盈率,意味着这类企业的价值已经被市场充分挖掘,未来缺乏上涨的空间。

△图4 高净利润增长率企业与低净利润增长率企业的市盈率差异

数据来源:倍发科技

另一方面,企业的成长性具有鲜明的行业特征,朝阳产业和夕阳产业本身的成长性不可同日而语,那么其中高增长和低增长企业的价值自然也存在不同的比较逻辑。因此,对于成长类因子的研究,需要在不同的行业进行观测。

三、成长类因子的分行业分析

对于A股中的所有企业,我们按照申万的一级行业分类,对每个行业进行三个因子的回测,需要指出的是,由于金融类行业不适用于成长类因子的分析,这里的分行业研究并不包含银行业和非银金融两个行业。

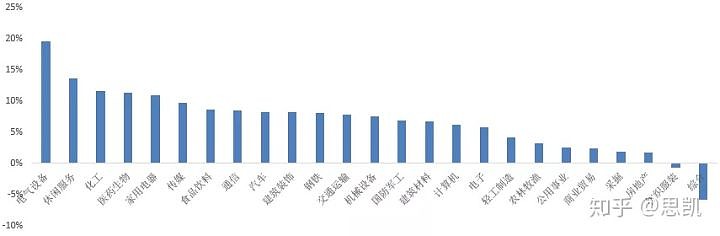

·营业收入增长率因子的分行业回测

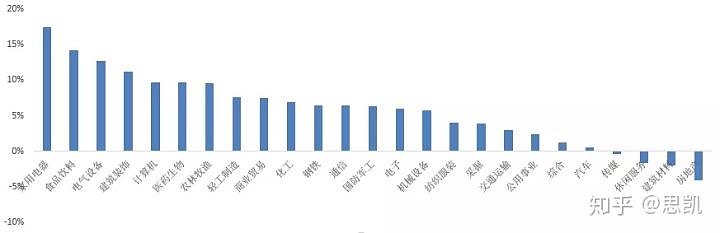

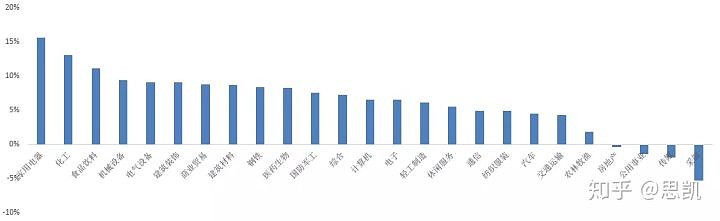

表1的结果表明,收入增长率因子在电气设备、休闲服务和化工行业的表现最为出色,因为这三个行业高营业收入增长率分组相较于低营业收入增长率分组的收益最高。医药生物和家电行业对这一因子的变动也十分敏感。另一方面,房地产、纺织服装和综合类行业的高收入企业表现较差,尤其对房地产企业来说,这个回测结果十分耐人寻味。

表1 营业收入增长率因子分行业回测结果

注:因子年信息比表示单位主动风险管理带来的超额收益,越大说明主动投资的效果越理想。因子IC值表示因子对未来收益的预测能力,而ICIR值则表示该预测能力的稳定性,IC绝对值越大表示预测能力越好,而ICIR绝对值越大意味着预测能力的稳定性越好,下同。

图5 高营业收入增长率组合与低营业收入增长率组合多空对冲年化收益

数据来源:倍发科技

而因子预测的稳定性方面,在电气设备、食品饮料、传媒和交通运输行业中,营业收入增长率因子对未来收益的预测能力相对比较出色,而在农林牧渔行业里,营业收入增长率则近似于一个反向指标。同时在电气设备和医药生物行业中,该因子的预测能力相对比较稳定。

·净利润增长率因子的分行业回测

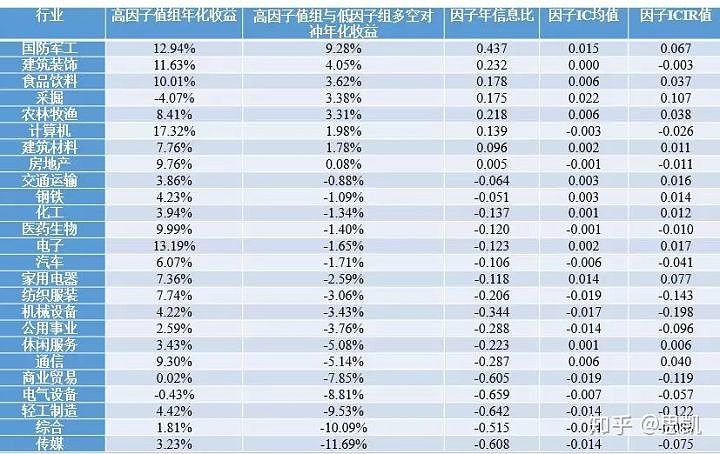

从表2的回测结果来看,家用电器、食品饮料和电气设备行业对于净利润增长率因子最为敏感,此外,计算机、生物医药等朝阳产业的高净利润增长企业也有不错的表现。而休闲服务、建筑材料和房地产的高净利润增长企业的投资回报要低于低净利润增长企业,传媒业一改在营业收入增长率因子中的出色表现,在净利润增长率因子中表现倒数。

表2 净利润增长率因子分行业回测结果

图6 高净利润增长率组合与低净利润增长率组合多空对冲年化收益

数据来源:倍发科技

而因子预测能力方面,净利润增长率因子在大多数行业中的表现都不算突出,不过在钢铁行业的预测能力尤为出色,并且稳定性也很不错,此外在家用电器、轻工制造等行业中也有不错的表现。

△图7 钢铁行业净利润增长率因子回测表现

数据来源:倍发科技

·内部增长率因子的分行业回测

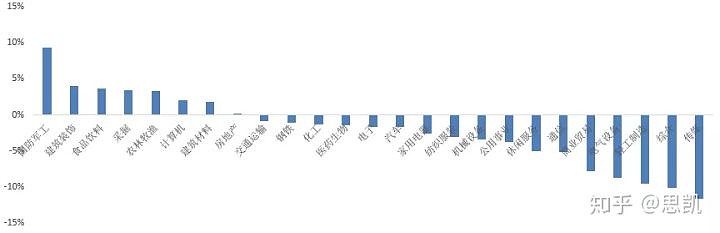

内部增长率因子的回测结果相较之前的回测有较大差异,比如在多数行业中,高内部增长率的企业表现要逊于低内部增长率的行业的,与此同时,在之前回测中表现并不突出的国防军工、采掘和农林牧渔等行业在内部增长率因子的回测中表现则较为抢眼。这类企业在现实经济中,往往对债务融资十分依赖,因此如果这类企业有较强的内部造血功能,就会有更突出的表现。总体来说,内部增长率因子不太适用于国内的行业分析。

表3 内部增长率因子分行业回测结果

图8 高内部增长率组合与低内部增长率组合多空对冲年化收益

数据来源:倍发科技

而因子预测能力方面,内部增长率谈不上有很出色的预测能力,只在采掘和国防军工类行业有一定的正向预测能力,而在电气设备等行业,该因子更像一个反向指标。

四、考虑了估值因素的成长类因子的分行业回测

之前我们提到,成长类因子表现不好的一个主要原因在于人们倾向于选择高成长的企业,导致这类企业的价值往往被高估。因此对成长类因子进行研究的同时,我们需要分析这类企业的股价是否已经被市场发现了。

从这个思路出发,我们引入了PEG因子进行分析。PEG因子是企业市盈率相对盈利增长的比率,由上市公司的市盈率除以盈利增长速度得到,这个指标有利于我们在考虑企业增长率的同时,动态地分析企业当前的价格水平。各个行业的PE水平存在显著差异,因此这个指标也非常适合进行行业分析。由于我们的目标是选择市盈率低同时增长高的企业,PEG因子较低的企业则应当是我们的首选。为了方便展示,我们对PEG因子进行反向处理,F1组为PEG最低的20%的企业的股票。

全部A股回测的结果表明,低PEG的股票组合相较高PEG的股票组合的确表现更为出色。

△图9 PEG因子全A股回测情况

数据来源:倍发科技

于是我们按照之前的方法,对所有行业进行PEG因子回测。因子表现最好的行业是家用电器、化工和食品饮料行业,而公用事业、采掘和传媒行业不适用于PEG因子分析。同时,从预测能力来看,家用电器、国防军工和建筑装饰行业的PEG因子预测未来收益的能力比较突出。

表4 PEG因子分行业回测结果

图10 低PEG组合与高PEG组合多空对冲年化收益

数据来源:倍发科技

从之前的分析情况来看,家用电器行业最适用于成长类因子分析,家电行业的高增长企业更容易给投资者带来投资回报,而目前的朝阳产业,比如医药生物、计算机行业,成长类因子对未来收益的预测能力也相对不错。

五、 成长类因子的分区域回测

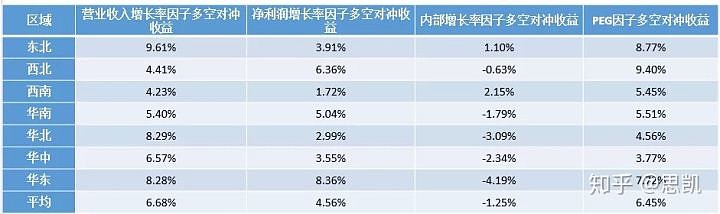

我们也很好奇,不同地域企业的成长类因子表现是否存在差异。由于各个地区本身存在极大的发展差异,使得国内许多企业具有鲜明的区域特征,比如严重依赖本地的上下游产业链,不同地方政府政策的引导和支持存在区别。这些因素可能导致各个成长类因子在不同区域的回测结果也会存在差异,因此我们将各个省份划入东北、西北、西南、华南、华北、华中和华东七个区域,按照之前的方法对办公地点在上述区域的A股上市企业的成长类因子进行回测。结果如下表所示:

表5 成长类因子分区域多空对冲收益情况

注:除PEG因子外,其他三类因子都采取买入高因子值组合卖出低因子值组合的方法进行对冲,而PEG因子采取的是买入低因子值组合卖出高因子值组合的方法进行对冲。

数据来源:倍发科技

各地区的成长类因子表现存在一定的差异。东北、西北和华东地区的企业可能相对更适合使用成长类因子进行分析,在多数因子里,这几个区域的高因子(低PEG)组合都有更好的表现。而从平均情况来看,营业收入增长率和PEG因子在各个区域的表现都更好一些。而分区域回测的结果表明,内部增长率因子依然不太适用于A股的分析。

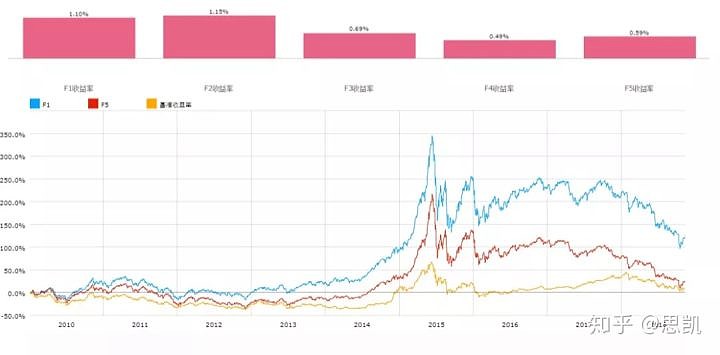

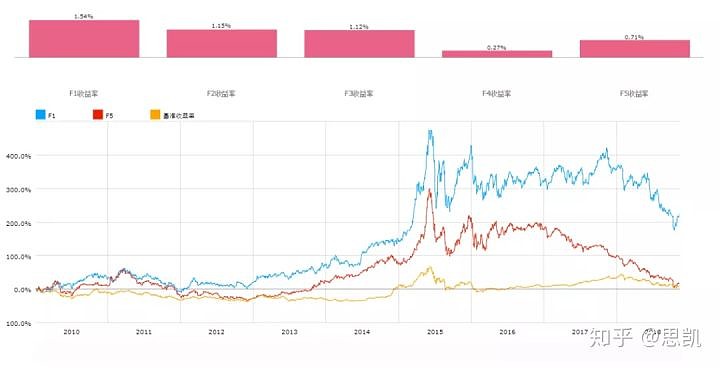

结合行业和地域研究的结果,我们可以更进一步地进行因子测算,比如我们对华东地区的家用电器行业进行净利润增长率因子的回测,结果显示,高净利润增长率的华东家电企业可以获得18.63%的年化收益,年夏普比达到0.54。

△图11 华东地区家用电器行业净利润增长率因子回测情况

数据来源:倍发科技

六、总结

从回测情况来看,成长类因子并不适合进行大股池的全体测算,因为这类因子在A股中的表现存在行业板块和区域的差异,而不同的成长类因子在不同行业中的表现也存在一定的区别。

总体上,家用电器、食品饮料、电气设备等行业的股票更适合使用成长类因子进行分析,在这类行业中,高成长性股票的未来收益更为出色,也符合我们对成长类股票的预期,如果结合地域分析的结果做进一步的选股,根据成长类因子筛选的股票回报会更为出色。此外,内部增长率指标无论在行业还是地域测试中,都没有很好的起到收益率指示作用,不太适用于A股分析。

【文本首载于微信公众号“有金有险”】

倍发科技投资研究系统(Betalpha BAR 1.0):点击试用

风险管理工具 / 量化投资知识 / 金融大讲堂 微信公众号:betalpha2015(或直接输入“有金有险”)