同仁堂掠影

同仁堂品牌创始于1669年,拥有超350年经营历史,1723 年成为宫廷御药,积累了深厚的品牌和产品优势。1997年同仁堂股份登陆上交所,成为同仁堂集团旗下首家上市公司,2000和2013年同仁堂科技和同仁堂国药分别在港交所上市。

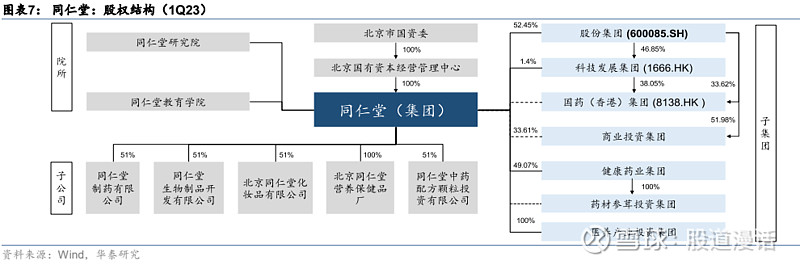

同仁堂股份:同仁堂集团旗下首家上市企业,持股比例达到 52.45%,产品以传统剂型大蜜丸为主,包括安宫牛黄丸、同仁牛黄清心丸、同仁乌鸡白凤丸等同仁堂核心产品,涵盖心脑血管、妇科等十二个产品群。

同仁堂科技:同仁堂股份持有科技公司 46.85%的股份,科技公司以生产水蜜丸、片剂、颗粒剂和口服液等现代中药剂型为主,同时经营食品、日化品、中药材等业务,可生产20多个剂型的200多种产品,包括安宫牛黄丸、六味地黄丸、牛黄解毒片、感冒清热颗粒、金匮肾气丸等核心品种。

同仁堂国药:2004 年股份公司与科技公司共同组建同仁堂国药,2006 年国药在中国香港大浦工业区的生产基地建成,2013年国药公司在联交所创业板上市。国药公司不仅负责香港基地产品自产自销,同时凭借在欧洲、美洲等 28 个国家和地区开设的近 150 家零售终端及搭建的销售网络,成为股份公司及科技公司产品海外分销平台。

同仁堂商业:2003 年同仁堂集团与深圳海王星辰等企业合资成立同仁堂商业公司,2011 年股份公司将旗下药店资产注入商业公司并实现控股,目前持有商业公司 51.98%股权。作为公司医药零售业务平台。

截止2023年年底,同仁堂商业已有门店 1001 家,全部零售药店中,自有物业11家,租赁物业 990家。零售药店中,有630家设立了中医医疗诊所,占有783家取得“医疗保险定点零售药店”资格。公司产品主要通过零售药店销往终端,通过医疗市场销售的产品份额总体较小。

同仁堂主营业务为中成药生产与销售,包括中药材种植、中药材加工、中成药研发、中成药生产、医药物流配送、药品批发和零售在内的完整产业链。公司常年生产的中成药超过400个品规, 品类丰富。

其中,以安宫牛黄丸、同仁牛黄清心丸、同仁大活络丸、六味地黄丸,金匮肾气丸为代表的产品以及众多经典药品家喻户晓,蜚声海内外。

同仁堂主营业务分行业分为工业板块与商业板块。

医药工业是同仁堂核心主业。

从具体品类看,心脑血管、补益、妇科和清热四大类产品营收占比超过 60%,心脑血管是公司第一大治疗领域,营收占比超过 40%,毛利率也显著高于其他品类,是公司主要盈利来源。

心脑血管类产品以股份为主,代表品种包括安宫牛黄系列、同仁牛黄清心系列、同仁大活络系列、愈风宁心滴丸、偏瘫复原丸等。

补益类产品以科技为主,代表品种包括六味地黄系列、金匮肾气系列、阿胶系列、五子衍宗系列、归芍地黄系列、柏子养心系列等;

清热类产品以科技为主,代表品种包括感冒清热系列、牛黄解毒系列、牛黄清胃系列、连翘败毒丸系列等;

妇科类产品以股份为主,代表品种包括同仁乌鸡白凤系列、坤宝丸、调经促孕丸等。

同仁堂医药商业板块包括子公司同仁堂商业和同仁堂科技经营的国内业务和同仁堂国药经营的海外业务。

截至2023年末,同仁堂商业在中国大陆设立同仁堂药店1001家,是公司医药商业主要经营平台,与同仁堂科技拥有的北京南三环中路药店一起构建起同仁堂国内医药商业版图;同仁堂国药则是公司海外商业核心平台,在28个国家和地区开设了超过150余家零售终端,其中包括25家香港本地终端,搭建起公司产品出海销售网络。

虽然,股份公司持有同仁堂科技半数以下表决权比例,但股份公司为其第一大股东,在董事会占有多数席位,故纳入合并范围。此外,公司重要的非全资子公司同仁堂国药、同仁堂商业均纳入合并范围。

同仁堂经营概况

2023年,同仁堂合并报表营业收入178.6 亿,同比增长 16.19 %;营业成本 941,407.05 万元,同比增长 19.62 %。

2023年,同仁堂股份实现营业收入 41.10亿,同比增长11.21%;净利润 12.49亿元,同比增长 14.6%。

2023年,同仁堂科技实现营业收入 67.70亿,同比增长 13.04%;净利润 9.92亿元,同比下降 0.93%。

2023年,同仁堂国药实现营业收入13.76亿,同比下降 7.94%;净利润 5.32亿万元,同比下降 10.78%。

2023年,同仁堂商业实现营业收入103.40亿,同比增长 20.94%;净利润 5.5亿元,同比增长 51.97%。

因为股权关系,销售模式的关系,同仁堂股份营收不是上述各主体营收的简单相加,需要扣除内部抵消部分,就是合并报表营收。但是,趋势是上述4个主体营收增加,合并报表总营收增加,也没必要纠结到底抵消了多少。

大家纠结的是,股份与科技均出售安宫,但同仁堂股份占科技的46.85%的股份,也就是说科技公司卖一颗安宫的净利润,股份公司大约只能获得一半,两家公司同样头顶“同仁堂”的牌子,但又是竞合的关系。

股份公司的股权结构较为复杂,几大关键子公司除了商业,其他虽进入报表但均未控股,所以它的财报净利润明显高于归母净利润,有不少的少数股东权益。

就是说,股份公司(母公司)、科技公司、国药以及商业的财报报表一道组成了同仁堂的合并财报。但凡其中一个拉跨,都会影响到同仁堂的财务数据。

同仁堂核心中的核心产品—安宫牛黄丸。心脑血管疾病是中老年人常见病之一,随着人口老龄化及生活方式改变,相关用药市场规模持续扩容。

同仁堂产品种类多,常年生产的中成药超过400个品规,但核心大单品无疑是安宫,对净利润的贡献占比超越半壁江山。(虽然公司没有公布安宫的毛利率净利率与销售额)

2023年,公司营业收入前五名的主要品种为安宫牛黄系列、同仁牛黄清心系列、五子衍宗系列、六味地黄系列、金匮肾气系列。

2023年,同仁堂心脑血管类产品营收43.88亿元,其中同仁牛黄清心丸营收估计2.35亿元(2022年1.9亿元,2023年按25%的增速考虑);同仁大活络丸按1.55亿元考虑(较2022年的1.5亿元微调),加上其他七七八八的产品,测算下来2023年同仁堂安宫销售额大约32元上下(猜测)。

我们假设,安宫的净利率为40%,那么2023年安宫对公司的利润贡献为13亿元,2023年同仁堂净利润总额(考虑少数股东权益)25.8亿元,安宫占据半壁江山。

所以说,安宫销售热,同仁堂业绩好,安宫兴则同兴。

同仁堂有 800 余个药品品规,常年生产的品规超过 400 种,其中安宫一骑绝尘,是公司利润的主要源泉。这些药品当中,含天然麝香和天然牛黄成份的药品,主要是双天然安宫未进入医保,也就是说医保不予支付双天然安宫药品。

在同仁堂诸多产品当中,很多产品纳入了医保,补益类的、清热类的、妇科类的以及体培牛黄+人工麝香的安宫,都进入医保,未来它的很多药品会进入医保,不过现在基数小,即便集采不明显而已。

安宫这个核心产品,双天然据说是股份与科技六四开的份额,国内市场通过同仁堂商业公司销售。精品安宫由股份来做,体培安宫股份追逐院内市场,科技搞OTC,各司其职。

值得一提的是,2022年Q4季度起,同仁堂业绩快速暴走,本质是与疫情息息相关(安宫作为疫情用药)而非产品力的抬升;此后业绩同比走低,其实并非产品力不够,而是消化疫情时期的高基数,在消化疫情期间库存的安宫,挤压了后续安宫的需求,透支了需求。

药品这东西,除非重大事件的冲击,带来需求的急剧释放,一般来说需求是比较平稳的。所以当,重大事件冲击过后,恐慌性购药,预备性购药的需求会显著下降,造成了药品需求周期不景气,这会投射到财务报表中。

目前,同仁堂大抵就是这个情况。

安宫的天然牛黄等原材料上涨,再加上安宫牛黄丸去库存,主要是消费端去库存,这就造成了今年以来安宫股价萎靡难振。

不是品牌力不够,也不是管理层拉跨,是疫情期间安宫打得太猛,透支了业绩,现在逐日恢复。

大概算算,我们以2019年业绩为基点(剥去疫情的影响),从2011年至2019年同仁堂业绩增速年化约12%-13%,那么2019年同仁堂净利润基数为9.85亿元,如果按13%的年年化增速考虑,则2023年年底的净利润为16亿元(实际上16.69亿元)。如此这般,2024年同仁堂的净利润为18.15亿元,同比增速8.7%。

8.7%这个增速,对应目前不到30倍的PE,高还是低?

我们看看2019年,同仁堂增速为负值,彼时对应的同仁堂市盈率最低为30左右,我们可以解释为当时的市场环境较好,拉着同仁堂股价慢点掉,在大盘气势较为着装的一年里,同仁堂股价下跌了一年。

业绩重要还是市场重要?业绩是第一因素,尤其是长期持股。

目前,不到30倍的市盈率,业绩较19年要好,市场环境差一些。

一季度10%的增长率,那么全年实现8.7%的增长率,那么二三季度就要低于8.7,而且是显著低于,也唯有如此同仁堂的估值多年来再次跌破30,比19年还猛一些。我们还是要认真的等,仔细的看看,二三季度业绩想必不会太好。但失之东隅,收之桑榆。今年低业绩,又为明年的增长预留了想象空间。

今年以来,市场环境不好,同仁堂开动了短期杀业绩+杀估值的双杀列车。

同仁堂逻辑之我观

关于集采。

有的人说品牌中药啥的,品牌力强,保密秘密啥的,如同仁堂不会受集采影响,我认为这种说法是靠不住的。

同仁堂,现在基本不受集采影响,不是说它品牌力强到可以横着走,在老龄化社会大背景下,集采成为平抑医保支出的重要手段,随着老龄化的加深,集采的力度只会大,成为一种常态化运行机制。

目前,同仁堂主要以零售为主,通过商业旗下1001家门店,将产品扩散至千家万户。未来,它的产品还是要进医保的,不过院内是平价走量,包括其大多数药品,什么补益类的,清热类的妇科类的乃至心脑类的(体配牛黄人工麝香安宫也会走院内销售),院外是走价,主要是天然安宫牛黄丸、同仁牛黄清心丸等。

未来,同仁堂的产品销售,主要还是靠院外大单品安宫来支撑,院外院内双轮驱动。没有药品不会受集采影响,只是根据它产品的类型、销售渠道等,集采影响大小不同罢了。

目前看,集采(当下及未来),会对同仁堂有影响,但是不会对同仁堂的经营逻辑施加重大影响。这正是我们长期持股的底气所在。

更重要的是老龄化社会扑面而来。

时代不同了,生活好了,有钱人多了,他们对生活质量的追求,是可以花大钱的。一些预防的保健的补益的药品,进入他们的视线,成为他们“治未病”的必选消费品。

上个世纪60-70年代这波人,已经进入或逐步进入了老龄化,随着预期寿命的增加,和老人数量的增长,用药的需求不断增长,医药费用支出水涨船高,这个是确定性的。

就安宫而言,它的服务客户是分层的。同仁堂用双天然的安宫服务老龄化有消费能力的老人(或老人的子女),用单天然人工安宫服务消费能力偏弱的老年人群。不同于片仔癀的单个大单品单打独斗(也积极延生产品线),同仁堂丰富的产品矩阵,未来可能形成众星拱月之势,安宫独领风骚,其他品类产品百花齐放,既敞开怀抱迎接老龄化(院内走量),也通过差异化产品销售模式,适应老龄化需求(院外量价),弱化集采的影响。

再说远一些,就是文化。

中华民族的文化自信,中医药文化不可或缺。这个就是畅想,不过并非是痴人说梦。从目前的大国博弈看,中华民族的伟大复兴必然伴随着文化兴盛。

中医药作为文化的载体,出海出国,将会对中药企业的空间的打开生产无限想象。

同仁堂国药,是股份公司乃至集团公司药品出海的载体,不过目前看主要经营的是香港,澳门等地,海外市场并没有多大突破。

时来天地皆同力,运去英雄不自由。

一个国家的文化在其他国家扩散,是基于这个国家的强大,麦当劳肯德基遍布全球,是因为它有一个强大的国家。

强者文化,大抵如此。

我想,同仁堂国药早晚有一天,伴随着国家的复兴,将会从香港走向世界。

后记

中药,它的消费会比较平稳,重大事件可能会对企业经营周期带来扰动。

关于同仁堂,短期看二三季度业绩承压,长期看百年品牌力,老龄化赛道,值得买入长期持有,63元的历史高点,绝对不会是未来的高点。

不过正如我们所说,中药企业往往不如科技企业,颠覆性的技术重塑行业竞争态势,体现为股价的弹性很大(向上和向下),但是中药企业贵在稳定,慢慢的来,稳稳的走。

这就要求,中药企业不要买在高点—估值的高点,而且我们要鉴别高利润增长的可持续性,重大事件的冲击导致的需求增大很难长时间持续,因为需求端较为刚性,企业的营收很多转化为消费者的库存,进而影响企业的经营周期。

我们不知道它还跌不跌,但如果用终局思维来看,即10年后,20年后同仁堂的模样,那么30倍的同仁堂比40倍好多了。

我们简单的估算一下:同仁堂未来10年年化净利润增速15%(很肯能,因为老龄化越来越显著),那么10年后它的净利润为现在的4倍,再考虑35倍的市盈率,同仁堂10年5倍股。

还是那句话,同仁堂时间的朋友。$同仁堂(SH600085)$ $达仁堂(SH600329)$ $广誉远(SH600771)$ $—$000423$