本人持有东阿阿胶,仓位不重,10%的仓位,未来会继续加仓,计划东阿阿胶的仓位占到总仓位的25%-30%。

东阿阿胶是一家有故事的企业,曾出了事故,不过很顽强,从事故中走出来了重新进入了投资者的视野。去年及今年以来股价随着业绩走出铿锵有力的步伐,热度还是不错的。

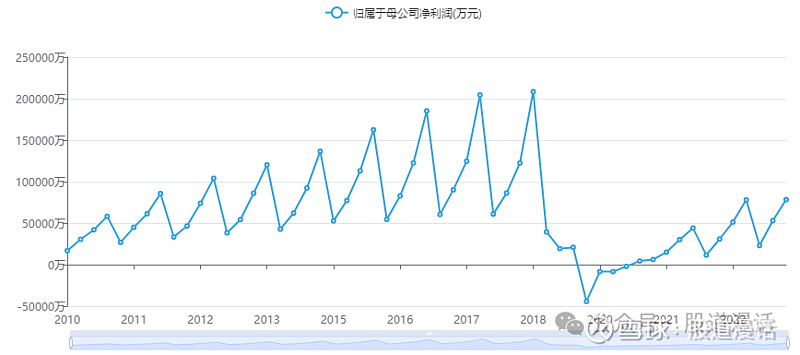

东阿阿胶从2015年起开始原材料囤货,2018年上半年公司存货达到41亿元,达到历史峰值,其中原材料21亿。

自2018年年中以来,公司认识到,虽然国内驴皮资源紧俏,但通过垄断驴皮的方式强化阿胶行业大哥大的地位,此路不通,因为行业中的兄弟公司完全可以从国外进口驴皮,无奈之下,公司开始了漫漫去库之路,渠道库存,驴皮库存。

2019年-2020年基本是在去库存,影响了利润,净利润大幅下降;2021年,企业经营逐步回到正轨。预计2023年1-12月净利润10.3亿元—11亿元,同比增长47%至57%。净利润回到了2012年的水平,股价却快赶上了历史高点,2017年第三季度创下的68元。

市场对东阿阿胶困境反转,用脚投票,表达着难以自持的偏爱。

其实,东阿阿胶在前几年,由于利润大幅下行,维持了几个月的负增长,这就导致它的PE是失真的,一度飙升到好几百,这和现在的广誉远情况类似,只不过一个走出了经营困境,一个正在尝试往出走。

东阿阿胶的业绩增长绝对值在2019年12月触底,同比增速在此6个月后,也就是2020年6月触底,2020年12月业绩由负转正,2021年-2023年,东阿阿胶业绩从负的2000万,增长至10.3亿元—11亿元。期间,它的PE不断下行,并于2023年10月份跌破30,股价较业绩低点增长了差不多2倍。

就是说,东阿阿胶用1年时间业绩触底,用三年时间(2020年至2023年)的业绩增长,平滑了被动变量(PE),TTM目前进入到30-40区间。

广誉远和东阿阿胶掉到坑里的原因不同,而相同的是两位都要爬坡的,广誉远爬坡进行时,抛开企业管理不说,如果广誉远能爬出来(有一些苗头),那么它的业绩、估值和股价的走势,可以照一照阿胶的镜子。

近来,东阿阿胶走势相当霸道,当然并不说是它涨得气势逼人,而是说基本脱离了大盘,走出了自己的步伐。

2020年业绩同比增速110%

2021年业绩同比增速900%

2022年业绩同比增速77%

2023年业绩同比增速47%-57%

2024年业绩同比增速预计20%(基数增大,大幅增长难以持续)。

阿胶这三年来,一边增业绩,一边降估值,一边涨股价。

打算长期持有东阿阿胶,就弱化了买点,我们就拍一下脑门:2024年,东阿阿胶步入了正常发展轨道,未来数年东阿阿胶的业绩增速为20%上下,对应的估值为30-40PE,那么2024年它的净利润为13.2亿元,股本为6.45亿,则阿胶的股价区间介于61-82元,折中看72元。

我们可以畅想一下,未来很多年,阿胶平稳经营,业绩以年化15%的增速,增长若干年,假设10年,估值中枢30,那么10年后阿胶的股价250元,保守4倍的涨幅。

其实你也看出来了,我们是拿着定量的计算器,勾勒着定性的轮廓,数值不必当真,只看趋势,在这未来10年中,大盘指数可能在某个时期内拉动股价的上升,但是归根结底还是要靠阿胶的业绩,也就是说内生动力。

就是说,只要拿得时间够久,当下随时都可以买,管它50还是60元,重要的是不要怕短期被套,不要横向纵向比较得陇望蜀,而是要有仓位。

如此看来,我们机械的套用,只要广誉远强力反转,那么未来几年股价明显波动不可避免,未来三年有机会创造历史新高。