01 3000点,牛市的起点

3000点是A股挥之不去的梦魇?

NO,3000点是未来A股牛市的起点。

对于我国股市,短期不宜因估值历史低位而过分乐观;中长期相当乐观,股市将被赋予新的历史使命,替代房市,成为新的印钞机,财富的发动机。

大胆预测一下A股的底:

3000-3100点是经济底

2700-2800点是流动性底

我们个人投资者股市之路,异常难过,股市是反人性的地方。只要我们怀揣感恩之心,足践难行之路,诚且毅坚,行而必至。

02 社融数据

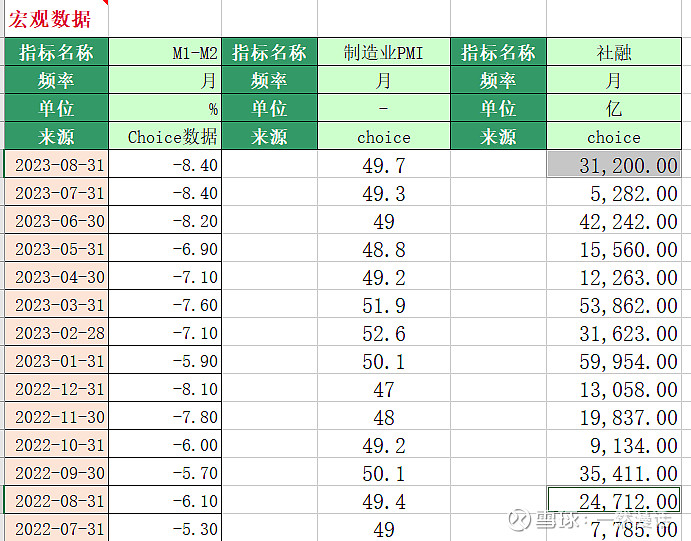

社融数据往往被市场热切关注,原因也很简单,社融数据的升与降,高与低,往往表征社会上企业、消费者加杠杆的意愿。

社会主体的经济行为,离不来一个利字。

有利可图,企业主动借钱,扩大生产;消费者借钱,投资也罢,消费也好,融资规模就上来了,反之则借款意愿不强,融资需求不振。

所以说,社融数据对经济未来的表现有一定的前瞻性,往往能对市场情绪造成一定程度的提升或抑制。

昨天午间,公布的8月份融资数据相当不错,盘中A股指数一度猛烈拉升,这是经济预期对A股指数的推动。

社会融资主要分为以下几类:

政府债券融资

非标融资(信托、委托融资等)

直接融资(企业债券、股票)

信贷(企业、居民)

可以这么说,社融数据好,表征企业、居民生产与消费活动积极。

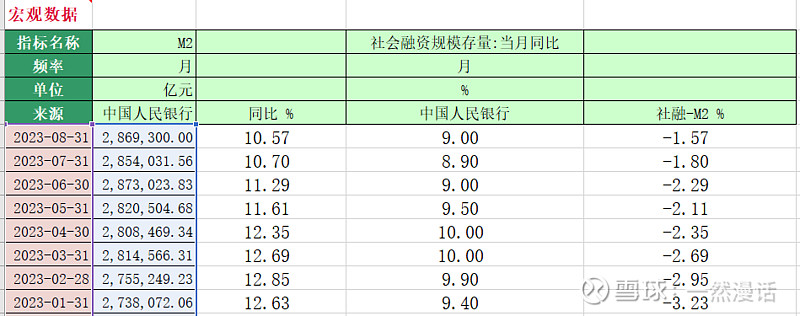

社融数据反应资金的需求端(企业、居民与政府)对资金的需求情况,M2、M1则反应资金的供给端(金融机构)资金供给水平。

M2的构成包括:

M0,流通中现金

M1,流通中的现金+单位活期存款

M2,M1+单位定期存款+居民储蓄存款+其他存款

其中,M2反应货币总体供应水平的丰寡;M1的增长代表企业活期存款增多,企业定期转活期,信心向好,有助于促进经济活动。

我们可以用M1-M2观察资金的结构动向,逻辑上,二者为正数往往社会经济活动比较活跃,经济向好;反之则反之。

我们可以用社融-M2观察资金需求与资金供给的匹配水平。逻辑上,二者为负数表示社融需求小于资金供给水平,反应经济信心较弱;反之则表示社会经济较为活跃,企业居民信心满满。

9月11日,央行公布金融数据:8月,社会融资规模新增3.12万亿元,同比多增6316亿元;余额增速 9.0%,较上月回升0.1个百分点。

分项看,政府债券融资1.18万亿元,同比多增8714亿元,政府债券是8月社融增长的主要拉动项。

新增人民币贷款1.36亿元,同比多增868亿元,主要是票据融资多增,企业和居民端的贷款仍旧在恢复中。

企业端:8月新增中长期贷款规模达到6444亿元,同比少增913亿元。

居民端来,8月住户部门贷款增加3922亿元,同比少增658亿元。其中短期、中长期贷款分别新增2320和1602亿元,同比分别多增398亿元和少增1056亿元。居民部门与房地产相关性较高的中长期贷款处于过去几年的较低水平。

8月M2同比10.57%,M2与M1剪刀差较7月数据持平,表明银行存款定期化的现象依然比较严重,不管出于什么原因,生产者、消费者倾向于多存长期资金,少存短期资金,但资金沉淀的趋势初步出现缓和势头。

社融和M2剪刀差较7月回升0.2个百分点至-1.57%,较前值收窄0.23%,剪刀差倒挂得到改善。

总体看,8月宏观社融数据虽边际向好,但从社融数据结构上看,主要还是靠财政发力,居民、企业端改善有限。

03 A股指数预测

从DCF模型看,A股市场指数的表现与经济增长息息相关。但,就目前的A股市场看,主要还是流动性不足的问题。

流动性不足的问题,有三种解决途径:

一是,经济强劲增长带动社会主体信心修复。

二是,外部美联储紧缩货币政策转向。

三是,上述二者综合体,经济逐渐恢复+紧缩政策缓和。

目前看,后房地产时代,经济强劲修复的可能性不大,逐步修复,经济将长期稳定在5%左右的一个增长率。

经济维度对A股指数的提振预见性较强,发挥的主要还是稳的作用。

目前对A股指数的约束,主要来自外部,也就是美元紧缩,日元紧缩,都会造成流动性吃紧,进而传递到A股市场,市场流动性不足,指数下跌。

当下A股市场,经济维度3000-3100点区域可能就是底部。

外部,不确定性就是美联储紧缩货币政策的结束时间表。

美联储的紧缩货币政策表面盯着就业、通胀指标,实则其紧缩的货币政策为美元货币政策回流手段,从这个角度上看,美联储还会持续加息,或者变相加息(例如俄乌战争),或者是组合拳。

美国是金融立国。资本主义国家,资本高于主义,美联储也只是资本收割世界的工具而已,美元潮汐的本质,就是收割,没有收割的美元潮汐,对美国而言,或对美元资本而言,就是失败的。

在本轮猛烈的美元加息周期下,很多国家货币剧烈贬值,但是由于我们实施浮动管控的汇率政策、资本不能自由兑换,汇率防线尚好,与15年相比,我们本轮应对明显游刃有余。

干不倒东方文明,那么小日本可能就成为美国下一个备选的对象,通过逼迫日元加息,变相收紧流动性,进而引爆日本股市,再剪一次小日本的羊毛。自此,日本跪地不起。

所以,不管9月份美国加不加息,美联储本轮加息周期都未结束,在美元加息周期尚未有结束的迹象之下,我国A股流动性不足的状况,很难趋势性改变。

不负责任的预测一下:

3000-3100点是经济底

2700-2800点是流动性底

目前的A股指数,已经触及经济底,至于流动性底,需要考虑时间因素,即美元加息的结束或预期结束时(时间),彼时的A股点位大概率就是历史大底(剔除突发事件)。

更多见:一然漫话 $A股指数(SH000002)$