春花秋月何时了,往事知多少。

雕栏玉砌应犹在,只是朱颜改。

在自然的永恒与人事无常的挫败中,小楼上的东风裹着孤伶背影,无奈挣扎中南唐后主留下脍炙人口的名句:

问君能有几多愁,恰似一江春水向东流。

也许,起起落落便是人间世事。

时过境迁,海天味业的基本面发生了不小变化,曾几何时其股价气势磅礴,倾巢而出,豪气干云。

如今走出少小离家老大回的步伐,阴跌不止。

此前,门庭若市,拥趸芸芸;此刻棍棒吆喝,欲杀者众众。

简而言之。

海天的添加剂事件,千禾的大块朵颖,投资者津津乐道。

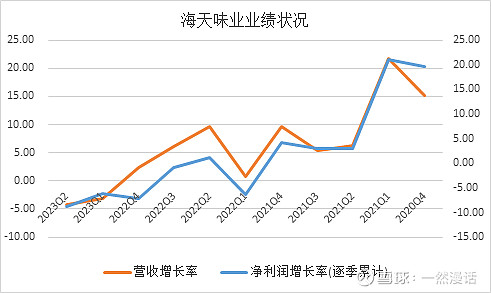

2022年,4季度千禾业绩一反前三季度的萎态,业绩不断走高,股价一度反弹1倍;海天的业绩、股价与千禾相向而行,4季度业绩萎靡更甚,其股价,毫无波澜,跌跌不休,跌回2020年新春伊始,起爆原点。

激烈的行业竞争、添加剂重锤,屋漏偏逢连夜雨,海天的业绩至今迟迟不见起色。

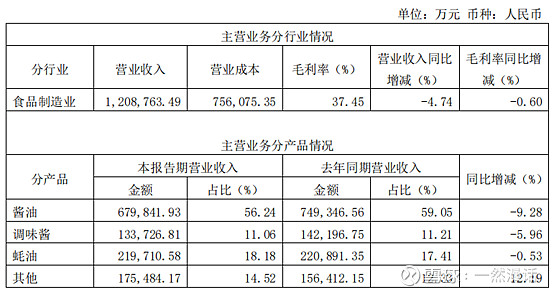

2023年中报,酱油营收负增长,调味酱负增长,耗油尚好,也是负增长,三大主力产品全部萎缩,延续2022年的颓势。

如果说利润的下滑归咎于成本的高企,属行业共性,尚可理解;那么,自己营收的下滑,千禾上升,只能说明海天的市场份额确确实实被挤压了。

时间稍微拉长一些,往回倒2年。

2020年四季度,海天的业绩就开始走下坡路了,不过彼时千禾也萎靡。这个时候是行业问题,竞争激烈,成本上升;之后,添加剂重锤海天,千禾借机翻转,二者拉开距离。

当前海天市场份额在丢失,有行业竞争激烈的原因也有添加剂重锤的缘故,原料成本高企,营收与利润双双承压。

海天股价,从高点120多跌至40一线,这就是典型的业绩与估值造成的戴维斯双杀。

戴维斯双击很诱人,双杀很吓人。

如果我们锚定股价交易,60多的时候介入海天,那么,此刻我想你的心情不大好,多了一些关灯吃面的想法,少了一些对酒当歌的由头。

豪迈与嚎叫的距离,也许仅隔着一个不经意的决定。

对于一家明显陷于经营困境的企业,经营困境不是说企业经营赔钱,而是相比历史,它的业绩由于内因外因出现了不稳定态,生长失速。

对于这类型的企业,最安全的介入时机,是耐心等待经营业绩的好转,将业绩对股价和PE的压力,转变为对股价与PE的推力,如果恰好市场情绪兴高采烈,那么50%的收益率可期,即便市场如当下正在气头上,那也值得我们挺起胸膛认真对待。

如今的情况,提升了海天的不确定性,其能不能缓过来,何时能回过神儿来,投资者很难给出判断,即便公司管理层很有信心,但想必他们也无法给出纹理清晰的脱困时间表。

具体到海天味业,其实等待何尝不是一种交易,不是等待股价、PE再多么多么便宜,是等待业绩的积极变化,先有业绩再决定交易与否。

也许不远了,也许尚远,但不是现在。