有个问题一直没想明白,和大家探讨探讨,望大家指点迷津。

年初时,大致构建了一个模型,判断今年指数$上证指数(1A0001)$在大概在3300点区间运动。

判断的依据如下:

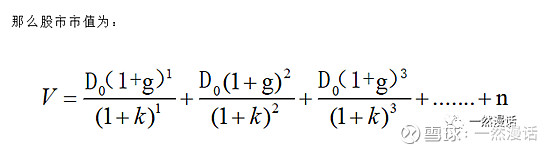

假设我们把5000多家上市公司看成一个企业综合体,假设净利润增速为g(相当于经济增长率),通货膨胀率为k(广义通货膨胀率),n为市盈率。

股市市值与经济增速成正比,与通胀成反比,与市盈率成正比。

其中,n的内容十分丰富,又细化为企业内生市盈率与外生市盈率,内生市盈率主要是与企业业绩相关。

外生市盈率影响因素众多,也最难表达,定性的描述就是市场情绪,其中有许多变量,如经济、市场流动性、政策、市场氛围、风格偏好等方方面面的因素,可以用β表示,β是风险补偿率,包括无风险利率与风险溢价,高风险需要高收益匹配。风险上升时,人们倾向于保守,倾向把钱存银行。模型中体现的就是n是取20还是25,是市场对折现年限的投票。

因为g与k相对容易量化,而β难以量化,对于股指的判断主要是对β趋向的判断。我们知道市值反应的是企业未来一段时间的价值,将未来收益折现,是对预期喊价。

当时认为,股指2022年11月份以来的这波上涨,是叠加了美元走弱+及疫情放开后,市场流动性与经济预期向好的双因素,是对预期的体现,

但是,后续的上涨还需更多利好因素促成,在当时的环境下,观察到M2-GDP走高,表明当下我们的货币流动性不足,因为经济主体对未来的悲观预期,选择持币,选择增加存款,减少消费投资支出,即央行提供再多的货币,都被存款吸引了,也就是说整个经济运行出现流动性不足问题。

外围看的话,美元仍在加息,且尚无明确结束时间表。

对股市而言,内忧外也忧,n值承压。

这样,在经济增速g较为平淡约束下,通胀虽能部分对冲经济对股指的牵制,但分子比分母对对股指的作用更明显(g>k),更何况经济委顿期间,人们普遍趋于保守, n值变小(风险偏好降低,市场流动性不足等),市盈率降低。

股市是经济的晴雨表,经济是指数的根本所依,可以对β产生双向影响。基于上述分析,当时认为指数难有作为,做出上证3300点的判断。

我的问题是:从目前经济运行的情形看来,由于经济增速可能长期会在5%左右的区间运行,对指数难有明显拉动,即便如曼大所言,走完最后一步(金融反腐+全面注册制),这最后一步就上述模型而言,我浅浅认为是对β的影响,意味着A股具备了牛市的要件,是不是同样意味着所谓的政策底到来,A股开始孕育长牛?

因为在我有限的认知范围内,政府可以通过政策手段影响β,有能力发动一场人造牛市,但如果没有经济作为支撑,人造牛市会演化为美丽的泡沫。是否可以这样认为:目前,或者说在经济好转之前,看不到牛市的影子(本文所指牛市,系指数牛)?

希望大家指点迷津,批评与指正。