酱茅—海天味业,怎么估值?

海天味业,一半以上的业绩来自酱油,该细分领域中的龙头,大家都对标茅台,一度戏称为酱茅,酱油中的茅台。

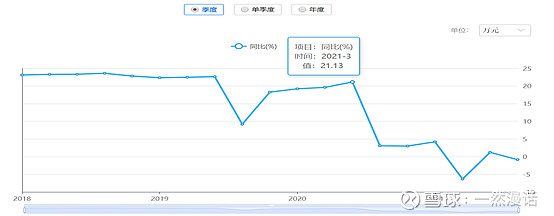

2021年年初,风头很盛,估值一度超过110。

彼时的业绩,也确实能打。

然后,业绩就一路向下,估值挤泡沫,和五粮液一样,挤了2年多了。

2021年一季度以来,海天的毛利率逐渐走低,创近10年来的低位,估值也从110下行至当下的50。

海天味业,业绩上的压力,传递到了财务指标上。

主要是:

1、社区团购施压

2、原材料成本高涨(成本占比80%以上)

3、餐饮端需求低迷(公司餐饮渠道占比60%)

分析师一致性预期,近来还是往下走。

那么,目前海天味业的泡沫挤得如何了?

我的判断是:尚在挤泡沫。

客观说,每一只上市的股票,都受到市场情绪的作用,或多或少或高或低,都存在泡沫,阶段不同,泡沫的大小不同。

没有不存在泡沫的股票,我们只能定性的判断,定量的艺术性衡量一只个股的泡沫,期望是买在泡沫最小处,卖在泡沫正酣时。

所以,我们潜意识里不要怕泡沫,一厢情愿的想让市场挤泡沫,不要认为有泡沫的股票都是高估的。

泡沫是一把双刃剑,用的好是美丽的泡沫,用不好是杀人的泡沫。

对海天味业来说,这种确定性强的企业,你要说把他的泡沫挤得干净一些,再干净一些,给你一个很好的买入机会,就有些执念了,是可遇不可求。

因为,你根本就不知道什么时候才叫把泡沫挤得干干净净。

学会接受泡沫,并在泡沫中舞蹈,要学会区分业绩下的泡沫和泡沫上的泡沫。

我的框架分析力,业绩为根,然后是流动性与市场风格。

不过,有的时候流动性先行,大家就先涨涨,有业绩了,就在涨起来的位置震荡,消化前期先行的涨幅,业绩不如意了,那就像海天味业一样,震荡下跌。

三者,对股价的影响,存在时差,有人提前跑了,有的鞋带还没系紧,有些人跑着跑着鞋带开了,扯了后腿。当然,也有鞋带紧紧的,一路狂奔。

总之,三者的组合影响,决定了股价的最终走势。

与五粮液一样,海天味业业绩置信度高,可以不去盯着财务报表,很多的券商机构一直帮我们散户盯着,表现为他的热度高,出研报数量多。

那么,对海天味业估值,估值在当下算是合理?

我们还是采用锚定归因法,回到18年。

我们在购入某只股票时,问自己的第一个问题应是什么?

股票的位置。

有的股票从高点跌了不少,有可能它的位置还很高,比如从350跌到250的五粮液,跌幅不少,但是位置依然很高(PE 35以上)。

我们所说的位置,不是股价的相对高低,而是PE的高低。

当下,海天味业50的PE,高不高?

2018年,海天味业业绩增速,营收15%-20%,净利润20-25%。

2022年,海天营收大约是10%,净利润大约5%(大致估计)。

2018年,整个A股市场一片哀嚎,市场流动性极差;当下,宏观流动性充裕,但是市场流动性不活跃,缺少信心,风格偏向成长,资金存量博弈,即结构性行情。

我们粗略认为,较2018年,当下,风格+10(确定性+成长性,增量市场下市占率持续抬升企业空间),流动性+5,业绩-10。

2018年的PE为40左右,那么当下的合理PE是45。

在条件近乎不变情况下,45PE约是海天味业比较合理的估值,股价大约是60-65的样子吧。

当然,我们首先是看估值,再看股价,因为的净利润的影响,在相同的PE下,股价并非相同,这是一个常识概念。

虽然,五粮液与海天都是高确定性,但前者的主要逻辑在于集中度提升,抢其他白酒市场份额,属于存量市场,后者不仅有份额持续提升的逻辑,行业有发展空间,属于增量市场,由此二者的估值,市场给出不同投票。从行业角度看,一个处于成熟期,一个处于成长期,市场是有不同态度的。

交易期间,因为估值是被动变量,随着股价的变动,一只股票的估值是时刻变化的,然而就其合理估值(估值与时间对应,某一时间的合理估值,可能在其他时间就变得不合理了)而言,最好是按季度(业绩)动态调整。

我们说,五粮液20PE是就当下的情况而言(业绩、市场流动性与偏好),认为海天味业45PE是合理位置,隐含的前提是一样的。

时移世易,股票估值忌讳刻舟求剑。