$中顺洁柔(SZ002511)$ 中顺洁柔为生活用纸行业上市公司,产能80万吨左右,年销售90亿左右,市占率5%目,前国内排第三;龙一恒安国际、龙二维达国际产能140万吨左右,年销售180-200亿左右,市占率8%-9%左右。恒安国际、维达国际不仅规模大于中顺洁柔,高端纸品,如卫生巾、纸巾、抽纸占比也高于中顺洁柔。

中顺洁柔2010年登录A股,第一个阶段(2020-2015年)收入、利润增速都不明显,收入15-30亿之间,利润0.4-1.6亿之间,毛利率30%-35%之间,产能没有释放,卷纸占比过半。

第二个阶段(2016-2020年)迎来量价齐升的5年,产能从38万吨增长到80万吨,营收从38亿增长到78亿,利润从2.6亿增长到9亿,产能翻了一倍,营收翻了一倍,利润翻了两倍。毛利率从第一个阶段的30%增长到第二个阶段的40%。高端用纸占比从20%提升到50%。这一个阶段,虽然纸浆价格也有高低起伏,但是,公司产能倍增,产品结构迅速优化,大大平滑了业绩波动。

2021年起公司又陷入增收不增利的局面,股价从2021年上半年的高点35元/股跌落到现在14元/股,跌幅达60%,不可谓不惨烈。依稀记得,实控人高位喊话员工增持,喊话结束股价就开启漫漫熊途,打脸不可谓不疼。

近期,公司2021年业绩预报出来了,营收增长到90亿,利润且大幅下降到6.7亿,利润有4亿是上半年吃低价囤积纸浆老本带来的。2021年以来纸浆价格重回上升通道,维持在历史高位运行。

2022年以来国际通货膨胀压力巨大,纸浆价格又开始走牛,对于中顺洁柔这种50%-70%成本都是纸浆成本的企业来说,2022年也许比2021年更艰难,2021年还有半年的低价纸浆库存,2022年全是高价库存,成本压力巨大。

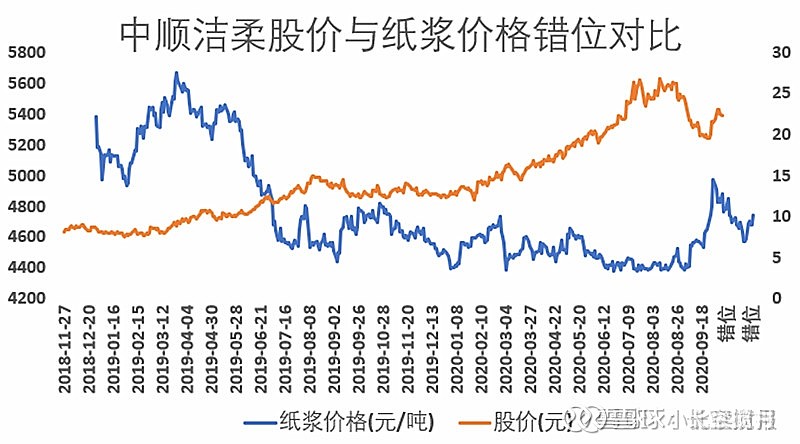

很多雪球的朋友分析中顺洁柔,可谓分析到要点上了,中顺洁柔这些年效益随着纸浆价格起伏,纸浆价格乃其第一位的影响因素,第二位因素才是产品结构持续优化、品牌价值持续提升等等。

结论:过去十年中国生活用纸行业产能扩张翻了三四倍,已经是一个红海市场,失去了高速增长动能。再靠过去五年大幅扩充产能不太现实,可能优化产品结构有一定空间,但最大的提升动能还是来源于纸浆价格跌回下降通道,但是,随着持续两年的疫情冲击渐渐缓解,生活用纸,如餐饮、旅游这些高耗纸行业复苏至2019年以前正常水平,国际纸浆供给有望相当长一段时间处于紧张状态。中顺洁柔在未来一段日子都可能是一个萎靡不振的样子。