数据来自年报,研报以及网络,不负责内容消息的真实性,不构成投资建议

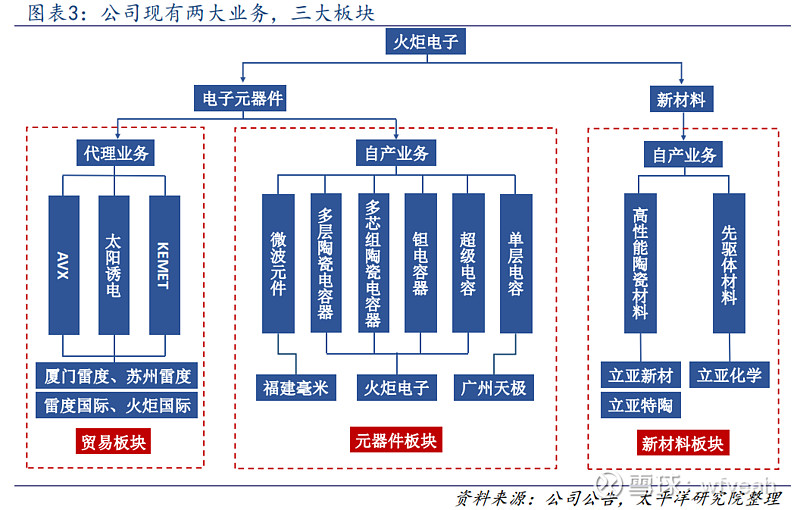

广州天极将会拆分创业板上市,已经过会

增速非常快的一块业务,拆分后由于股权稀释,短期内会影响火炬电子的营收与利润,但会增加权益,市场目前表现偏负面

代理业务方面:

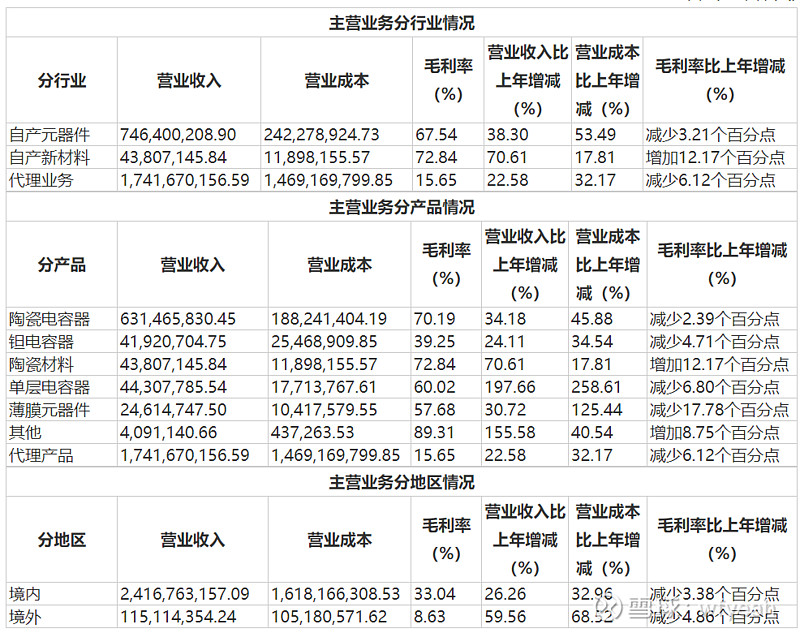

20Q1-Q3贸易板块营收16.74亿元(+47.56%),毛利率从去年的16.7%降到14.5%(公司新的JDI屏业务毛利偏低,拉低整体毛利率)。主要系下游手机通讯/安防/医疗/新能源汽车等行业需求量增加,同时公司新增品牌与客户群体带来的增长。

自产业务:

20Q1-Q3自产元器件收入7.44亿元(+33.58%),主要系军用电子信息化需求增加、国产化订单持续增长。

其中:

自产军品前三季度营收5.6亿,增幅40%。毛利率由去年同期81%到今年83%。

自产民品前三季度营收2.2亿,增幅21%,毛利有所下降,由42%-36%。

自产产品分类:

陶瓷电容器营收6.2亿,同比增长30%,毛利率维持在72%左右

微波元器件,天极产品前三季度营收8900万,去年同期4600万,增速90%,基本翻倍,毛利率从62%上涨至67%;(科创板上市)

钽电营收3300万,与去年基本持平,抢占民品市场毛利有较大的下降,40%-20%。

陶瓷材料订单收入3600万,另有项目收入1800万.

未来看点:

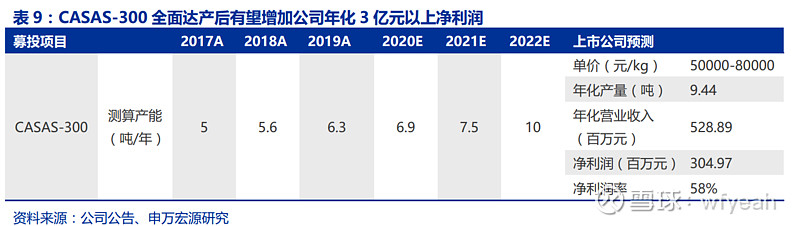

新材料板块业务, 公司新材料板块参股三家公司,立亚新材、立亚化学、立亚特陶,订单+项目收入5400万,净利润约为300万,立亚化学维持之前的预期,今年前三季度1800万的收入,亏损200万左右,今年预计盈亏平衡。立亚特陶属于研发平台,今年还在亏损,但幅度减小,前三个季度亏损400万,公司持有60%的股权。“CASAS-300特种陶瓷材料产业化项目”实施主体立亚新材已获得军工相关资质,未来市场广阔

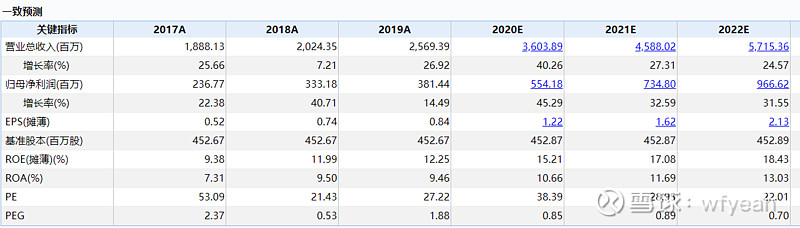

根据公司非公开发行预案披露,新材料项目预计年生产特种陶瓷材料 10 吨,投产后第一年生产负荷为50%,第二年起生产负荷为 100%。CASAS-300特种陶瓷材料预计价格为 50000-80000 元/kg,取 56000 元/kg 进行测算。正常年份可实现销售收入为 5.6 亿元,按照 12 年测算期测算,年均收入 5.29 亿元,年均净利润 3.05 亿元,平均净利率高达 58%。未来陶瓷新材料业务有望在电容器业务外在新材料领域站稳一席之地。

军工的生态环境向好:从订单情况看出,公司自六月起连续3个月业绩过亿,九月份订单超2亿。陶瓷电容(不包括天极)2019Q3订单1.6亿左右,2020第三季度订单4亿,全年订单预计达14亿(超之前预期12亿)。天极去年8000万的订单,今年目前已达1.2亿的订单,有收入和利润翻倍可能。

目前公司陶瓷电容(mlcc)产能20亿只,近三年产能利用率超过100%,今年发行可转债预计新建超85亿只产能。到明年三月可释放20%,三年将释放全部产能。