仅记录一下自己学习过程,不构成任何投资建议

招股说明书 2012

合肥美亚光电技术股份有限公司

2000-2004 大米色选机 2004-2007 彩色识别,x射线检测 2007-2012 茶叶,工业品检测 x射线塑料,轮胎检测等

行业风险

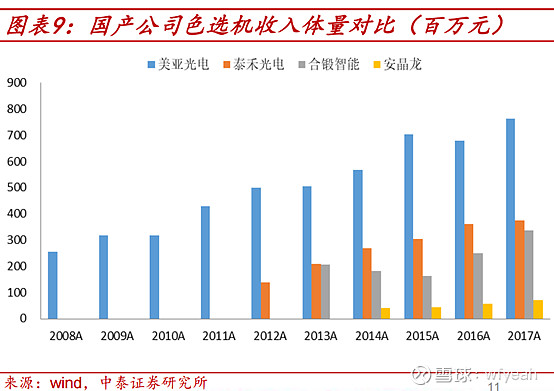

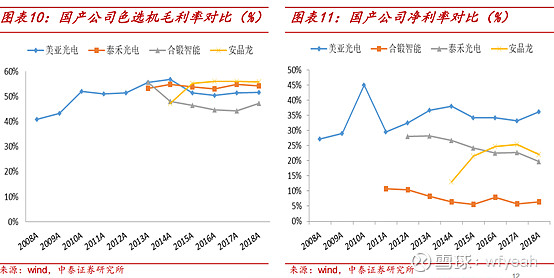

色选机方面20多家规模企业,x射线领域产能不足,新产品研究风险,产能扩张或许带来的销售风险

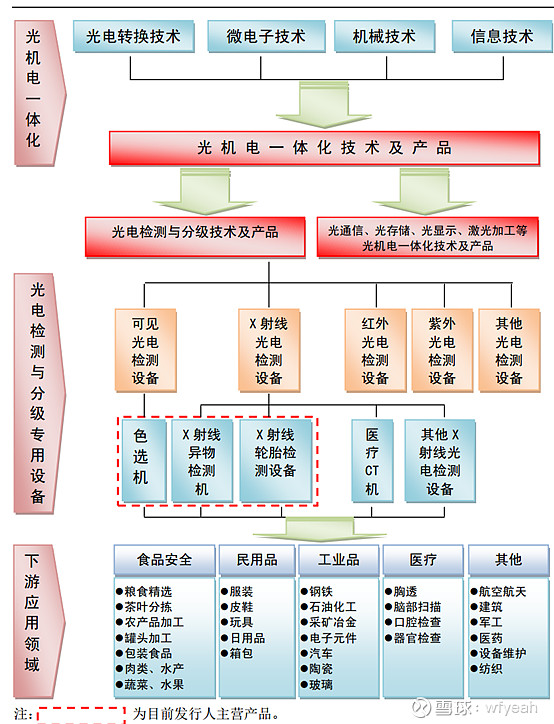

光电检测与分级专用设备作为食品安全检测、工业质量检测和医疗健康检测的关键配套设备,未来的市场需求增长空间十分广阔

在未来 3 年内,不断巩固公司现有主导产品在细分市场的领先地位,积极发展新的 X 射线检测设备、医疗CT和工业CT等尖端产品,扩大公司的品牌影响力和市场份额

2018年年报

公司主营业务

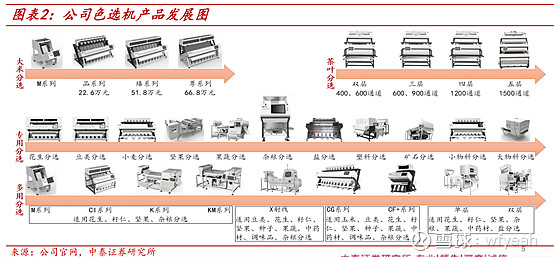

1、 色选机 食品,环保回收,矿产

2、 高端医疗影像设备 口腔x射线诊断机

3、 工业检测设备 轮胎

截止报告期末,公司累计获得 41 项发明专利、 167 项实用新型专利和 42 项外观设计专利,技术研发优势明显

公司发展战略

聚焦三大板块,重点发展医疗

从设备供应商向整体解决方案转型

营业目标

2019拟定营业收入同比增长不低于20%

券商报告

中泰证券 20191127

从口腔医疗设备布局来看,第一款口腔CBCT取得了非常大的成功,证明了公司的新品开拓能力。第二款产品椅旁修复系统的推出可以对公司业绩产生明显的提振影响

预计2019-2021年公司净利润分别为5.44亿元、6.83亿元、8.66亿元, 对应PE分别为45、36、28倍

经营风格分析:经营有定力,实控人有格局

一是经营上有定力:公司账上有大量现金,从未外延并购,靠内生增长实现跨行业拓展。

二是实控人有格局:大股东股权从未减持,目前质押率为零;

三是良好的管理机制:总经理轮值机制,培养职业经理人队伍,不依赖于大股东个人。

华创证券 20191014

预计公司 2019-2021 年分别实现营业收入 15.07、18.01、21.03 亿元,实现归母净利润 5.42、6.60、7.79 亿元,EPS 0.80、 0.98、1.15 元,对应 PE 41、34、28 倍

除口腔之外,CBCT 机还可以应用于包括外科、骨科在内的多个其他医学领域。美亚光电在口腔 CBCT 机制造商内, 属于国内少数领先掌握口腔 CBCT 机技术的设备制造商,具有技术优势,利用该优势,美亚光电同时提出了向耳鼻 喉科、骨科的研发计划,预计将在未来几年推出。

浙商证券 20190904

色选机天花板临近,大米,杂粮,茶叶渗透率已经很高,未来看替换和出口

CBCT

椅旁修复系统

根据以上假设,我们预测公司2019~2021年营业收入分别为15.16亿元、17.87亿元和20.80亿元,同比增速为22.31%、 17.83%和 16.43%;实现归母净利润为 5.46、6.57、8.03 亿元,同比增长 21.15%、20.63%和 20.53%。

整体看下来,高毛利,良好现金流和分红,传统市场稳健,ct市场值得期待,公司仅靠内生增长就成功实现了跨领域

除了贵,没什么毛病,目前定价已经是医疗器械的定价了,如果把传统的色选机和ct分开看,pe50倍显然不低,又是一个看迟了的公司啊