初看600452 涪陵电力

这个股票04年上市的,招股说明书有可能用处不大,简单看看

上市推荐人:天同证券。。。感受时代的变迁

21页的招股说明书

重庆涪陵电力实业有限公司

主要业务与服务 电力供应与销售

2016年年报

公司业务概要

主要业务:电力供应业务,配电网节能业务 报告期内完成重大资产重组,新增配电节能业务。

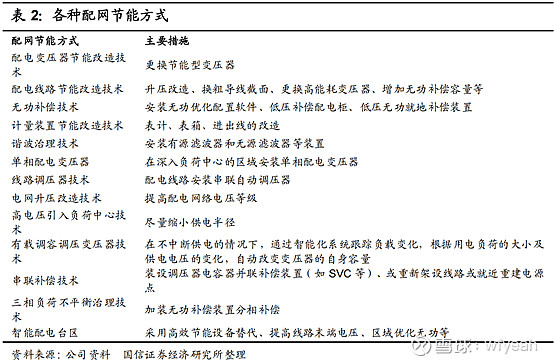

配电网节能业务主要是针对配电网节能降损提供节能改造和能效综合治理解决方案。主要包括配电网能效管理系统、多级联动与区域综合治理、配电网节能关键设备改造等。配电网节能业务, 主要采用合同能源管理(简称 EMC)模式。合同能源管理是指公司与用户签订能源管理合同,为用户提供节能诊断、融资、改造等服务,并以节能效益分享等方式回收投资和获得合理利润。

2017年,公司资本性项目投资计划14.51亿元,其中节能业务14亿元;计划实现营业收入20.54亿元,其中节能业务7.88亿元。

2018年年报

这家公司中短期关键应该是如何看节能业务的发展吧

电力销售成本占总成本63.48%,节能业务成本占总成本36.52%

财务 暂略

券商观点

中银国际

三季度盈利增长49%符合预期

三季度末在建工程余额1.93亿元,比半年度4.59亿元大幅减少,同时固定资产增加4.5亿

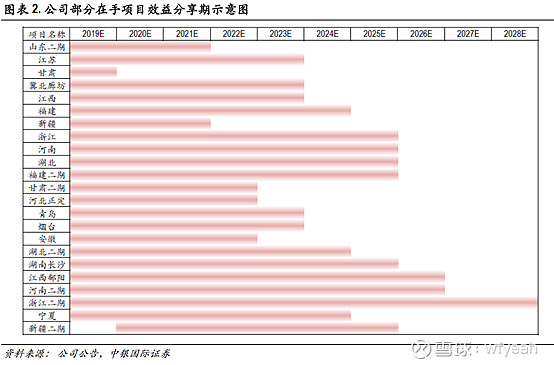

节能业务在手订单100亿,19年节能业务计划资本开支15.13亿,同比48.92%

风险 配网项目收益低于预期,新项目落地低于预期,建设进度低于预期,电价下调

申万宏源 16年3月

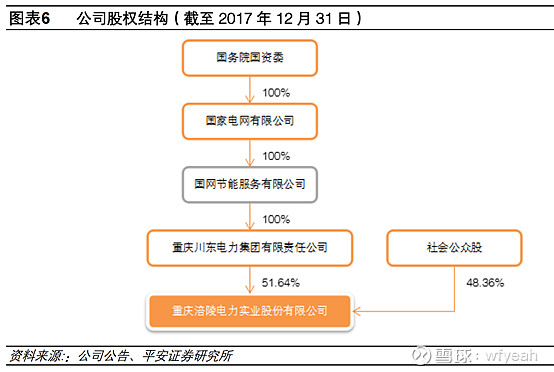

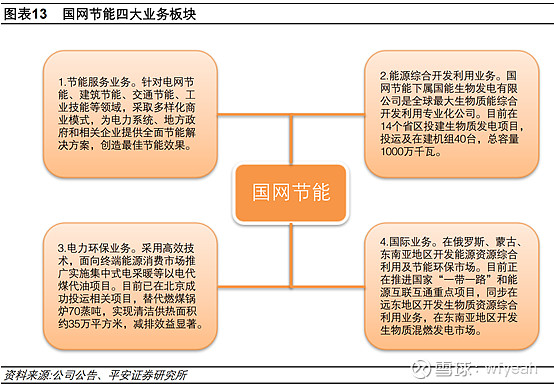

投资要点,国家电网若成控股股东,则有可能成为节能板块专属上市公司

18年预期26倍

一旦国网节能成为公司的间接控股股东,旗下的工业技能,建筑节能,交通节能有望注入

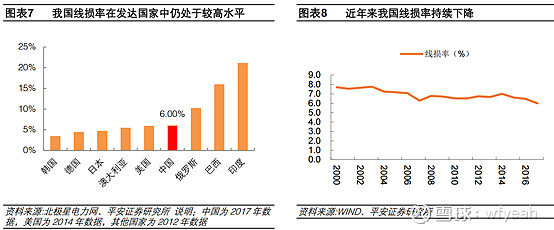

电力销售收入90%以上 2014年国家电网线损率约6.81%,比发达国家高1-2%

电网节能盈利模式为分享型合同能源管理模式,节能分享比例95%以上

国信 17年2月

资产注入前正常年份净利润在8000-1亿

或成为国家电网节能环保业务上市平台,现有项目可以保证3年快速增长

招商证券2017年3月

快速扩张将带来高增长,继续扩张需要资产负债表的强化:公司节能业务持续快速扩张,节能资产规模从2015年10月到2016年4月就翻了一番,快速扩张将从2017年带来高增长。上市公司目前剔除预收款后负债率67%,还能支撑节能业务近1年的发展,未来更大的扩张需要资产负债表的强化。

中银国际2017年4月

我们预计公司 2017-2019 年每股收益分别为 1.43、1.78、2.17 元,对应市 盈率分别为 34.9、28.1、23.1 倍,首次覆盖给予买入评级,目标价 65.00 元。

光大证券2018年3月

业绩增长如期,节能业务超预期

平安证券 2018年4月

通过配甴网节能,能够降低约30%的线损率,我们测算整个配甴网节能市场空间约370亿元

这真是一只看过了,我只能说我去的股票

如果在16年上车这只股票,在17年4月到18年10月这波下跌,要我自己做,妥妥的被套的死死的。今天的逻辑和预期和16年几乎没有什么变化,但是业绩确确实实的做上来了,业绩提升逻辑不变。。。真好奇这轮估值是怎么被杀下去的。那些10倍估值以下买入的,感觉都可以不用理会现在市场上的种种担忧了,那些担忧在10倍估值的面前不值一提:)

这个股票感觉很符合冯柳大神的可预期,可展望,可想象的三个要求

有业绩有题材,就看交易时机和价格了

对于单只股票仓位重的选手,估计得细看报表,不断跟进项目进度及相关信息,但如果配置一部分仓位,还是挺值得的。

有时候想想,为啥这么好的标的要给40%大众股东的上市公司呢,自己做不是挺好?再一想,用上市公司融资做项目,反正分不分红,分多少自己说了算,小股东们就去赚戴维斯双击的价格上涨的钱好了,真金白银还在上市公司自己的账上