一、基本情况

混凝土减水剂,顾名思义是水泥混凝土的添加剂,随着对工程建设对混凝土工程性能和施工性能的要求不断提高,混凝土减水剂的参配比例不断提高。目前混凝土减水剂主要有两个品类一是聚羧酸减水剂,二是萘系减水剂,萘系减水剂生产过程危险,生产和使用都不符合环保要求,制作工艺无技术含量,且只能用于普能混凝土,市场份额逐年被聚羧酸减水剂取代。聚羧酸减水剂的优点:略(萘系缺点反过来就是它优点)

二、产业链

(一)以聚羧酸减水剂为例产业链模式

石化厂:提炼原油同时生产环氧乙烷、丙烯酸等化学品

化工厂:利用环氧乙烷合成聚醚(俗称大单体)(奥克股份)

减水剂厂:利用聚醚和丙烯酸等生产减水剂母液,母液加离子水合成不同性能指标要求减水剂,并派人员驻扎工程一线进行配比调试服务。(苏博特、垒知集团、红墙股份)

施工企业或商品混凝土企业:应用减水剂生产水泥混凝土(中国中铁、中国交建、中国建筑)

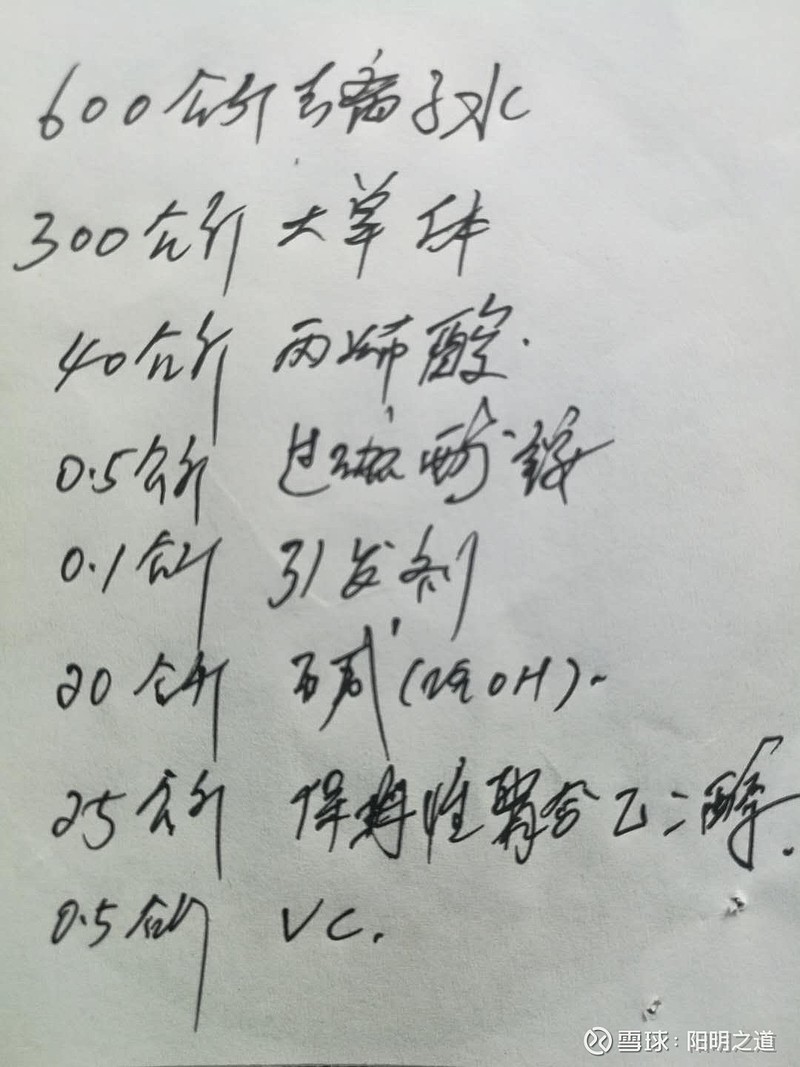

随机以某厂家的一吨减水剂的配比为例,如下图,不同减水剂配比有差别,大同小异。

(二)市场占有率情况

减水剂行业的现状类似于养猪业,除了几家上市公司能占全国市场的百分之,其他小企业散布全国几千家,小到皮包公司,去其他厂直接买母液,到工地复配卖出,大到年营业额上亿元已经是省级大企业。

三、行业缺点

1、利润波动:成本侧70%左右取决于原材料成本,因此利润率随原料成本波动明显。

2、议价能力弱:减水剂企业上游是大化工厂石化厂,对上没有议价能力,下游多是中字头施工企业,嗯,可想而知。

3、应收坏账多

一方面是中字头施工企业拖欠尾款是常有的事儿,最后想要钱可以起诉,起诉一定能赢,中字头也会给钱,问题是不能总与甲方撕破脸,所以欠款不多的,也就忍了。另一方面卖给商品混凝土厂商,商混站生意好的时候还行,生意差的时候没钱给你,你要,只能给你混凝土,呵呵。

四、行业的希望(优点)

1、总需求稳步增长。一是房地产和基建是低速增长,不是负增长,只要用混凝土就需要减水剂,如果您觉得水泥行业都有前景,海螺水泥都可以克服周期,那么减水剂同理。

2、减水剂的使用率在提升。目前已经不是C30混凝土打天下的年代了,混凝土对高强度的需求(高铁、高速、海工、大型建筑),对坍落度和流动性的需求(高层建筑泵送),北方抗冻抗除雪剂腐蚀需求等等,均导致高性能减水剂的使用率在不断提升。

3、行业聚焦大势所趋。几家上市公司在不断拓展市场份额,要么占你市场,要么并购你,行业利润每一轮周期波动,都能甩掉一些小厂家。

4、上市公司的优势。

技术优势:动真格的重点工程减水剂是小钱,能保住混凝土实时品质稳定,能保住工期才是大钱,没人会用小厂。

资金优势:跟上一条并购一个意思,行业没利润时上市公司挺得住,小企业你不服我并购时我可以在局部地区打几年价格战,打到你投降。

重点还有行业地位(关系)的优势,如苏博特前身是江苏建科院,垒知集团前身是厦门建科院,行里人,个人比不了。

五、今年疫情的助力

1、需求端更有保障,新老基建工程投入。

2、原材料价格稳中有降,原油已经持续了一年的低价格,虽然几个月内的原料价格跟化工产业链的供需关系有关,不一定按原油价格走,拉长了看,原材料成本还是大概率走低的,一是石油便宜,二是化工原料出口受抑制。

六、对减水剂厂家的草根调研

找了几个减水剂厂家询问了以下几个问题。

1、今年需求端是否增长?回答:有。

2、近几年行业集中度是否提升?回答:是

3、原材料价格较去年是否有下降?回答:有

4、受疫情影响是否有结算回款滞后的现象?回答:部分项目有

总而言之,一个苦逼的行业,未来龙头通吃,今年疫情算利好,就说到这吧,一方面我也不是内行人,另一方面一时间间也想不起来啥了,球友们有什么想了解的可以再问我,当然大概率我也不知道。

#今日话题# #价值投资# $苏博特(SH603916)$ $垒知集团(SZ002398)$ $红墙股份(SZ002809)$ @今日话题