简介

简单说一下分众的历史情况。

江南春,分众创始人,毕业于华东师范大学中文系。

从大学期间就开始通过写广告赚钱,毕业后很自然地进入广告行业。

在广告行业沉浮10 年赚到了5000万,感觉事业进入了一个瓶颈期。

通过逆向思考发现了电梯媒体的广告价值,遂投身创业,开创了梯媒的商业模式。

2003年创业,当时非典肆虐,就在这样的的背景下开始拓展业务。

商业模式很简单,赚钱也很快。

一两年就开始赚到钱。

2005年分众在纳斯达克上市。

市值最高的时候,一度达到 86 亿美元,进入纳斯达克100指数。

上市之后,增长的同时也开始迷失。

过于关注市场,关注市值,进行了一系列的业务并购。

估计除了对于聚众传媒的收购,其他基本都以失败告终。

分众付出了惨痛的教训,现金流紧张。

其后被浑水做空,还吸引了美证监会的关注,最终以缴纳罚款结束。

2008年分众股价从最高86亿美元跌到只有6亿美元,横向腰斩。

后来江南春总结教训,一是不熟不做。二是不该关注市值。

2012年分众私有化,从纳斯达克退市。

2015年在A股借壳上市。

过去的这些经历,让江南春认真思考。

从此不再盲目扩张,只专注于封闭空间广告。

截止2023年年报,分众目前只有两个业务,一是电梯媒体,二是影院媒体。

主要是电梯媒体,占到营收的90%以上。

财务分析

业务

分众主要业务就两个,楼宇媒体和影院媒体。

影院媒体应收占比不足10%,所以主要侧重分析电梯媒体。

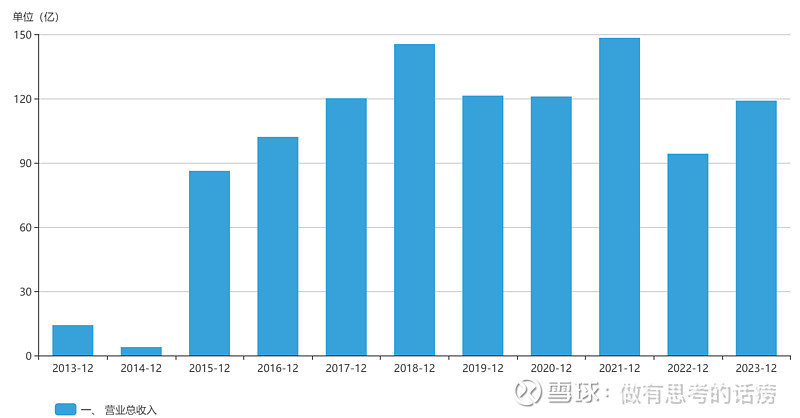

2014年以前的没有意义。

业绩受宏观经济影响大,周期性波动。

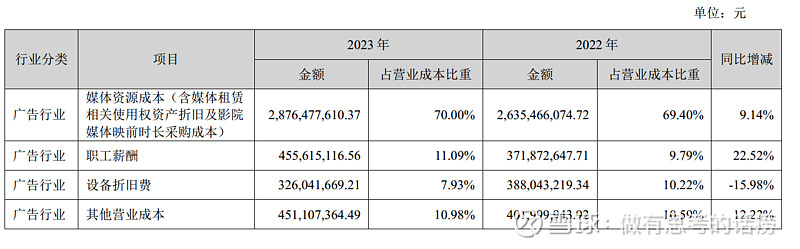

营业成本

对于分众占比最大的是媒体租赁成本,其次是职工薪酬,且占比稳定。

也可以作为佐证,分众的商业模式简单。

租下点位,刊登广告,收钱。

也因为主要成本是媒体租赁成本,所以支出相对刚性,无法根据经营情况灵活调整。

导致营收的小幅波动,净利润就会大起大落。

业绩周期性由此而来。

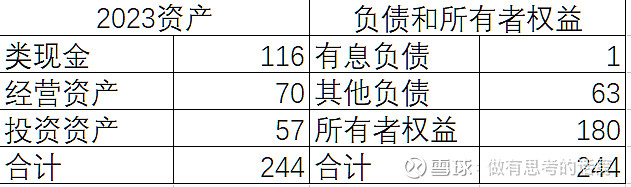

资产负债表简化

分众2023净资产收益率,48/180=26.6%

其中类现金与投资资产占比很大,却与经营无关。

净资产-投资资产-类现金=7亿。

相当于分众2023年只占用不到7亿净资产,就实现了48亿净利润。

实际ROE,48/7=686%

高的可怕。

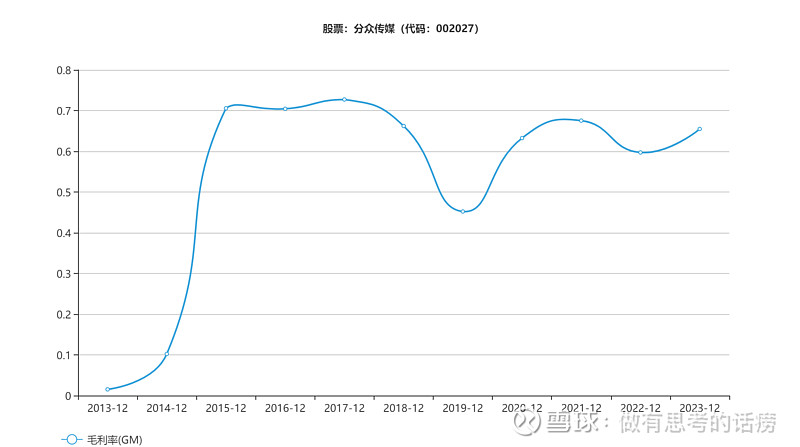

毛利率

分众2015年借壳上市,除了2019年毛利率45%,其他年度都在60%以上。

2019年是因为,为了应对竞争,大幅扩张点位和媒体设备更新升级导致营业成本大幅提升所致。

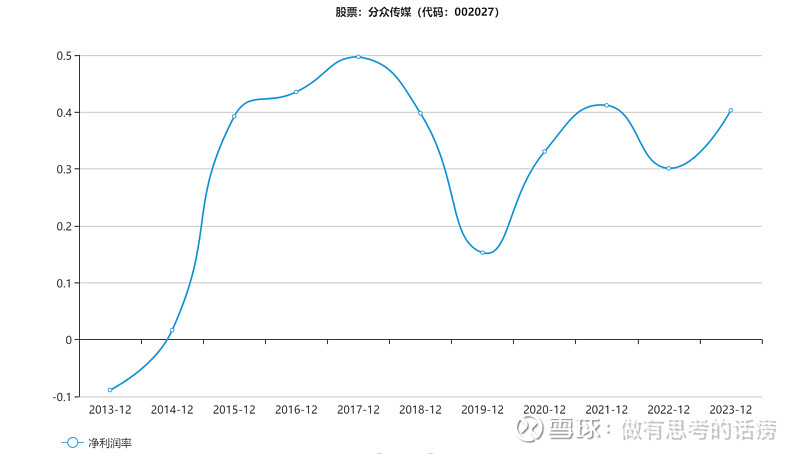

净利率

净利率除了2019年及无法言说的2022年。其余年度均在30%以上。

基本跟五粮液一个层次了。

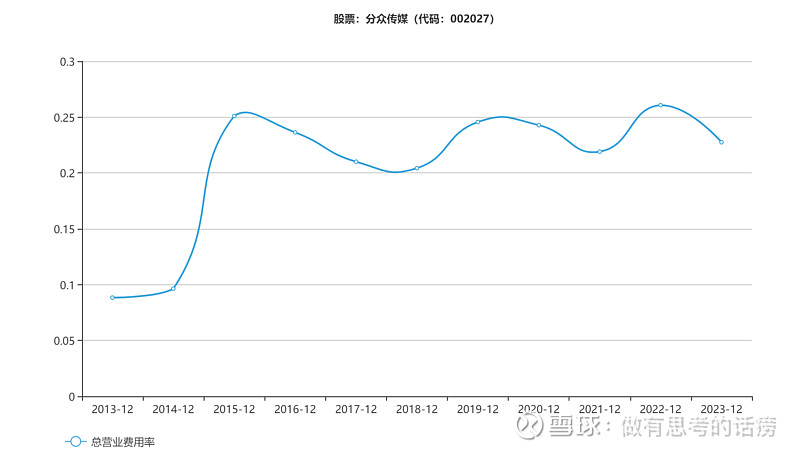

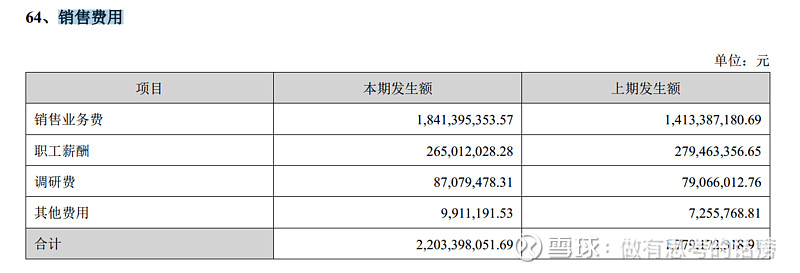

费用率

费用率比较稳定。管理费用率非常低,常年在3%-6%之间。

费用主要还在销售费用上,而销售费用里占比最大的是销售提成,激励可谓非常到位。

销售提成常年占营收比例15%。

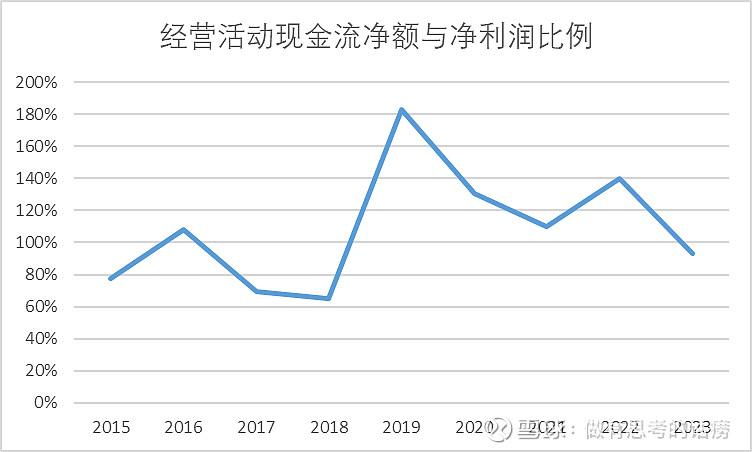

现金流量表

由于2021年开始新租赁准则调整,媒体、办公及仓库租赁费用转到筹资活动中。所以2021之后的经营活动现金流净额需要减去筹资活动中「支付其他与筹资活动有关的现金流出」。

上图已经做过调整。

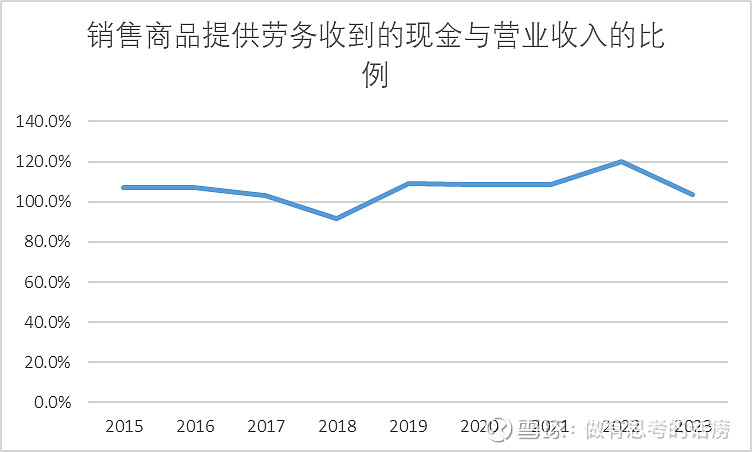

将2015年-2023年经营活动现金流净额加总与净利润加总对比,几乎一致。

可以看出分众的净利润含金量极高,赚的是真钱。

电梯点位

由于分众业务简单,就是租赁点位,再卖给广告主。

所以广告点位基本就是分众最重要的经营数据。

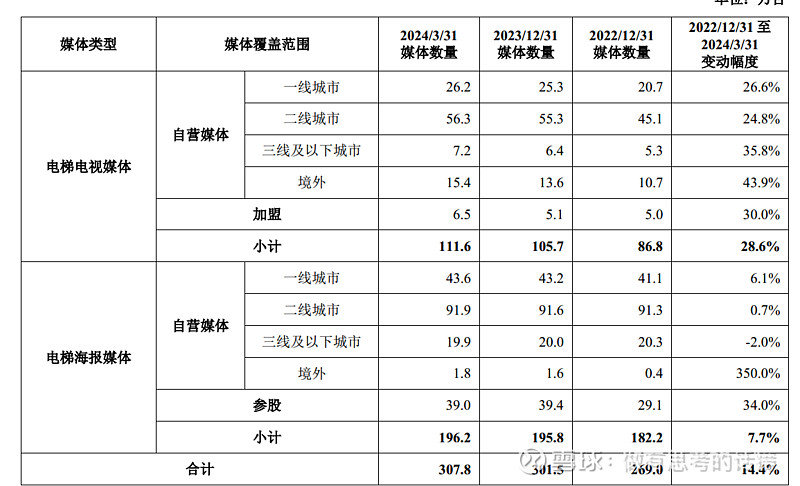

截止2023一季度末,自营电视媒体105.1万台;自营海报媒体157.2万台。

电视媒体合计111.6万台,电视媒体少量加盟;海报媒体合计196.2万台,海报有39万台参股。

总结如下

1. 电视媒体2022年占比32%,2023年占比35%。2023年在扩张,扩张的主要是电视媒体.

2. 扩张最多的依然是一二线城市。扩张最快的三线及以下,就数量来说,占比还非常小。虽然三线以下的城市数量和电梯数量更多,但是优质点位是稀缺的。所以未来点位依然会集中在一二线城市。

3. 境外占比也还非常小,合计占比6%。海外业务还在早期阶段。

4. 电视与海报比例,2:3.5,再拓展的空间很小了。

2023年单点位营收4172元,2015年单点位营收6630元。

没有增长,还在下降。

我猜测可能的因素:①后来拓展的点位质量不如之前;②宏观经济影响;③移动互联网的影响。不管说是品效合一,还是与交易的距离。分众都不能跟淘宝、抖音、朋友圈等广告相比。

管理层

敬业

江南春每天工作十几个小时,几乎是将所有的时间精力都花在了工作上。

就这份对于广告行业的专注和热爱,实在是罕见。

现在的江南春几乎每天活跃在网络上,到处传播自己的广告理论,同时也是传播着分众的品牌。

不管是短视频、直播,几乎是随处可见。

这份专注还能从另一点看出来。

2018年开始与天猫联动,数据回流,让品牌方可以线上线下广告结合。通过精准分析,记录目标人群看到广告次数,产生合力。

现在已经和天猫、抖音数据打通,可以更好观测广告效果。

通过大数据分析,根据不同楼宇、社区消费者的不同品类消费需求、不同品牌偏好,向广告主提供更精准的广告投放。

虽然广告精准性不及抖音、微信等移动互联网,却超过其他媒体。且具有独特价值。

现在又开发大模型,未来可以服务过去没有余力服务的小客户。

20年只在一个行业,只做一件事,还在继续。

这样的管理层,我是愿意多信几分的。

分红

分众计划在2024-2026年,每年分红比例不低于扣非归母净利的80%。

2015年回A股至2024年6月(含2023年分红)累计现金分红305亿。

当然得到分红最多的是江南春本人,约73亿现金。

几乎可以肯定,未来分红会更多。

成长

分众未来可能得成长空间。

我们分为国内和海外业务分开说。

国内业务

国内点位拓展空间已经很有限了,很难提供增长性,而且单位点位营收又是下降的。

那就只能靠提价和挂刊率提升。

提价需要依赖宏观经济改善,不可控,不可预测,不好说。

挂刊率的提升,可以依赖AI去服务到过去无法服务的小客户,有一定的增量空间。

如果宏观经济改善,也会有所助益。

海外业务

目前规模还非常小,对净利润构不成什么影响。

江南春说目标是亚洲5年50亿。

知道就好,目前还太遥远,只需要知道海外会有增长就好。

优点

总结一下分众的优点。

1. 新增点位、扩展规模需要的资金投入很少。

2. 实际占用资本非常少。ROE高,毛利高,净利率高。净资产收益率也是巴菲特最在意的指标,他曾说一家企业的长期收益率会无限接近于它的净资产收益率。

3. 不变:10年后大概率还在。分众牢牢把握住的电梯入口,大概率比其他媒体存活的时间更长。

4. 资产负债表稳健,负债近于0,现金泛滥。

5. 净利润含金量高,现金流好。

6. 维持当前利润资本开支小。电视全换一遍也就10亿,5年折旧,1年2亿。 利润占比很低。

劣势

总结如下:

1. 提价能力。近几年的情况来看,看不到分众有提价能力。

2. 成长性。低于行业增速。可能没有成长性。

3. 业绩随宏观经济波动。经济不好时,企业会优先缩减品牌广告。

4. 单位点位营收没有增长,还下降不少。