旅行和投资,让生活更美好

本篇是小张哥的第138篇文章。

前言

两个月前,小张哥清仓了$韶钢松山(SZ000717)$ 。2020年11月30日以5.01元的价格买入,2022年6月9日以3.77元的价格卖出。

持有时间1年零7个月,持有期间收到一次分红:每十股派息2元。计算分红后总收益-20.76%。

亏了不少。本文就是要对这次投资过程做一次回顾,希望我本人和读者朋友能从中吸取经验教训。

特别注意:非荐股。文章提到的任何个股仅作为投资思路和具体操作的案例分享,不构成任何投资建议。

买入决策

时间回到2020年。宏观背景:为了应对疫情以及抢救股市,美国大量印钞。武汉4月解封,国内疫情完全清零,经济活动恢复。

6月,小张哥开始研究Z基金调仓的方向,初步看好有色金属。7月,机构开始提一个概念——“顺周期”。

所谓顺周期,基本逻辑就是随着疫苗出现,疫情得到控制,经济慢慢恢复。有些行业会恢复景气。(愚蠢的人类没有想到这个病毒如此顽强。)

因为Z基金的计划是年底调整仓位,因此小张哥边看边研究。这时原先看好的有色金属已经有了一波涨幅。

只好寻找其他目标。又看好煤炭的逻辑,正在边看边研究,煤炭也来了一波20~30%的上涨。(愚蠢的小张哥没有想到煤炭后来那么大的涨幅)

哪里还敢买。连续两次目标在研究过程中大涨,当时心里有点着急了。看来看去只有钢铁板块还敢买。

PS:钢铁、有色、煤炭历史表现很差,被某些大V称作A股中的“粪坑三兄弟”。估值虽然低,但很多人是看不上的。

钢铁是个苦逼行业。

钢材的成本很大程度上受铁矿石左右。我国作为最大的铁矿石进口国,对国际铁矿石价格却没有定价权,悲催。

主要是国内钢企几百家,各怀心思。铁矿石则只有三大巨头,想提价就提价。所以钢铁板块一直属于市场中的黑五类,而且是最黑的那一类。

中国的粗钢产量全球第一。比地球上其他国家加起来还多。但过去国内钢铁产能过剩,竞争激烈,利润微薄。

转折点是2015年底,中央提出了供给侧改革。一开始大家都没明白什么意思,后来搞清楚了:就是关停落后产能,减少供给,避免恶性竞争。

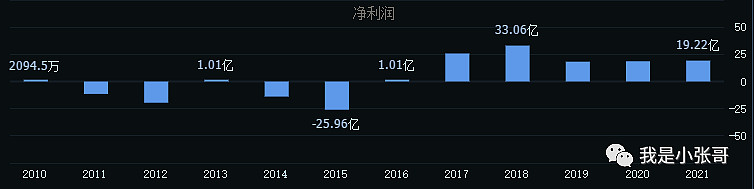

小张哥查看了十几家上市钢铁企业的财报,可以看出从2016年开始,钢铁企业的盈利能力明显改善。

上图是韶钢松山过去12年的利润情况。2015年之前盈利少,亏损多。2015年大亏25.96亿。从2016年开始连续多年盈利。

这盈利数据,比有些所谓赛道股强多了。资产负债表也大幅改善。资产负债率从2015年的97.86%逐步降到了2020年的46.44%。

高ROE,高分红,低PE/PB。不是个例,许多钢企普遍如此。

再观察下钢铁板块的走势,并没有大幅上涨。盈利已经改善了5年,股价却没什么反应。这里面是否存在市场偏差?

小张哥认为,只要利润、分红能保持,估值早晚会回归。

当然,也有隐忧。就是原材料价格上涨。炼钢主要有2大原料,铁矿石和焦炭。铁矿石大约占成本的40~50%,焦炭占20~30%。

主要还是铁矿石。

这构成了逻辑中最大的不确定性。但是,任何股票都有负面因素。还是倾向于相信限产的情况下,行业会保持合理利润。

最终决定Z基金调仓时买入2只钢铁股。

灵机一动

其实$韶钢松山(SZ000717)$ 并不是我预定的买入目标。

前期通过对钢铁行业的研究,对比了十几家钢铁企业的毛利率、成本、折旧、资产负债等信息,小张哥选中了$中信特钢(SZ000708)$ 和另一家钢企。

但就在买入的时候,灵机一动将中信特钢换成了韶钢松山。当时考虑的原因有两条:

一是由于钢材的运输成本,区域钢企有地域优势。广东作为全国GDP第一的省份,国家又提出了粤港澳大湾区的概念,韶钢属于广东钢企明显受益。

二是韶钢在广州市中心有一块土地将要开发住宅。这块土地价值估计在70~90亿。韶钢的市值只有一百多亿。

第一点,优势所在。第二点,严重低估。有了这两大理由,当然要换。甚至,都要忍不住夸赞自己:我真是太聪明了!

持有过程

买入以后,几乎是立刻开始了一波下跌。这段心态比较平稳。2021年春节后开始,在全球放水的通胀预期下,钢材价格上涨。

除了放水,钢价上涨的另一个原因是粗钢限产。随着钢价的上涨,韶钢的股价也开启了一段长达3个月的逐步上涨。

这段时间的持有体验那真是太棒了。没有大幅度的调整,就是一波一波的往上涨。涨的速度也不会让人心慌。

5月份,钢材市场进入了疯狂状态,螺纹钢就是其中的代表。现货逼仓,期货疯涨。当时出现了一段顺口溜,号称《螺纹钢宣言》:

期货涨,我就涨,期货对我有影响,

期货跌,我不降,我跟期货不一样。

钢坯升,我也升,我俩本是同根生,

钢坯落,我不落,我有政策还没货。

地产拉,我必拉,我和地产是一家,

地产崩,我不崩,不看销售看开工。

宏观好,我也好,我是宏观晴雨表,

宏观差,我不差,环保罩我打天下!

另有小诗一首:

先有螺纹后有天,环保限产赛神仙。

钢厂利润屌炸天,做空螺纹是汉奸!

不知道是谁创作的,文采超过贾浅浅一个银河系。这时候的螺纹钢早已不再是钢材,而被称作“螺纹金”。

不过出现这种东西,就是见顶或者至少是阶段见顶的标志。但小张哥当时也受到乐观情绪影响,还想再看高一线。

钢材的暴涨让管理层坐不住了。

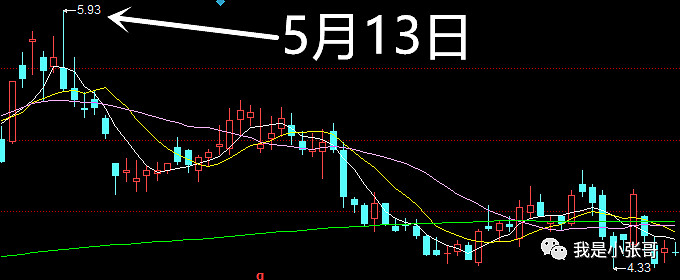

随着发改委的调控,市场急转直下。期货价格在短短半个月的时间内跌了20%+,股价则在2个月的时间内达到了相同的跌幅。

▲PS:段子是5月8日看到的

所谓屁股决定立场。对这种调控,我当时很有些看法。觉得这种做法违背市场规律,心里则是把这个部门杀了一千刀。

之后,各省为实现粗钢不增的目标,陆续公布了限产方案。也许和减产有关,8、9月份螺纹钢现货不断上涨,接近5月份的高点。

韶钢的股价也随之冲了一波,这一波来势就很凶猛了。股价超过了5月初的高点。冲顶后迅速开始下跌。

如今复盘反思,当时股价新高(超过5月高点17%),现货钢价没有超过前高,期货价格就差更多了。

这种情况,下跌之初应该果断卖掉的。

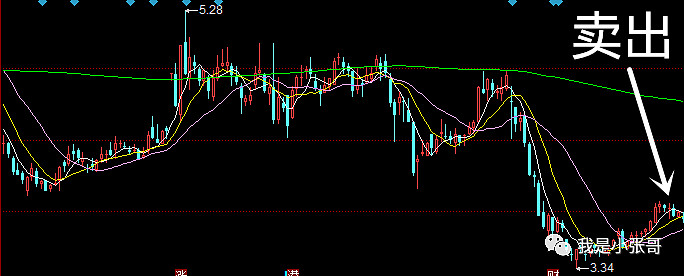

下跌一直到11月。之后到今年初有所反弹。2月,俄乌战争爆发,随着大盘跌。大家情绪稳定后小幅反弹。

4月28日,公司发布一季度报。一句话:业绩非常差。而股价在一季报出来之前的半个月大幅下跌。

总有人提前知道消息。

后来,听闻今年钢铁行业陷入全面亏损。究其原因,铁矿石、煤炭上游价格上涨,下游需求始终萎靡。

小张哥决定卖出。

最后这段时间的持有过程,还是很难受的。因为持仓从盈利40%+到亏损,除了少数几天,大部分时间浮亏。

犯了好多错误。唯一略感安慰的,大概是今天的股价,在我的清仓的价格上又跌了12.7%。

对比总结

同样是钢铁行业的公司,因为经营方向、管理能力不同,相互之间的差异还是很大的。这种差异,最终都会体现在股价上。

拿计划要买入的中信特钢对比:同样的买入、卖出日期,以当日成交均价计算,如果我买的是中信特钢,最终的收益将会是0.57%。相比买韶钢松山最后收益-20.76%的结果,

这次灵机一动,让我亏了21%。

再对比一下持有期间最高涨幅:中信特钢是70.66%,韶钢松山是42.71%。也就是说,这期间买入中信特钢,无论如何,赚钱概率大于韶钢松山。

大家都是普通人,不是天才。深思熟虑的成果,往往比所谓的灵机一动要好。按计划投资,可以克服很多人性的弱点,拿到较好的收益。

最后,再次提醒:非荐股。文章提到的任何个股仅作为投资思路和具体操作的案例分享,不构成任何投资建议。

~~~本篇完~~~

Z基金相关文章:

我发现,身边投资赚钱的人有一个共同点:

他们都关注了我是小张哥