首发于公众号:我是小张哥

2019.9

旅行和投资,让生活更美好

微信公众号:我是小张哥

今日头条:@真叫小张哥

前言

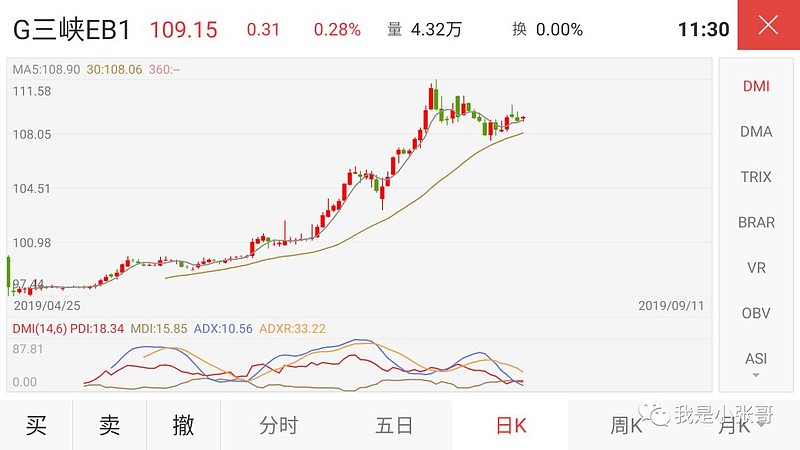

就在昨天,小张哥把G三峡EB1(132018)给卖了。持有了小半年时间,账面浮盈9.33%。

这货是小张哥4月初无脑申购的,当天我在新债申购中看见这票,以为是可转债就申购了。顶格申购最后中了4签,一共是4000元。

逆市上涨

4月25日,上市首日就破了票面价。这是什么鬼?

于是小张哥就没卖一直拿着,4个月的时间,上证指数从3200多点跌到2700多点,我全部的持仓都在跌,只有这货慢慢上涨。(真的是慢慢,一天波动个百分之零点几了解一下?)

最高浮盈有11%,不过当时没卖。看这走势,是不是该吹一波小张哥眼光毒辣,操作风骚?

当然不是。实际上我申购它的时候根本不了解它是什么。

可交换债

前面说了我是把它当成了可转债才申购的,发现问题是在中签后。居然中了4签,可转债打了一阵从来没中过啊!

于是小张哥找资料了解了下。它的名字“G三峡EB1”其中G代表绿色债券,三峡代表发行人是三峡集团,EB代表可交换债,1表示它是第一次发行。

原来这是一只可交换债。

可交换债券(Exchangeable Bond,简称EB),全称是“可交换他公司股票的债券”。这是一种由上市公司股东,用自己手头的股票抵押发行的金融衍生品。投资者可以享受约定的利息,满足一定条件还可以把它换成股票。

具体到这票的详细信息:网上发行规模20亿,评级AAA。票面价格100,年利率0.5%,5年到期赎回价108元。

对应的正股是长江电力(600900),转股价18.80(目前为18.12)。下调转股价条款:正股价格在30个交易日内有15个交易日收盘价格低于当前转股价80%;强赎条款:正股价格在30个交易日内有15个交易日收盘价格不低于当前转股价120%;回售条款:正股收盘价在任何连续30个交易日低于当前转股价70%。

上面的这些信息,都是小张哥中签甚至上市后才学习了解到的,而这个时候钱已经投出去,没法反悔了。

可交换债和可转债的比较

既然我一开始会搞错,说明这两者之间还是有很多相似性的。它们都是债券,都可以每年拿利息,也都可以转换成股票。它们的区别是:

发行主体不同。

可转债是上市公司发行,而可交换债是上市公司股东发行。(多这两个字差别可大了)

担保方式不同。

发行可转债对上市公司净资产有要求,如果达不到则需要第三方担保;而可交换债发行是通过质押股权担保。

用于交换的股份来源不同。

可转债用来转换的股份是新增的,转股后公司股本增加,原股东股份被稀释。可交换债用来转换股票的股份原属于发行股东,转换后公司总股本没有增加,相当于换手。

价值分析

作为债券,这两者的利率都很低,基本上在年0.5%~2%之间。因此它们的价值很大一部分体现在转股上。(如果不能转股收益就太低了)

这样一来,转股价就成为一个非常关键的数字。如果正股价格高于转股价,投资者就会通过债转股来获利。反之则只能享受债券收益。

因为以上不同,对于发行主体来说,下调转股价的意愿就会不一样。

对于可转债,上市公司一般都不愿意还钱,倾向于促成转股。(上市公司:我凭实力借的钱为什么要还?)

对于可交换债,促成转股就得看这个股东发行的目的了。是融资?还是减持套现?如果股价过低可能没动力套现了。(公司股东:太便宜了,不卖了!)

从这个角度分析,可交换债的投资价值,不如可转债。

总结

不要买你不懂的东西。

这是巴菲特的告诫,也是小张哥一直要求自己的。申购了这只债券是因为那时我以为我懂,但实际上是理解错了。

从结果上看,我是赚了。从申购决策上看,其实是糊里糊涂的。

在投资中糊里糊涂的赚钱是最可怕的。因为你这次可以糊里糊涂的赚钱,今后就会糊里糊涂的亏钱。并且,亏的只会比赚的多。

小张哥敢于持有这支债券直到昨天,是因为中签后通过学习了解,我基本知道了我买的是什么东西。

关键两点:一、它是债券,有固定利息。二、它有期限,5年到期赎回价108元。也就是说,除非发生违约(概率很低),长期持有也就是利息低点,是不会亏本的。

但我不知道这支债券可以在几个月的时间赚到9%。就如同我不知道G三峡EB1上市首日,以98元、97元卖出的人是怎么想的。

所以,我选择现在卖出。

投资是认知的变现。提高投资能力就是要提高我们的认知水平。朋友们,和我一起学习进步吧!

最后,祝各位中秋节快乐!

~~~本篇完~~~

我发现,身边投资赚钱的人有一个共同点:

他们都关注了我是小张哥