市场观点:$中国光大控股(00165)$

过去市场认为光控是靠光大银行与光大证券收益过日子的控股公司,由于基金管理业务规模不大,导致在估值上一直有很大折让。然而从公司净利润分解上来看,基金管理业务已经成为名副其实的主营业务,所占比例不断提升,此时估值逻辑已经不是控股公司,而是基金管理公司,最近一波上涨似乎市场逐渐认识到这点开始增加光控配置。

核心看多逻辑:

双平台打造低成本融资能力:2016年境内发行熊猫债128亿元人民币,境外获得银团贷款88亿元人民币(票面利率2.92%-3.37%),股东背景强大使其在融资时有众多优势。

优秀的项目投资能力:基金管理和自有资金投资双轮驱动,所投项目上市数目已达13个。此外从光控的新投资项目来看,其对海外项目投资有很好的眼光,2016年投资全球领先的跨境电商平台Wish,区块链金融公司Circle,控股投资上海电影艺术学院,投资卫星通信技术公司SatixFy等最前沿产业。查阅公司历史Deal都比较Decent,盈利能力也佳。在2016年上市的项目有贝达药业在深交所上市,万国数据在纳斯达克上市,嘉诚环保被上市公司并购实现退出,Reits项目首譽光控-光控安石大融城資產支持專項計劃也正式挂牌。

在2016年股权投资年度排名中,光控被评为中國最佳募資私募股權投資機構,中國私募股權投資機構100強第4名,中國新能源新材料領域投資10強,2016併購汪年度榜單上榮獲併購基金10強。投资能力已经获得业内认可。

估值逻辑正在发生变化:控股公司向基金管理公司的估值模式转变是光控未来3-5年的持续性机会,这个过程伴随着光控基金管理业务的增长而更具有优势。基金管理公司上市的情况在中国非常少见,A股有一个鲁信创投,其投资能力和光控相差十万八千里,仍然有4倍PB,40倍PE在估值,市场先生有时错的离谱到天上。能够对标的只有美国的黑石等大私募机构,而这些机构过去10年历史最低点的PE也在15倍以上。惠理集团属于二级市场基金,因此估值逻辑与光大控股不同。复兴国际的模式则应该对标伯克希尔哈撒韦,而不是光控,因为其资金来源和投资方向都与光控不同。光控最佳对标企业应该是黑石,KKR等私募股权投资机构。

投资光控就是间接投资一揽子优秀PE项目:私募股权投资有一个特点,就是长线投资,退出期长,一般从进入到顺利推出需要时间3-5年不等。而这个特点正是光控值得在未来3年长线看好的原因,光控16年的业绩增长实际上来自于多年前投入的项目退出,而现在管理规模增长已经不是数年前可同日而语的,这部分增长将在数年后以N倍的乘数从退出利润中释放出来。

1.公司介绍

公司为一家跨香港和中国内地的多元化金融控股企业,母公司为中国光大集团。公司专注发展直接投资、资产管理和产业投资业务,并形成与投资银行(企业融资)和经纪业务(财富管理)等收费性业务共同发展的格局。经过十年的发展,光大控股在各领域已建立了稳固的市场基础,为客户提供多元化的服务,公司在香港北角等地设有证券经纪和财富管理分行,并在深圳和北京设立了子公司。光大控股是内地光大证券股份有限公司第二大股东和光大银行的第三大股东。

管理层

蔡允革博士-主席

蔡允革博士,現年45歲,為本集團董事會主席。蔡博士為中國光大集團股份公司副總經理、中國光大集團有限公司副董事長、總經理及中國光大國際有限公司(股份代號:HK 257)執行董事兼董事會主席,彼現為香港中國企業協會副會長。蔡博士持有英國沃里克(華威)大學工商管理碩士學位及中國人民銀行金融研究所博士研究生學位,彼具有高級經濟師職稱。在加入本公司前,蔡博士曾任中國光大銀行股份有限公司(股份代號:SH 601818,HK 6818)董事會秘書、辦公室總經理,廣東省發展和改革委員會副主任,中國銀行業監督管理委員會辦公廳處長、銀行監管二部副處長等職務。蔡博士於二零一六年十一月加入董事會。

陳爽先生-首席執行官

陳爽先生,現年49歲,為董事會下屬執行委員會、戰略委員會成員,本集團首席執行官、管理決策委員會主席,負責主持本集團的整體營運。陳先生亦為中國光大集團有限公司執行董事兼副總經理及中國飛機租賃集團控股有限公司(股份代號:HK 1848)執行董事兼主席。陳先生於二零一零年十一月至二零一五年四月為諾亞控股有限公司(股份代號:NOAH.N)獨立董事;於二零零七年八月至二零一四年十月為光大證券股份有限公司(股份代號:SH 601788,HK 6178)董事;於二零零七年十二月至二零一四年十月為中國光大銀行股份有限公司(股份代號:SH 601818,HK 6818)監事及於二零一二年六月至二零一四年八月為中國有色礦業有限公司(股份代號:HK1258)獨立非執行董事。陳先生現為香港金融發展局非官方委員、香港中國金融協會名譽主席及香港中資證券業協會副會長、中國併購公會第九任輪值主席、中國與全球化智庫常務理事,並擔任華東政法大學客座教授。陳先生持有華東政法大學法學碩士銜及香港大學專業進修學院之法律文憑,並具備中華人民共和國律師資格及為高級經濟師。陳先生在加入光大集團前,曾任交通銀行總行法律事務室處長。陳先生具有逾二十四年的商業銀行及投資銀行豐富經驗,並於二零零四年八月加入董事會。

2.主要资产及业务

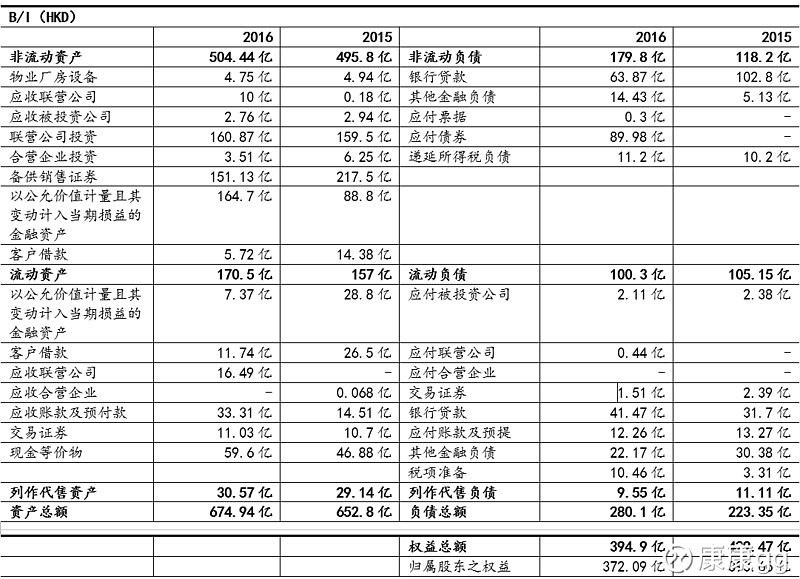

联营公司投资(市值超过240亿,账面净值160亿)

这部分资产包括光大证券24.71%股权(市值205亿),中国飞机租赁31.09%股权(市值17.66亿),首誉光控35%股权,上海嘉宝实业19.27%股权(市值16.63亿),分部总市值超过240亿港币,账面净值为160亿港币

合营企业投资(账面净值3.51亿)

光大国联创投50%权益(规模3.2亿),山东高速光控产业投资基金48%权益(规模2亿)

备供销售证券(账面151亿)

光大银行3.37%权益(市值69亿)

公司将业务分部划分为,基金管理业务,自有资金投资业务,策略性投资及其他

基金管理业务-跨境资产管理及投资平台

公司的基金管理业务涵盖一级市场基金,二级市场基金,夹层基金,首誉光控和FoF,种类齐全;这部分业务在公司账面上以联营公司投资合营公司投资,备供销售证券以及金融资产等形式反映。

自有资金投资业务

这部分规模较小,指集团用自有资金投资的基金孵化器和跟投到基金管理业务的部分。

策略性投资

特指光大证券及光大银行的策略性投资,账面上以联营企业和备供销售证券反映

其他

包括本集團之物業投資及其他企業活動。

3.财务状况

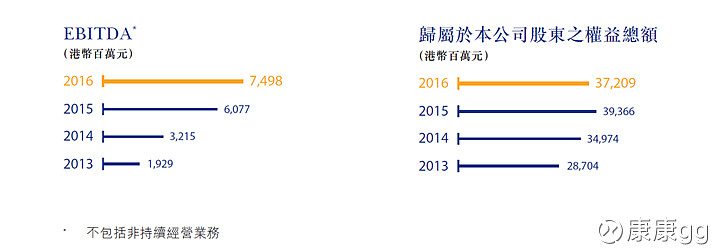

公司期末每股净资产为22港元,去年同期为23.36港元,净资产减少的原因是公司可供出售证券投资在2016年重估价值相比2015年减少了35.4亿以及汇兑损益录得亏损12.76亿。

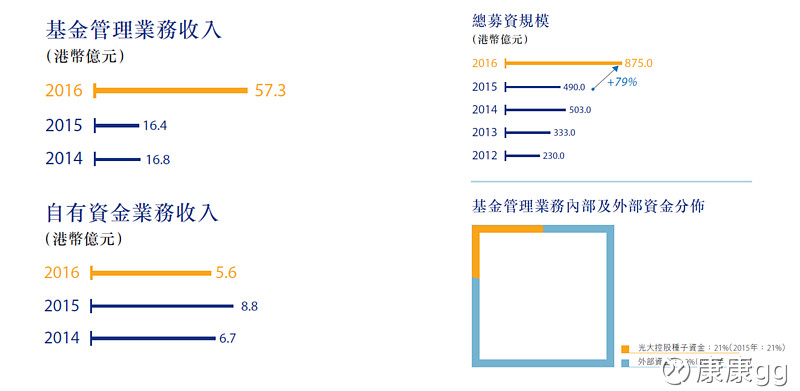

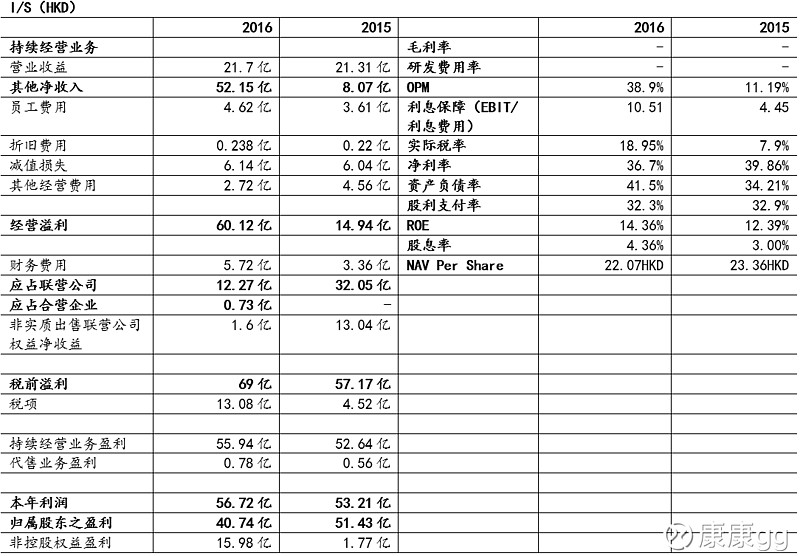

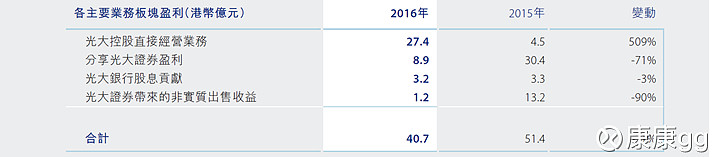

从利润表结构来看,公司直接经营业务表现最亮眼,盈利达到27.4亿,占比达67%。而光大证券盈利,光大银行股息由于15年牛市高基数原因,16年有大幅度下降,但公司最重要的趋势是高速发展的基金管理业务已经成为净利润的核心驱动增长引擎,未来依赖光大证券光大银行的情况将越来越少。

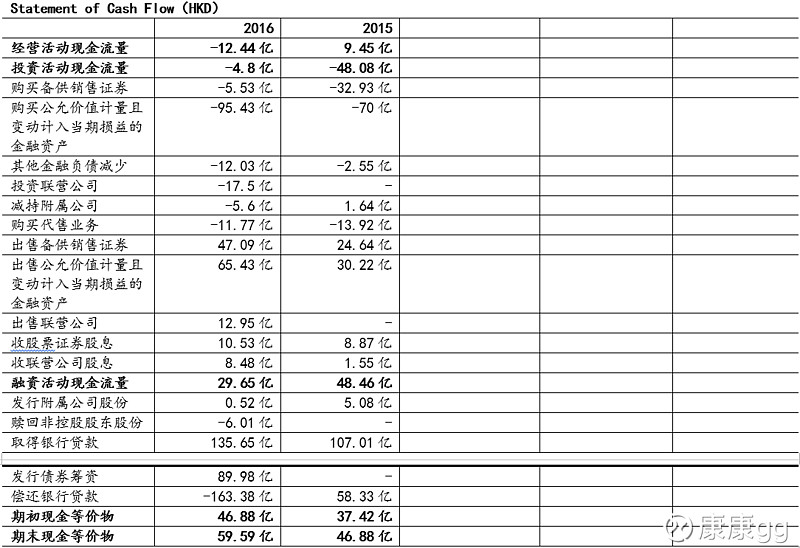

公司在低息环境下大力度加杠杆,低成本资金为未来发展奠定非常好的基础。

4.估值水平

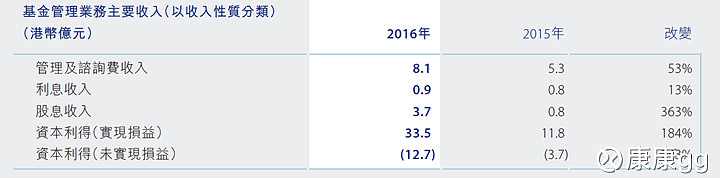

公司业绩分解,可见基金管理业务利润率之高令人发指,2015年基金管理业务利润率达到48%,2016年基金管理业务利润率则升至64%。

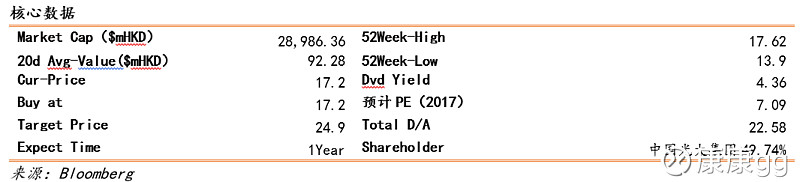

估值上按照分部分别估值,假设都在下方附注中,预计2017年直接经营业务增长10%的保守增速,目标市值506亿港币,对应目标价24.9HKD,下面这个业务的计算方法是公司年报中有的,具体可见上方截图:

5.结论

毫无疑问,光控是未来3-5年唯一值得重仓持有的金融股。

6.风险

PE企业项目退出进度难以预料,只有公司自己最清楚,但光控整体上从网站和年报信息来看,团队运作实力很强,视野也足够国际化,对于PE业绩增长上应不会有太多问题。

金融监管隐藏地雷,如果发现光控有成为ZY高层钱袋子的嫌疑,帮某些既得利益海外洗钱,可立即抛弃,目前看光控仍然是一个低调做投资的PE Fund,整体还是比较Decent。