【1月4日】本周新股没有值得关注的$新世纪医疗(01518)$ $慕容控股(01575)$ $億仕登控股(01656)$

一.新世纪医疗控股(1518 HK Equity)

1.公司简介

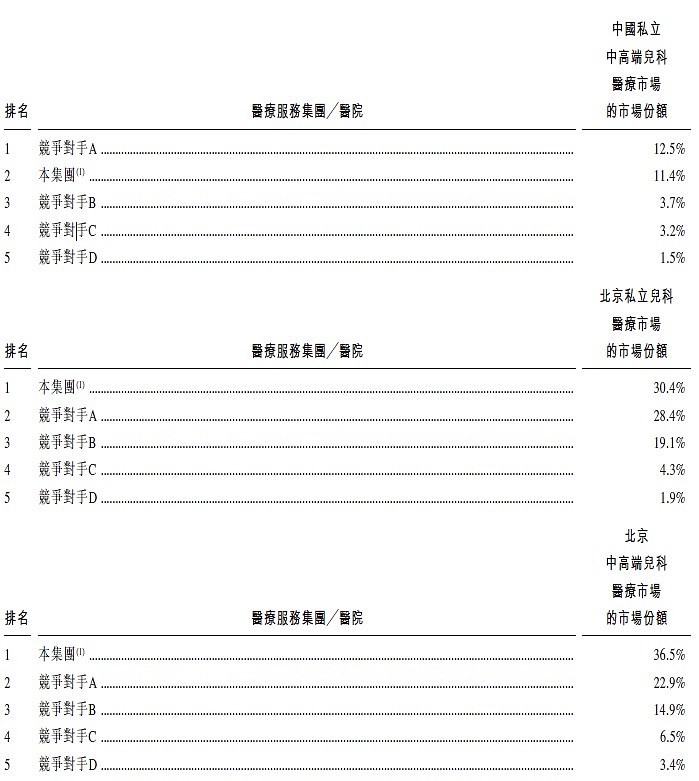

北京領先的私立兒科醫療服務提供者,旗下以「新世紀醫療」品牌經營三間醫療機構。,按二零一五年的市場份額計,我們的三間醫療機構合共在北京私立兒科醫療市場及中高端兒科醫療市場均排名第一,分別擁有30.4%及36.5%的市場份額。,且在中國中高端私立兒科醫療市場排名第二,擁有11.4%的市場份額。以二零一五年的兒科住院服務及門診服務計,我們在北京私立兒科醫療服務提供者中均排名第二。於二零一五年十一月通過收購北京新世紀婦兒醫院,將業務拓展至婦產科服務,我們是北京首家兼少數除提供全面及專業兒科服務外,亦設有整合兒科和婦產科服務的營利性私立醫療服務提供者之一。我們專注於中高端醫療市場,面向一般具有較高家庭收入或偏好優質醫療服務的家庭。

2.行业信息

概覽

近年來,中國醫療市場經歷了快速發展。中國的醫療服務支出總額由二零一零年的人 民幣19,980億元(或國內生產總值的4.9%)增長至二零一四年的人民幣35,312億元(或國內生 產總值的5.6%),複合年增長率為15.3%。中國的醫療服務支出預期在未來幾年將穩定增 長,於二零二零年將達到人民幣61,889億元(或預測國內生產總值的6.6%),即二零一四年 至二零二零年的複合年增長率將達9.8%。

中國的醫療服務提供者包括醫院、基層醫療服務機構(如社區診所)及其他醫療服務機 構(如疾控中心)。截至二零一四年十二月三十一日,中國有25,860家醫院及917,335家基層 醫療服務機構。為優化全國的醫療資源配置,中國政府近年來一直致力於效仿發達國家的 做法來創建分級醫療體系。在該體系下,基層醫療服務機構處理大多數門診,而將情況嚴 重的病例轉交予醫院,由此減輕醫院容量不夠的緊張狀況。

按所有權類型劃分,中國的醫院可大致分為公立醫院及私立醫院。近年,中國私立醫 院市場迅速發展。私立醫院營運病床數目佔中國營運病床總數的百分比繼續上升,由二零 一零年十二月三十一日的11.0%上升至二零一四年同日的16.8%。按所提供的醫療服務範圍 劃分,中國的醫院可分為綜合醫院、專科醫院、中醫醫院及其他醫院,截至二零一四年十 二月三十一日分別佔中國全部醫院的63.9%、21.2%、12.0%及2.9%。弗若斯特沙利文預期 會有更多專科醫院為私立性質、採用連鎖擴張策略及專注於更加複雜的醫療專科領域,如 心血管病及兒科,以更有效地與其他專科醫院競爭。

近年來,中國政府一直在鼓勵私立醫院集團的發展。二零一三年刊發的《國務院關於促 進健康服務業發展的若干意見》及《全國醫療衛生服務體系規劃綱要(2015-2020)》中將促進私 立「專業醫院管理集團」的發展列為中國政府的一項當務之急。儘管中國醫院集團市場目前 尚處於發展初始階段,且高度分散,截至二零一四年年底按營運病床數目計的五大私立醫 院集團佔中國私立醫院營運病床總數的比例不足5%,弗若斯特沙利文預期該市場的整合水 平將會增加,並將出現多家領先醫院集團。具有標準化及可複製業務模式、盈利能力強勁 及於若干專科領域處於領導地位的醫院更有可能發展為成功的醫院集團。由於顯著的效率 及協同效應,弗若斯特沙利文預計醫院集團會利用遠程醫療診斷技術來處理不斷增加的遠 程診斷服務需求。

中國私立醫院市場的未來增長預期主要由以下因素驅動(i)私立醫療服務需求增加;(ii)醫療改革激勵政策;及(iii)大量資本流入。

私立中高端醫療服務需求增加。由於人口老齡化加速及慢性疾病發病率不斷上升等多項人口及公眾健康因素,中國居民對醫療服務的需求大幅增加。公立醫院醫療資源稀缺和分配不均,無法滿足不斷增長的需求,加上中國居民的消費能力提高,推升私立醫療服務需求。此外,隨著中國居民的可支配收入日益增加,中高端醫療服務更專注於上述人士所要求的定制服務或隱私。與受限制於提供中高端醫療服務的公立醫院相比,私立醫院在發展這類服務時享有優勢。

醫療改革激勵政策。中國政府在「十三五」計劃中強調優先發展私立醫院,並就此頒佈多項激勵政策,例如給予私立醫院稅收優惠待遇,擴大公共醫療保險計劃的覆蓋範圍,納入若干私立醫院,並鼓勵管理效率較低的公立醫院私有化。此外,中國政府已放開若干城市和省份(包括北京)的醫師註冊監管,允許醫師註冊並在多個醫療機構執業,令私立醫院可引入公立醫院經驗豐富的醫師。

大量资本流入。近年来,大量私人资本流入中国私立医院市场,2013年至2015年间有122项并购交易。考虑到强有力的政府政策支持,近期未来将继续迎来资本流入。

同樣地,受益於更高的人均可支配收入,對中高端醫療服務的更為強勁,加上當地政府的支持下,北京及其他一線城市的私立醫院市場預期會繼續增長。例如,於二零一五年,各個一線城市的居民的人均年度可支配收入為人民幣44,600元至人民幣49,900元不等,遠高於中國居民的人均年度可支配收入(只有人民幣22,000元)。同樣地,於二零一三年,各個一線城市的居民的人均年度醫療開支為人民幣5,170元至人民幣6,958元,遠高於中國居民的人均年度醫療開支(只有人民幣2,327元)。

弗若斯特沙利文亦對私立醫院市場中高端部分的發展前景持樂觀態度,主要是因為中國居民的可支配收入增加,繼而對優質醫療服務的需求增加,而公立醫院因受政府監管而無法提供具競爭力的服務。例如,根據《國務院辦公廳關於城市公立醫院綜合改革試點的指導意見》,公立醫院特需醫療服務的比例不得超過全部醫療服務的10%。相比而言,私立醫院在服務定制和定價方面更加寬鬆。

弗若斯特沙利文認為,上述政策傾斜吸引了更多資本進入更為複雜的醫療專業領域(例如兒科)或者傳統上附加值較高的溢價服務(例如婦產科)。二零一零年至二零一四年,中國私立兒科專科醫院及私立婦產科專科醫院數目的複合年增長率分別達15.3%及14.2%,均高於同期中國所有私立專科醫院數目的複合年增長率13.8%。此外,由於受到政府和醫療改革的支持,中國保險產業的發展將推動商業醫療醫療保險的發展,可以為本公司所從事包括兒科及婦產科服務的高端醫療服務提供更好的支付能力。

中國兒科醫療市場

於二零一零年至二零一四年,中國兒科醫療市場的總收益由人民幣416億元增至人民幣716億元,複合年增長率達14.6%,且預計到二零二零年將進一步增至人民幣1,840億元,即二零一四年至二零二零年的複合年增長率將達17.0%。根據弗若斯特沙利文的資料,同樣地,北京兒科醫療市場的總收益由二零一零年的人民幣33億元增至二零一五年的人民幣72億元,複合年增長率達17.0%,且預計到二零二零年將進一步增至人民幣168億元。私立兒科醫療市場中高端分部的增長尤為強勁。二零一零年至二零一四年,中國私立兒科醫療市場中高端分部以複合年增長率20.5%增長,而同期低端分部的複合年增長率則為15.3%。於二零一四年至二零二零年,中國私立兒科醫療市場中高端分部及低端分部的複合年增長率將分別估計為24.2%及16.4%

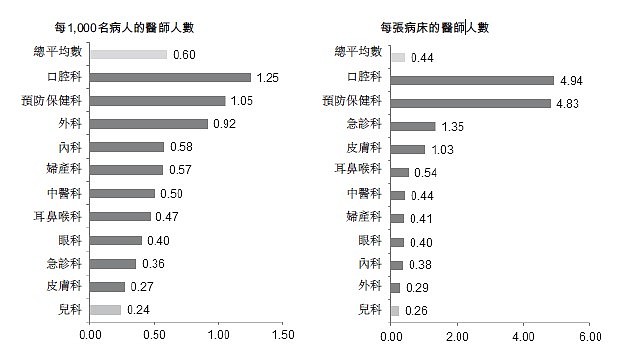

中國兒科醫療市場增長迅速在一定程度上歸因於兒科醫療資源需求增長。根據中國國家統計局的資料,截至二零一五年十二月三十一日,中國年齡在14歲以下的兒童人數為2.272億。弗若斯特沙利文估計,有鑒於二胎政策執行,近期未來這一數字將會加速增長,因而會推動兒科服務需求增長。然而,在供給側,中國兒科醫師緊缺。下圖載列二零一四年底中國不同科室的每1,000名病人及每張病床醫師人數:

中國及北京私立中高端兒科醫療市場的競爭格局

中國私立兒科醫療市場相對分散,二零一五年,按兒科服務收益計的五大市場參與者僅佔38.8%的市場份額。中國私立兒科醫療市場的參與者包括提供兒科服務的私立綜合醫院、私立兒科專科醫院及提供兒科服務的私立基層醫療機構。二零一五年,(i)中國私立中高端兒科醫療市場;(ii)北京私立兒科醫療市場;及(iii)北京中高端兒科醫療市場的總規模估計分別為人民幣25.868億元、人民幣9.721億元及人民幣8. 098億元。下表載列按相關二零一五年市場份額計的五大兒科醫療服務提供者:

公司的市场份额在北京较大,全国私立高端儿科市场的市场份额也有11.4%,算是不错的市占率,但未来在全国能否提高市占率有很大疑问。因为全国竞争相比北京较为激烈。

中國婦產科醫療市場

概覽

中國婦產科醫療市場的總收益以18.3%的複合年增長率增長,從二零一零年的人民幣950億元增至二零一四年的人民幣1,861億元,並預期將進一步增長至二零二零年的人民幣5,601億元,相當於二零一四年至二零二零年的複合年增長率為20.2%。同樣地,北京婦產科醫療市場的總收益以20.9%的複合年增長率增長,從二零一零年的人民幣47億元增至二零一五年的人民幣120億元,並預期將進一步增長至二零二零年的人民幣354億元。私立婦產科醫療市場的中高端分部亦正經歷尤為突出的增長。二零一零年至二零一四年間,中國私立婦產科醫療市場的中高端分部以複合年增長率24.4%增長,而同期低端分部的複合年增長率則為18.4%。弗若斯特沙利文估計於二零一四年至二零二零年間中國私立婦產科醫療市場的中高端分部及低端分部的複合年增長率將分別為25.9%及19.0%。

北京私立中高端婦產科醫療市場的競爭格局

北京私立婦產科醫療市場的集中程度相對較高。於二零一五年,十大市場參與者(按其婦產科服務所得收益計)佔該市場總收益人民幣1,821.6百萬元的74.4%。在二零一五年進行最多分娩的十間北京私立醫院佔北京私立醫院所進行分娩15,800次中的12,890次(或81.6%),而於二零一五年北京總計接生172,000次。這一市場的參與者包括提供婦產科服務的私立綜合醫院、私立婦產科專科醫院以及提供婦產科服務的私立基層醫療服務機構。就二零一五年的市場份額而言,我們的北京新世紀婦兒醫院以2.3%的市場份額在北京私立婦產科醫療市場中排名第九,及以2.6%的市場份額在北京中高端婦產科醫療市場中排名第七。

可以看到公司在妇产科方面是新进入者,收购完妇产科医院后盈利仍然较差,市场份额低。

3.财务状况

公司2013,2014,2015年收益分别为2.38亿,2.49亿,2.58亿人民币,年复合增长率约为4.1%,增长缓慢,其中2016年首9个月收益3.4亿,同比大幅增长接近100%,上市冲业绩的嫌疑很大。毛利13/14/15年分别为1.49亿,1.43亿,1.4亿人民币,毛利率下降的原因是成本增加的速度大于收益增长速度。同样16年首9个月毛利毛利1.63亿元,同比大增70%。净利润13/14/15年分别为8200万,7400万,6700万,16年首9个月净利润4300万,同比也是减少近20%。业绩衰退迹象明显。

值得注意的是集团利润构成,13/14/15年北京新世纪儿童医院对集团收益贡献均超过90%,即是集团十分依赖北京新世纪儿童医院这一单一医院作为主要收入来源。北京新世纪妇儿医院则连年亏损。集团拥有的第三家医院北京新世纪荣和门诊部更是存在感低,贡献收益几乎可以忽略不计。

收购新世纪妇儿医院的2015年,负债总额5.6亿,资产总额5.3亿,已经资不抵债。2016年9月30日资产负债率高达88.88%,财务状况很差。

现金方面,经营现金净现金流分别为8700万,8400万,7900万,7200万(2016年首9个月),集团融资活动支出现金净额多年超过经营活动现金流入净额,主要是公司派发股息给股东造成的。显示大股东急于掏空公司现金为己用,而非留存于企业做出进一步发展。

4.资金用途

所得款項淨額將為788.7百萬港元。我們擬將全球發售所得款項淨額用於以下用途:

‧ 39.4百萬港元(相當於所得款項淨額的5.0%)將用於在北京興建一座遠程醫療診斷 中心;

‧ 39.4百萬港元(相當於所得款項淨額的5.0%)將用於翻新及提升我們於北京的一間 手術中心;

‧ 157.7百萬港元(相當於所得款項淨額的20.0%)將用於在北京開設一家新醫院以提 供專業兒科及婦產科服務以及在北京開設兩家診所以主要提供門診服務;

‧ 157.7百萬港元(相當於所得款項淨額的20.0%)將用於在北京以外的一線城市開設 一間新醫院及兩間診所;

‧ 315.5百萬港元(相當於所得款項淨額的40.0%)將用於收購一線城市(包括北京)的 一間醫院及五間診所。截至最後實際可行日期,我們並未物色任何目標。

及 ‧ 78.9百萬港元(相當於所得款項淨額的10.0%)將用作營運資金及其他一般公司用途。

5.结论

私立医疗服务行业是不错的行业,未来也能够有好的行业增长,但公司本身质地不好,首先是公司现金都被股东掏走,几乎不用于医疗项目发展;其次是公司负债率高企,收购完妇儿医院后一度资不抵债,反应较差的财务管理能力;最后是经营能力较差,行业取得高速增长的同时,公司盈利却是下降的,经营现金流也没有增长,公司成本控制能力差。公司依赖的就是儿科公司单一收入。综合来说不建议关注此股,但应关注同行业是否有更优质的竞争对手。

二.煜荣集团控股(1536 HK Equity)

1.公司简介

公司是香港領先的潛孔鑿岩工具製造商及供應商,按收益計算,二零一五年香港市場份額為59.2%。此外,我們銷售自外界供應商採購的打樁機及鑽機和鑿岩設備。

我們為有各類鑿岩需求的客戶提供鑿岩技術解決方案。我們設計、製造及銷售用於建築地基、工地打樁、採礦及採石、開鑿水井、公用事業管線、微型隧道及在不同地質構造下進行各種深度的覆蓋層鑽孔的潛孔鑿岩工具。我們向客戶供應的大部分設備及器械為自主設計製造的潛孔鑿岩工具,其餘則根據客戶的鑿岩需求自第三方採購。

2.行业信息

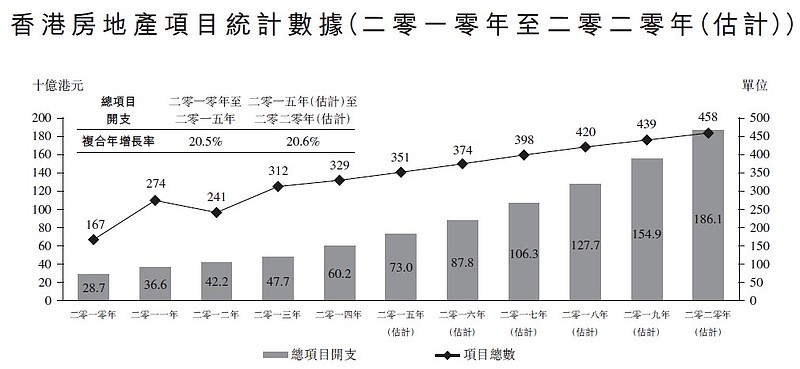

我們的客戶群主要包括地基工程公司及承包商,故我們的業務與香港地基行業息息相關。根據弗若斯特沙利文報告,隨著香港經濟穩步增長,預計將會發展更多基建及房地產項目,地基工程等各類項目的鑿岩設備使用量將會增加。打樁及相關地基工程總值於二零一零年至二零一五年錄得大幅增長,預期於二零一五年至二零二零年將保持增長勢頭,複合年增長率為15.0%,並於二零二零年達376億港元,是由於新界東北新發展區等計劃開發項目所致。

根據弗若斯特沙利文報告,房地產項目總開支增速已超過項目個數增速,顯示單個房地產項目的成本近年大幅上漲。

香港及全球潛孔鑿岩工具市場概覽

潛孔錘、套管系統、球齒鑽頭及擴孔器為市場上常見的潛孔鑿岩工具。潛孔鑿岩工具按尺寸劃分為輕型、中型及重型三類,潛孔鑿岩工具的一般優勢包括適用於各種地質條件、可靈活選擇孔徑、精準、節能、相對安全及對環境干擾減少。

香港市場規模及增長率

香港潛孔鑿岩工具行業由二零一零年約99.9 百萬港元穩步增至二零一五年約172.3百萬港元,複合年增長率為11.5%,是由於二零一一年至二零一三年規劃及開展港珠澳大橋及鐵路延線項目等主要基礎設施項目。根據弗若斯特沙利文報告,在預測期內,預期市場將維持增長勢頭,二零二零年可達約278.5 百萬港元,但由於規劃基礎設施項目籌資過程或有延誤,故複合年增長率略減至10.1%。

行業趨勢

技術進步、定製解決方案需求提高及環保意識增強是潛孔鑿岩工具行業的主要行業趨勢。

主要潛孔鑿岩工具的價格指數

根據弗若斯特沙利文報告,潛孔鑿岩工具價格持續上漲,價格指數由二零一零年的100.0 升至二零一五年的126.6,複合年增長率為4.8%。於預測期內,預計二零二零年潛孔鑿岩工具價格指數將升至137.2,複合年增長率1.6%,與產品質量提升有關。由於主要基建項目動工促進相關鑿岩工具需求增加,二零一一年至二零一二年價格指數由106.7 升至119.5,漲幅更高。显示公司产品价格增长空间小,提价能力几乎没有。

全球市場規模及增長率

隨著建築及採礦需求日益提高,全球潛孔鑿岩工具行業由二零一零年的256.3 百萬美元大幅增至二零一五年的485.3 百萬美元,複合年增長率為13.6%。根據弗若斯特沙利文報告,預期二零一五年至二零二零年全球潛孔鑿岩工具市場規模將以16.4%的複合年增長率繼續增長並於二零二零年達1,037.4 百萬美元,主要由發展中國家的能源勘探(例如地熱能源)需求量大、基礎設施發展及城市化推動。

香港潛孔鑿岩工具行業的競爭格局

在潛孔鑿岩工具行業,業內良好的聲譽、可靠的產品質素、技術服務和支援以及豐富的項目經驗是主要成功因素。香港潛孔鑿岩工具行業由五大參與者主導,市場集中度高達94.3%,二零一五年收益為162.5 百萬港元,各參與者的收益介乎約7.2 百萬港元至102.1 百萬港元。本集團領先香港潛孔鑿岩工具行業,市場份額為59.2%,競爭者A、競爭者B、競爭者C及競爭者D於二零一五年的市場份額則分別為15.5%、8.9%、6.5%及4.2%。公司的主要竞争优势是产品品种丰富和装运时间最短。

大陆的竞争者则与日俱增,中國的潛孔鑿岩工具(如潛孔錘及球齒鑽頭)供應商與日俱增,其生產設施遍佈中國各省。受全球化趨勢及線上交易平台所推動,該等潛孔鑿岩工具或會以優於其他當地產品的價格出口其他國家。潛孔鑿岩工具可用性較高及中國已有的各品牌可能影響客戶(尤其是項目預算緊縮的客戶)偏好。

3.公司业务

公司自主設計及製造的產品主要分為三類:

• 潛孔錘;

• 套管系統(包括驅導鑽頭及套管鑽頭);及

• 其他雜項產品包括球齒鑽頭及擴孔器和新開發產品、鑽杆、叢式鑽具及套管。

我們亦根據鑿岩技術解決方案,自外界供應商採購:

• 鑿岩設備;及

• 打樁機及鑽機,

售予客戶。

收益构成方面,公司潜孔锤收益占比越来越高,从14年7.1%升至16年14%;套管系统收益占比有所增长。自助设计制作业务总体比重从14年69%提高至16年77%,相应低外界采购的产品占比又30%降低至22.3%。

4.财务分析

公司收益14/15/16年度分别为1.5亿,1.26亿.1.41亿,较为波动,与建筑行业整体发展相关性高。毛利则稳步增长,分别为5100万,5400万,6300万。公司整体毛利率分别为34.4%,42.9%,44.6%,毛利率增长主要因为原材料成本端的钢材等价格持续下滑,而公司产品价格则小幅增长。净利润分别为2500万,2600万,3500万,利润率也呈增长趋势16.7%,20.8%,25.6%。但2016年后钢材成本增长迅速,导致16年第二季度公司业绩大幅下滑,并且净利润录得亏损300万元。

近期账上现金近5000万,

现金流方面公司经营现金流快速增长,比净利润增速略快些,业务发展较为稳定。短期负债约为3800万元,现金还是较为紧张。

5.集资用途

假設發售價為每股發售股份1.1 港元(即指標發售價範圍每股發售股份1.0 港元至1.2港元的中間價),我們估計在扣除公開發售相關包銷佣金及其他估計開支後,公開發售的所得款項淨額約為83.6 百萬港元。我們擬按下列用途及金額使用公開發售所得款項淨額,惟或會根據我們不斷演進的業務需要及不斷改變的市況而調整:

• 約57%(或48.0 百萬港元)將投資新生產設施,包括(i) 額外安裝由器械與設備組成的新生產線製造我們的新產品;(ii) 安裝熱處理設施;(iii) 為新工廠租用新場所並安裝所需設備及進行租賃物業裝修;及(iv) 增加人手;

• 約5%(或3.9 百萬港元)將用於支持開發新型產品等研發活動,特別是增聘研發工程師;

• 約11%(或9.6 百萬港元)將用於參加海外展會及推廣活動,包括聘請相關人員及於海外行業期刊及雜誌刊登廣告;

• 約10%(或8.2 百萬港元)將用於購買符合非道路移動機械規例新規定的全新鑽孔器械,向預期對該等合規器械需求增加的客戶作示範及展示;

• 約5%(或3.8 百萬港元)將用於增加位於香港的人手,包括增聘負責工廠生產控制的行政人員以及財務人員;

• 約4%(或3.2 百萬港元)將用於租賃香港總部新辦公室;及

• 餘款約6.9百萬港元(所得款項淨額約8%)將用作營運資金及其他一般企業用途。

6.结论

公司处于建筑建造装备行业的细分行业,生产装备零部件。行业整体增长潜力不强,且公司聚焦于香港本土市场,发展空间有限,外部市场竞争还是比较激烈。公司近年利润增长的最大贡献来自原材料价格下跌削减的成本,这种状况在供给侧改革的推进下难以持续,而钢材价格2016年涨幅巨大,公司2016年业绩可能有较大跌幅。公司产品很一般,没有太多技术性壁垒,不看好公司海外业务拓展,不建议关注公司。

三.慕容控股(1575 HK Equity)

1.公司简介

慕容控股是国内知名的沙发和沙发套产品生产商,主要通过OEM(代工)、ODM(原始设计制造商)以及OBM(代工厂经营自有品牌)业务模式设计、生产以及销售各种沙发产品、沙发套和木制家具产品。

资料显示,公司的大部分沙发及家具产品由海宁研发中心设计。截至2016年4月30日,海宁研发中心共有40多名员工,负责构思、设计及开发新型沙发、家具产品等。此外,公司还聘用了一名经验丰富的独立美国沙发设计师协助进行产品设计。

慕容控股主要以「Morris Holdings Limited」品牌向美国、加拿大、英国等海外市场销售各种沙发产品,包括非功能沙发、功能沙发以及沙发套,其中美国市场是其主要的出口市场。2013-2015年,美国市场的销售收入占公司总收入的90%以上。另外,慕容控股还在国内的两家直营店使用「Morris Zou」品牌销售沙发及木制家具产品。

根据欧睿报告,中國向美國出口軟體沙發的市場高度分散。按2015年中國對美國的軟體沙發出口額計,慕容控股約佔市場份額的3.6%。按2015年向美国出口额计算,慕容控股是国内第二大软体沙发生产商。

2.行业情况

全球軟體沙發行業概覽

軟體沙發的現代工業生產起源於20世紀早期的歐洲。然而,作為勞動密集型產業,軟體沙發的生產已逐漸轉移至低勞工成本及原材料供應充足的發展中國家。中國目前為世界主要的軟體沙發生產商及最大出口商。根據國際貿易中心(世界貿易組織(世貿組織)的附屬機構)及聯合國貿易和發展會議(貿發會議)的數據,2015年,中國佔全球軟體沙發出口額約50%,其次是,波蘭(11%)、意大利(7%)、德國(3%)及美國(3%)。預計未來幾年,中國將維持其在全球軟體沙發生產行業的領先地位,此乃歸功於其相對低廉的成本、純熟的生產工藝以及生產商不斷加強技術實力,從而使中國躋身於全球中高端服務市場。

儘管如此,近年來,東南亞部分國家,如越南,增強了其在軟體沙發出口市場的競爭力,乃主要由於中國勞工成本增加。例如,憑藉相對穩定的經濟、充足的勞動力以及相對低廉的勞工成本,越南已在軟體沙發生產及出口行業展現發展潛力。然而,與中國以及諸如德國及美國等發達國家相比,該等東南亞國家通常受限於若干國內問題,如工人頻繁罷工、電力供應不穩以及高濕度氣候,或會對軟體沙發行業的發展造成不利影響。面對日益激烈的競爭,中國軟體沙發生產商持續改進生產工藝、提升設計能力並提高品牌知名度,以維持其市場地位,與歐洲高端軟體沙發生產商競爭。

預計全球經濟於預測期間持續復甦。IMF預測2016年及2017年全球實際GDP增速較2015年的3.1%分別增加至3.2%及3.5%。尤其是,美國(作為全球軟體沙發的主要進口國及消費國)表現勝於其他發達經濟體。預計美國持續復甦的房地產市場及消費者情緒將促進預測期間軟體沙發的需求。由於發達國家很大程度上依賴軟體沙發的進口,不斷增長的需求亦將為主要軟體沙發生產國提供機會以提高產量及出口。此外,由於發展中國家國內經濟的增長及消費者可支配收入的增加,該等國家對軟體沙發的需求預計將保持強勁增長。例如,中國房地產市場的復甦預計將增加對軟體沙發的需求。此外,生產商對推出新產品的持續投入、紡織及製造工藝的改進以及設計及風格的多樣性亦將促進全球軟體沙發產業的發展。

美國軟體沙發市場概覽

零售軟體沙發市場的規模及發展

美國零售軟體沙發市場近年來保持穩步增長。零售軟體沙發市場的市場規模由2011年的133億美元增加至2015年的約153億美元,按約3.6%的複合年增長率增長。於預測期間內,美國零售軟體沙發市場估計將按4.8%的複合年增長率增長,於2020年達到約193億美元。下列圖表闡釋美國軟體沙發自2011年至2015年期間以及預測期間的零售銷售額。

美國沙發市場分部

美國軟體沙發市場可分為高端市場及大眾市場。由於許多零售商及製造商所提供的價格浮動範圍較大,美國大眾軟體沙發市場的定義通常取決於價格定位。價格定位在800美元或以下的大眾軟體沙發市場被稱為「廉價」市場。於2015年,本公司向其客戶(如零售商)銷售沙發,平均售價為人民幣1,256元,或約181美元。零售商通常以約344美元的平均價格向終端客戶銷售沙發。因此,本公司所生產的軟體沙發價格歸屬於大眾市場分部。此外,我們的大多數客戶為定向於大眾市場的零售商。因此公司生产的产品属于低端市场。但低端市场的发展速度高于高端市场,物美价廉的沙发更容易受到消费者推崇。

中國軟體沙發市場保持增長

中國目前亦是世界上最大的軟體家具生產商。隨著生產設備及技術的持續升級,以及國內廠商不斷努力提高產品質量及研發能力,2011年至2015年期間中國國內沙發生產商的銷售額按約6.1%的複合年增長率穩步增長,由2011年的人民幣1,190億元增加至2015年的人民幣1,507億元。預期於預測期間內,隨着城市化進程的持續推進、家庭收入的穩步上升、政府努力調整住房市場及預計將出台措施支撐軟體家具行業發展,將推動軟體沙發的國內銷售額增長。

中國是世界上最大的軟體沙發出口國,約佔2015年全球軟體沙發貿易額的一半。於2011年至2015年期間,中國的軟體沙發出口額按約4.4%的複合年增長率增長,於2015年達到9,794.5百萬美元。軟體沙發的出口價格

根據中國海關總署的數據,2015年木質軟體沙發的平均出口價格約為每件111美元,2011年至2015年期間的複合年增長率約為6.3%。2011年至2015年期間的軟體沙發出口價格增加在很大程度上受勞工及原材料成本上漲以及人民幣升值所推動。

3.公司业务

公司主要向海外市場(包括美國、加拿大、英國、澳大利亞、愛爾蘭及韓國)銷售「Morris Holdings Limited」品牌的各種沙發,包括非功能沙發及功能沙發(不論是否有智能家居功能)以及沙發套。為滿足消費者的偏好,我們的沙發配有智能家居功能,如音頻功能、按摩功能、飲料冷卻功能、藍牙及USB接口。

生產設施位於中國浙江省海寧市。於最後實際可行日期,我們經營15條沙發生產線、25條沙發套生產線及1條其他家具產品生產線。。為擴大產能,我們正在籌備於柬埔寨的西哈努克港經濟特區建設生產設施。柬埔寨設施預計將配備5條沙發生產線及9條沙發套生產線,估計年產能約為95,000件沙發及145,000件沙發套。

截至2013年、2014年及2015年12月31日止年度以及截至2016年8月31日止八個月,我們每套沙發的平均售價分別約為人民幣1,035元、人民幣1,200元、人民幣1,256元及人民幣1,203元。属于低端市场。

4.财务状况

公司整体业务慢慢向沙发倾斜,沙发套收入占比逐渐降低,近报告期已经低于20%,沙发收入占比已经超过80%。13/14/15/16首8个月,公司整体收入分别为,9.8亿,8.24亿,9.26亿以及5.8亿,同比增长率为-16%,12%,3%,增长明显放缓。主要是沙发套收入不断下滑导致。公司沙发业务的毛利率不断提高,分别为14.4%,16.6%,19.9%及28.2。净利润分别为3300万,2400万,8300万及4000万,15年净利润增长主要来自其他收益3400万(出售公司及汇兑收益),增长了200%以上。16年首8个月毛利增长20%,净利润减少20%,主要是其他收入没有了。

经营现金流有所增长,且每年经营现金流都高于净利润,现金流比较好。上市前融资活动现金流为负数,应是股东分红所致。公司利润率很低,分别为3.4%/3.0%/9.0%/6.9%。利润率增加主要因为原材料单位成本减少和美元兑人民币大幅升值,原材料以人民币结算,收入以美元结算因此毛利率不断提高。

公司账上现金6000万,存货保持在2亿元附近,没有大幅增长,公司应收款再出售附属公司后大幅减少,目前应收款在1.6亿左右。关联方应收款也在上市前减到2亿,在上市前把各项业务做到合规。短期负债中银行借款2.5亿,应付账款5亿,现金非常紧张。公司的负债率也很高。

5.集资用途

我們估計,我們將收取約250.3百萬港元的全球發售所得款項淨額。

(i) 約31.3%(或78.4百萬港元)將用作進一步拓展我們於海外市場及中國的銷售及營銷絡。

(ii) 約26.4%(或66.1百萬港元)將用於償付我們未償還的部分銀行借款。

(iii) 約26.0%(或65.0百萬港元)將透過電視、報刊、雜誌、網絡及參加貿易展等各種渠道,用作於家具市場提升我們的品牌認可度,從而增加我們品牌對現有及潛在客戶的展示程度,並透過營銷及推廣我們現有的自有品牌家具加大我們的市場推廣力度及開發我們的設計能力。

(iv) 約9.8%(或24.5百萬港元)將用作一般營運資金及其他一般企業用途。

(v) 約6.5%(或16.3百萬港元)將用於提高我們在柬埔寨的產能。

6.结论

公司在人民币升值的几年中收益增长下滑明显,近期毛利率提高主要因为原材料成本下滑和人民币贬值对出口行业的利好。公司整体没有特别的核心竞争力,就是普通沙发制作出口企业,中国已经越来越不适合作为OEM产地,因此公司将新产能设在柬埔寨,东南亚国家来降低成本。出口美国的沙发行业整体看没有什么前景,增长缓慢,竞争激烈,不建议关注该企业。

四,九台农商行(6122 HK Equity)

公司简介

公司为中国东北的农商银行。地方农商银行没有什么好看的,还是东北的,不建议关注。不过公司的资产规模和利润增长速度很快,有兴趣可自行查看。PE/PB目前看看定价太贵。

五,亿石凳控股(1656 HK Equity)

1.公司简介

「ISDN」全名為「International Servo Dynamics Network」。我們為主要專注於運動控制、工業計算及其他專業工程解決方案的綜合工程解決方案供應商。2016年為本集團成立30週年。我們的總部設在新加坡。於2016年9月30日,我們透過位於中國、香港、馬來西亞及包括越南、泰國、台灣及印尼在內的其他少數亞洲國家及地區的66間附屬公司及65個銷售辦事處經營業務。

於往績記錄期間,來自運動控制解決方案的收入佔我們總收入的73%以上。根據弗若斯特沙利文報告,按2015年的收入計,我們在新加坡及中國的運動控制解決方案市場分別排名第一及第四。該兩個市場規模分別約為2億新元及26億新元。公司股份自2005年11月24日起在新交所主板上市。

2.行业信息

中國、新加坡及馬來西亞的綜合工程解決方案市場

綜合工程解決方案的定義

綜合工程解決方案結合了多種工程解決方案,如運動控制解決方案及工業計算解方案。綜合工程解決方案供應商指具備廣泛工程知識基礎、對行業有深入了解且擁有完善方法,因而能夠向客戶提供一站式工程解決方案服務的企業。該等供應商主要專注於為客戶的流程、系統及設施需求提供優質的工程解決方案,向上游供應商提供有關市場動態及產品開發方面的建議,並向下游客戶提供由多品牌部件組裝成的完整產品、部件或產品信息。所供應產品包括伺服電動機、驅動器及其他機械部件,綜合工程解決方案提供商通常為五年以上的產品提供全面撥備。該等供應商向多個行業的客戶提供綜合工程解決方案,如航空航天和國防、汽車、工業設備、交通運輸、消費品、能源和公用事業、醫療保健及高科技產品等。綜合工程解決方案市場的主要下游行業包括但不限於建築行業、油氣行業、電信行業、採礦行業、自動化行業及交通運輸行業。

中國綜合工程解決方案市場的價值由2011年的約200億新元增至2015年的約246億新元,複合年增長率約為5.4%。中國政府出台了一系列刺激政策(如中國製造2025),以促進中國製造業投資。同時,大批企業矢志加強技術創新,專注於提高生產自動化水平,旨在實現產業升級。鑒於此,2020年綜合工程解決方案市場的價值有望達到約355億新元,2015年至2020年的複合年增長率約為7.6%。

中國綜合工程解決方案市場的主要驅動力

發展智能製造已成為中國的一項國家戰略。目前,智能製造已逐漸滲透至傳統製造業,以提升產品質量、提高生產效率,大幅減少製造過程中所使用原材料的消耗。此外,智能製造會降低能耗和排放。因此,綜合工程解決方案市場可視為中國智能製造業發展中的一個重要部分。因此,中國智能製造的快速發展有望加速中國綜合工程解決方案市場的增長。

儘管中國在眾多製造行業(如3C(計算機、通訊和消費電子產品)產業及汽車工業)的產能較大,然而中國該等製造行業的自動化水平卻低於發達國家。由於「一孩」政策造成的人口老齡化及勞動年齡人口下降導致中國的人口紅利消失,該等勞動密集型產業需要提高自動化水平以降低勞動力成本。此外,綜合工程解決方案提供產業升級技術,並因此帶動綜合工程解決方案市場的增長,在製造行業的自動化生產中發揮著重要作用。

中國綜合工程解決方案市場的未來展望

目前,大量傳統的勞動密集型製造企業(特別是一些中小企業)在營運中的自動化水平仍然較低。為在激烈的競爭環境中生存下去,企業願意利用綜合工程解決方案服務不斷保持成本及生產方面的競爭優勢。除該等傳統製造行業外,新興的下游行業(如能源領域及物流行業)在綜合工程解決方案服務上亦需要更高的技術要求,以簡化業務運作及提高工作效率。有鑒於此,預計綜合工程解決方案市場將會增長。

弗若斯特沙利文認為,中國擁有良好聲譽、豐富經驗、完善的產品及服務、高科技及雄厚資本的眾多知名外國企業(如西門子和羅克韋爾),均專注於開發中國的綜合工程解決方案市場,並已在該領域贏得市場份額,潛力巨大。此前,中國大多數本土解決方案供應商僅能提供部分基本服務。然而,日後來自該等外國企業的競爭將為本土企業創造積極的競爭環境,促使本土企業提升技術及解決方案質量以與綜合工程解決方案市場的該等國外巨頭相抗衡。

新加坡及馬來西亞綜合工程解決方案市場的未來展望

受益於發達的經濟,目前新加坡綜合工程解決方案市場已相對成熟。因此,為拓展業務,新加坡眾多綜合工程解決方案供應商預計將進軍東南亞自動化水平較低的發展中經濟體,如越南、柬埔寨及緬甸。因此,現時存在一種趨勢,即新加坡綜合工程解決方案供應商在東南亞建立生產基地並推出產品及服務。

此外,在「工業4.0」思想的積極影響下,智能工廠的建設和升級可視為新加坡及馬來西亞眾多製造行業的主要趨勢。在建立和升級智能生產設施的過程中,綜合工程解決方案供應商能夠提高該等製造行業的整體智能化水平。預期綜合工程解決方案供應商將對新加坡及馬來西亞的智能工廠建設和升級做出貢獻。

中國(包括香港)、新加坡及馬來西亞的運動控制解決方案市場

運動控制解決方案的定義

運動控制解決方案乃基於速度、距離、載荷、慣性或所有該等因素的組合精確控制物體的運動。因此,運動控制系統為一種精密機電組件,其可以是一部機器的功能模塊或本身為一部完整的機器。不同於運動控制產品製造商,運動控制解決方案供應商不僅分銷產品,亦為下游客戶設計、用自供應商採購的部件組裝及安裝運動控制系統,此舉使客戶得以削減成本及提升生產效率。為提高競爭力,運動控制解決方案供應商有可能提供全方位的定製服務。運動控制解決方案市場的主要下游行業包括機床、食品及飲料包裝機械、半導體和電子行業、橡膠塑料機械、汽車工業、醫療設備╱ 生產機械、工業機器人、紡織機械及印刷機械。

2011年至2015年,中國運動控制解決方案市場的價值由約21.4億新元增至約25.7億新元,複合年增長率約為4.7%。2012年該市場的規模下降8.9%,主要由於經濟增長放緩及部分下游行業(特別是機床、造紙機械等中低端領域)產能過剩所致。

市场竞争情况

在市场占有率方面,公司在中国运动控制解决方案市场占有率为5.1%,排名第四。中國有大批運動控制解決方案供應商,主要分銷安川、三菱、松下和富士等日本品牌以及西門子、羅克韋爾和博世等歐美品牌的運動控制產品。該等供應商亦為下游客戶提供在運動控制系統的設計、組裝及安裝方面的全面服務。同時,提供高端產品的歐美運動控制製造商亦提供定製的運動控制解決方案服務,目標對準具有先進技術或較高規格要求的下游優質客戶。

公司本身不生產運動控制解決方案的零部件,且我們不擁有具備強大生產能力的生產設施。公司核心业务实际上是通过作為中國綜合工程解決方案供應商擁有顯著的市場領先地位、多元化的客戶群、主要依賴這些年來公司與供應商建立的業務關係所形成的商業模式(其使我們能夠向客戶推薦及提供各種產品,作為一站式解決方案,滿足彼等的各種工程需求)以及我們經驗豐富及專業的管理團隊。因此公司本质上是个咨询服务公司而非制造业公司。

3.公司业务

工程解決方案- 運動控制

運動控制乃基於速度、距離、載荷、慣性或所有該等因素的組合精確控制通過各種機械運動組合實現的物體運動。因此,運動控制系統為一種精密機電組件,可以是一部機器的功能模塊或為一部完整的機器。

我們為客戶提供一站式解決方案。客戶向我們提出彼等在設計、功能、技術規格及╱ 或兼容性方面的要求,我們則推薦並採購必要的工程零件、系統及部件組合,以適應客戶的特定工業環境或契合客戶對運動控制系統的具體要求。

4.财务分析

运动控制业务占公司比重最大,运动控制收入占比稳定保持在73%-78%之间。剩下业务为其他专业工程解决方案。

整体收入增长呈现很大的不稳定性,公司在09年,11年,12年,15年均没有取得增长。13/14/15/16年6个月收入分别为1.7亿,2.3亿,2.35亿,1.2亿新元,净利润分别为677万,1060万,1188万,323万。收入和净利润在近15和16年没有增长。主要原因是销售收入停滞。毛利率近年有所下降,从08年30%减少至近年26%。

地区上看,中国部分收入占比维持在70%,新加坡15%,各个地区占比变化不大。

公司存货增长快于收入增长,15年存货4000万新元,同比增长16%。应收款项增长较为平稳。公司现金常年维持在4000万新元,目前账上有现金3200万新元。公司整体负债率不高,银行借款长期在1200万新元。

公司经营现金流量分别为880万,380万,838万新元,公司14年经营现金流量减少是因应收款项增多导致。公司投资活动常年支出现金,与经营现金流量相当,公司较少融资活动。历史上少有股份回购行动。

5.集资用途

我們估計本公司自發行發售股份將獲得的所得款項淨額(即總額經扣除包銷費用及佣金及本公司應付估計開支後的金額)約為39.9百萬港元(或7.0百萬新元)

90%-(35.9百萬港元(或6.3百萬新元))預計將用作於上市後六個月內全額償還三筆銀行貸款及部份償還一筆銀行貸款(均為於我們日常及一般業務過程中籌借)

10%-预计用作运营资金

6.结论

公司所处行业竞争激烈,公司发展30年市场份额仍然未取得好的增长,且公司经营增长及不稳定。行业看,所谓运动控制解决方法,虽然有智能制造,工业4.0的概念,但整个业务模式无核心竞争力,未来增长潜力低,况且新加坡的行业增速只有4%,中国增加较高,但未来仍有疑问,因为工业自动化过快容易导致失业问题,政府无动力推进。观察公司新交所股份的走势,发现新加坡工业概念公司常常爆炒高(升幅数倍)之后迅速回落,数年走平,后又一波爆炒(参考创达科技)。公司上市集资只为还银行贷款,不建议关注该公司。