一、业绩情况

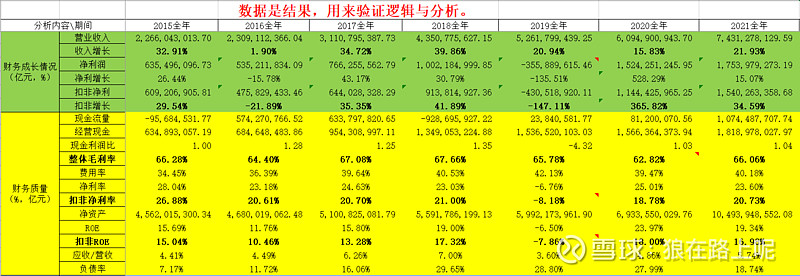

2021年度公司实现营业收入74.31亿元,同比增长21.93%;归属于上市公司股东的净利润17.54亿元,同比增长15.07%;扣非净利润15.40亿元,同比增长34.59%。

净利润增长15.07%不及营收增速,是因为非经常损益相对去年减少较多,2020年这部分3.8亿元,2021年2.14亿元。扣非净利润同比增速是34.59%,远超营收增长。

二、经营及数据分析

1、营收情况:主品牌“汤臣倍健”实现收入44.45亿元,同比增长24.36%;关节护理品牌“健力多”实现收入14.08亿元,同比增长7.46%;“Life-Space”国内产品实现收入1.84亿元,同比增长36.44%;境外LSG实现营业收入6.59亿元,同比增长16.20%。

分渠道来看,线下渠道收入约占境内收入的 64.29%,同比增长8.58%;线上渠道收入同比增长45.88%。线下疫情仍有影响,线上持续高速增长。

2、成本及毛利率:总体成本增幅低于营收增幅;直接材料、人工费用及制造费用的增速均低于营收增长,仅其他费用增幅略高于营收增速。因此整体毛利率提升3.26%,达到66.06%的高位。2022年原料价格大概率会上升,既是风险也是机会。

3、费用情况:销售费用增幅36.30%,大于营收增长,明细项目中平台费用、市场推广费大幅增长;其次是折旧、差旅、包装等费用增长也快于营收增长。公司解释主要系广州麦优并表、平台费用及市场推广费增加所致;也有2020年因疫情影响费用投放,基数较低的原因。

2022年体育赛事众多,签约了谷爱凌和成为TEAM CHINA中国国家队运动食品及营养品供应商身份,寄希望于通过体育营销辐射泛体育人群,引领全民新健康消费增长,实现从行业领导品牌向全民大健康品牌的跃升。

管理费用同比减少10.17%,主要是工资福利和股权激励费用的减少所致。财务费用大幅减少342.63%,主要系报告期利息收入增加,以及报告期内归还借款,利息支出减少所致。研发费用增速7.39%,占营收比重约2%。整体四项费用率合计增加0.71%,仍维持在常年平均值40%左右。

4、其他情况:经营现金流净额是净利润的1.04倍,这一点长期保持优秀,整体现金流也是正数。扣非净利率相比上年有所提升;应收账款占营收的比重略有上升,长期在5%左右,坏账风险很小。受增发融资影响,ROE略有下降,负债率也下降到20%以内。

5、核心财务数据情况,见下图:

数据只是结果,用来验证分析和逻辑。

6、战略及经营计划:

公司战略:大方向“一路向C”战略自2015年提出后,核心未变,每年在战略路径和解释上逐步明确和详细。今年无新增的内容,战略落地持续在路上。

2020年年报中,对于2021年的经营计划表述共有6项,详见年报不再赘述。2021年实际完成情况:1聚焦战略重点和2打造柔性化组织,完成情况较好;3主业增长未达目标;4确立 Life-space 可持续发展能力,基本完成目标;5建立全渠道一体化运营模式和6工厂升级,仍在进行中;整体完成情况合格。

三、重点事项

1、致全体投资者的信:年报继续讲董事长的“致股东信”放在最前,内容总结去年,展望来年;明确汤臣倍健向强科技企业转型的最强路径;同时,远期制定了强科技企业转型 2030 核心目标与行动纲要;近期将2022定位为汤臣倍健经营质量年。

致股东的信可以理解为董事长对公司战略的艺术化表述。

“瞄准月亮,即便失败,至少可以落到云彩之上。”

2、一季度预告:暂未发布,去年一季度是季度业绩的历史高点。在高基数情况下,今年是否还有惊喜?拭目以待。

3、增发事项:历经两次修改申报,承受众多股民质疑,最终增发1.19亿股,发行价格为26.20元/股,募集资金30多亿元,投向珠海五期厂房及研究中心等项目。

4、向强科技转型:在致股东信中的表述更好理解一些。

汤臣倍健从2014 年开始执行功能性自主创新研发战略转型,八年时间有了今天创新新功能产品和PCC1基础研究等的阶段性科研成果。希望再用八年时间,初步完成向强科技企业的转型。 ——八年,很长,也很快!这也是筛选长期投资者的一道坎。

实现汤臣倍健向强科技企业转型的最强路径是什么? 公司的回答是:科学营养战略、产品科技力和持续加强研发投入。 ——这是后续要持续跟踪的内容。

5、经销商情况:经过2020年的裂变,2021年经销商数量减少,公司解释主要系境内母婴渠道区域整合和经销商优化所致。看经营情况分析,公司与经销商的业务协作和策略协同是持续提升的,合作和利益更加密切。

6、估值:现市值387亿元,对应扣非净利润15.40亿元,市盈率25倍。

DCF测算:同样以扣非净利润15.40亿元为基数,永续增长率3%,折现率10%情况下;按未来十年期,利润25%—20%的增速测算,每股价值55.87元。按20%—15%的增速测算,每股价值38.91元。

按过往三年的平均增速20%测算,2024年扣非净利润约26.6亿元,给予25倍PE,则估值约665亿元。相对于现市值387亿元有年化20%的收益。

综合看,目前估值不贵,估值不变情况下,未来的年化投资收益率基本约等于业绩增长率;而且大概率可以挣到估值提升的钱。

风险提示:文章内容根据公开资料整理、分析、推测;可能存在其他因素致使企业经营出现重大改变,进而导致企业经营成果有重大变化。

作者持有该股,文章评论性语句仅代表作者观点,不构成任何投资建议,仅供参考和交流。$汤臣倍健(SZ300146)$

其他重要事项评论及公司估值分析,请关注公众号,查看更多详细内容。