一、业绩情况

2020年度公司营业收入494,144.16万元,同比增长32.20%;实现归属于上市公司股东的净利润37,316.81万元,同比增长16.82%;扣非净利润34,236.75万元,同比增长15.81%。

二、数据分析

1、营收情况:营业收入增长32.20%,仍维持高速增长;在疫情影响下,极其难得!分品类看,白酒仍是核心主力,占比86.93%,增长28.03%;葡萄酒、进口烈性酒及其他产品都是更高速的增长。分季度看,全年增速一季度受疫情影响,同比增速14.96%,其余三个季度同比增速都在37%-42%之间。

分地区看,华东地区占比三分之一,稳定增长13.57%,增量主要靠华南增长75.09%、电商渠道增长130.79%、东北增长104.54%带动;唯一下降的是港澳台及国外,本身占比很小,影响甚微。其余地区均为正增长。同时可以看到,销售CR5占比下降到14.75%,比上年降低约5个百分点,说明公司在客户拓展方面也有明显进步。

营收具体增长来源分析:①渠道端华致连锁门店数量增长,单店销售收入增长,共同带来销售额增长。年报原文:”不仅连锁门店数量方面增加迅速,通过加强管理和业务指导,落实《关于门店经营管理的相关规定(简称“323新规”)》,单店的营销能力大幅提 升,销售额也随之增加。”虽然没有说明具体数据,能明确的是:未来华致连锁门店数量增长、单店销售收入增长的确定性,即是营收增长的确定性。②白酒、葡萄酒销量的增速都低于收入增速,可见销售产品的结构更趋向高端(有茅台、五粮液零售涨价的原因),也符合公司“保真、尖货”的战略。

2、成本情况:略高于营收增长,白酒毛利率微增1.63%,整体酒类下降2.5%。这是经销商的固有缺陷,提价权在生产厂家手里;为保证销量,毛利率必然受压制。另外,采购供应商CR5占比为49.98%,比上年下降10个多百分点;公司的产品进一步丰富,采购渠道更广泛。

3、费用情况:金额最大的销售费用同比增长27.07%,主要系销售规模扩大带来的薪酬费用与促销费用开支增加所致;略低于营收增长。管理费用同比小幅增长6.28%;财务费用同比下降34.59%,主要是银行贷款规模减少导致利息支出减少所致。研发费用同比增长80%,占营收的比重0.44%,极其微小。四项费用总额的增长并未超过营收增长,整体费用率微减1.13个百分点。

4、经营现金流:公司的经营现金流2018年是负数,2019年转正,但也仅是净利润的34%;2020年持续向好,经营现金流是净利润的0.87倍。看上去现金流情况很差!实际上公司的应收账款很少,应收及预付款项合计占营收比重长期在20%左右,不是挣的钱没有收回来,而是公司将更多钱投入采购,囤积存货。2018年末预付款项3.42亿元,存货15.11亿元;2019年末预付款项7.29亿元,存货16.70亿元;2020年末预付7.47亿元,存货18.92亿元。公司的预付款增长,大部分是预付茅台、钓鱼台以及五粮液酒厂款项;存货中约60%为茅台、五粮液系列产品。这些硬通货,且是成本计价,完全可以视同现金,而且是富含增值的现金。

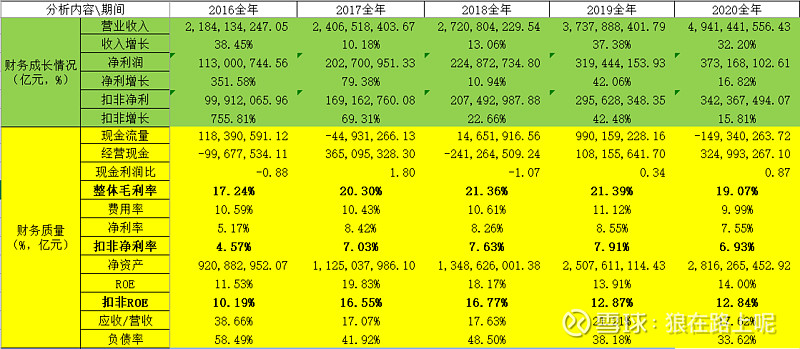

5、其他核心数据情况,见下图:数据只是结果,用来验证分析和逻辑。

二、战略和经营计划

1、公司战略

公司秉承“精品、保真、服务、创新”的经营理念,致力于为消费者提供优质、保真的精品酒水。以遍布全国的销售渠道为基础,顺应行业发展趋势,整合渠道、运营、品牌和研发资源,实现持续、稳定、健康发展,成为具有国际影响力的精品酒水营销和服务商。

战略与之前相比无大的变化。在业绩说明会上,答复了700战略目前的实施情况:进展非常顺利。公司持续增加了700项目员工,月活客户持续增长。

2、经营计划完成情况:

2019年报中,没有对于2020年的具体经营计划表述。结合其上市时的三年规划和业绩说明会的相关表述,2020年公司的计划大概是:公司将不断优化电商平台,功能持续迭代,促进用户体验及转化率持续提升;进一步完善产品结构,加大对品牌和产品的市场推广力度。

实际完成情况:①电商平台持续优化,渠道销售增长130.79%;②门店数量和单店销售都有所增值,未披露具体数据(目前官网表述:拥有华致酒行、华致名酒库连锁门店2000多家、优质零售终端10500余家)。③公司销售及行政方面人员增加较多,持续推进。整体完成情况良好。

四、重点事项

1、一季报预告:公布年报的同时,公告一份炸裂的一季度预告!预计今年一季度净利润比上年同期增长:90.23%-110.68%,盈利18,600万元–20,600万元。这几乎相当于完成了2017年全年的业绩!

官方解释原因:①春节旺季产品备货计划与营销策略得当,销售收入大幅增长;②品牌连锁门店的数量和质量的提升,带来销售收入同比大幅增长;③大力开展品鉴会以及媒体传播,重要核心产品如钓鱼台精品酒(铁盖)、荷花酒、五粮液年份酒、葡萄酒等的消费者认可度大幅提升,市场势头强劲,对销售和利润均有较大贡献;④通过产品赋能和服务赋能等,增强了客户与公司的黏性,日交易客户数量和复购率大幅提升,从而销售收入和利润均同比大幅增长; ⑤华致酒行品牌力的提升,也对销售的增长有较大的促进作用。、

总之一句话:利润超预期的好,通过解释看,是公司战略逐步落地的显现。

2、股东情况:股东户数全年持续减少至12月中旬,略有增加后再次减少。十大流通股东始终大进大出轮番上阵,长期持股的不多,唯一明牌是深股通近期连续增持。年末不少个人股东进驻,很期待一季度末的什么情况,这么好的业绩能否吸引来长期投资者。

3、年报质量:有改进,还有低级错误!年报P13“业务概要—(二)行业发展趋势及行业地位”中,序号“(5)”仍然重复,三年未改正。P31“九、公司未来发展的展望”中,增加了公司战略和经营目标的表述,不像去年只有面临的风险表述。

4、华致未来的增长潜力:一方面来自于连锁门店(酒行、名酒库等)数量的增长和单店销售量的增长;下游经销商数量、商超卖场等经营网点数量及其销量的增长;以及电商渠道的销售增长。另一方面则来自于所销售酒类产品价格的增长带来的毛利增长(例如茅台涨价预期,长期看是双刃剑)。

从公司的战略看,通过扩大销售网络、做好客户服务来提升销量;通过卖“尖货”来避免价格波动的风险。在“精品、保真、服务、创新”经营理念引导下,“700项目”持续落地,门店数量扩张、线上增长强劲、产品定制对路;做好服务和创新,这些都是持续增长的基石,现在的华致,锋芒毕露!

5、风险:内部风险主要是销售网络的建设不达预期,或者单店销售增长乏力;外部风险主要是公司所倚重的白酒行业增速大幅下降,以及白酒品牌方强势导致的毛利率持续下降。上游受制于人,行业特性决定了华致与白酒巨头共荣俱损。

6、估值:

PE估值:根据最新研报预测,公司2021-2023年净利润中值为5亿元、6.5亿元、8亿元。对应增速给予30-35PE,则未来三年合理估值175亿元、200亿元、240亿元。

DCF估值:以净利润3.73亿元为基数,考虑今年高增长及行业及研报预期的2022年以后增速25%、20%,永续3%增长率,10%折现率情况下估值246亿元,若按8%折现率则370亿元。

综合考虑:今年合理估值约175亿元。目前市值138亿元对应今年预期利润为27倍,现价略有低估。 $华致酒行(SZ300755)$ $贵州茅台(SH600519)$ $五粮液(SZ000858)$

利益披露:

文章内容根据公开资料整理与分析,难免有偏颇之处;个人意见不构成投资建议,仅供交流和参考。作者持有上述股票,未来五个交易日可能买卖。

其他重要事项评论及公司估值分析,请关注雪球号 狼在路上呢,查看更多详细内容。