全产业一体化白羽鸡龙头现金流大幅度改善,低融资成本逆产业周期并购为公司十四五十亿目标保驾护航。

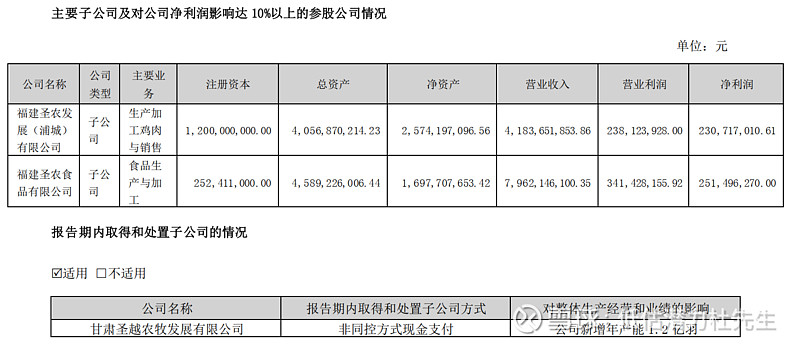

食品子公司增长百分之25,可以高价从公司关联采购鸡肉为公司在低税率情况下稳定盈利保驾护航。也是公司售价高于同业的主要原因之一。

公司白羽鸡养殖产能超 7 亿羽,已建及在建食品深加工产能合计超过 50 万吨,产品辐射范围广,并远销海外 。公司建立了集饲料加工、种源培育、祖代与父母代种鸡养殖、种蛋孵化、肉鸡饲养、肉鸡屠宰加工、熟食深加工等

环节于一体的肉鸡产业链,是目前全球白羽肉鸡行业配套最完整的企业,公司在白羽肉鸡全产业链企业排名中名列亚洲

第一、世界第五

2023 年,公司祖代种鸡更新 25 万套,约 占全国祖代种鸡更新总量的 20%,全年累计销售父母代种鸡雏 901 万套。2023 年,公司进一步优化“圣 泽 901”配套系综合性能,在原有“圣泽 901”基础上成功迭代研发了“圣泽 901plus”,在料肉比、产 蛋率、生长速度、抗病 4 项指标上全部达到国际领先水平。公司父母代目标市场占有率百分之40。

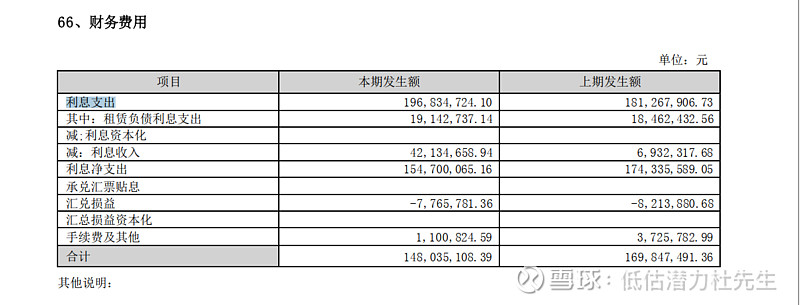

极低的融资成本稳定的现金流也为后续产能扩张提供保障。报告期内公司经营活动现金流净额为 22.91 亿元,主要是应付增加减值和计提增长。

的优质信用,使公司拥有大量尚未使用的授信额度,在确保授信资源储备充裕的同时,更是取得低至 2.3%的新增融资成本

从肉类

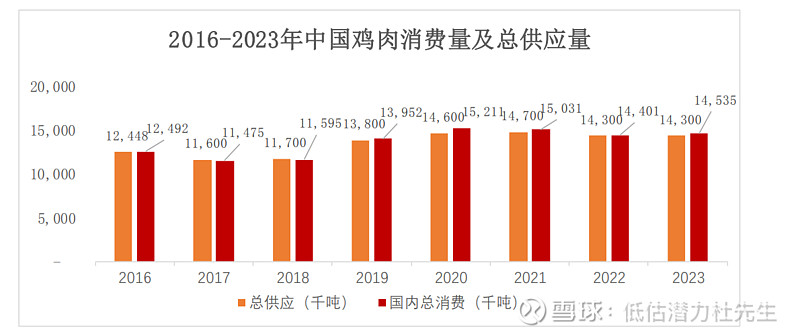

消费结构来看, 统计局数据显示,我国城镇居民肉类消费中禽肉占比由 2000 年的 21.3%提升至 2022 年的 27.93%。鸡肉

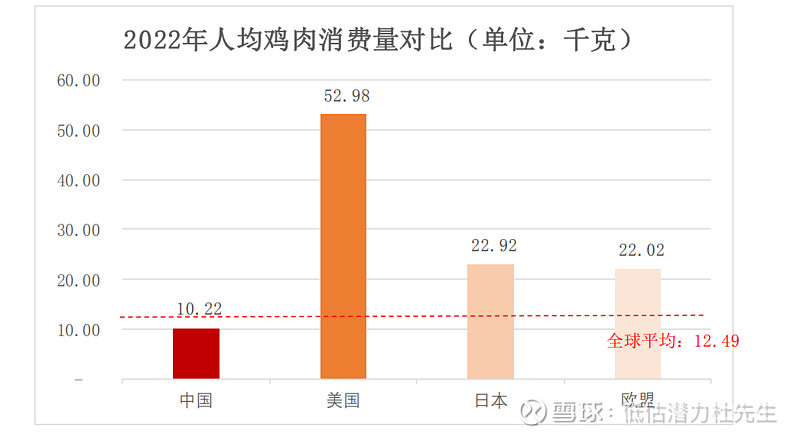

是我国主要的禽肉种类,国内人均鸡肉消费量从 2001 年的 7.28 千克增长到 2022 年的 10.22 千克,但仍低于美国、日本、

欧盟以及全球平均消费量,未来我国人均鸡肉消费量有望进一步提升。

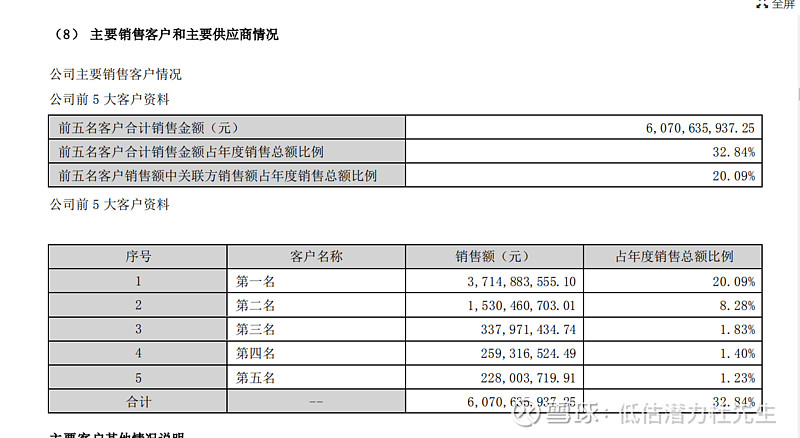

百胜中国肯德基必胜客采购增长百分之20.