1.

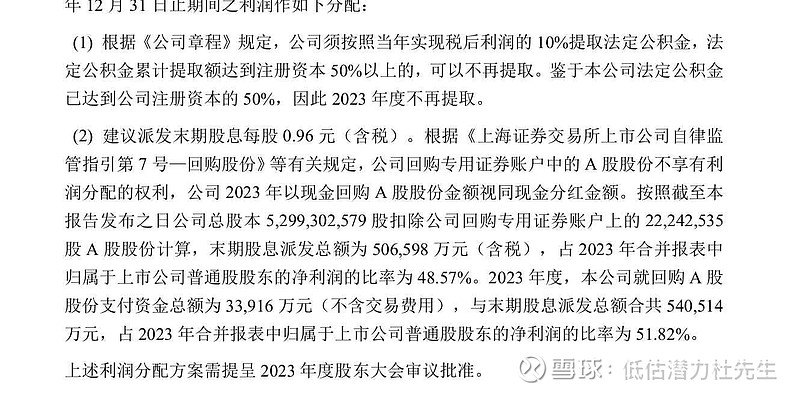

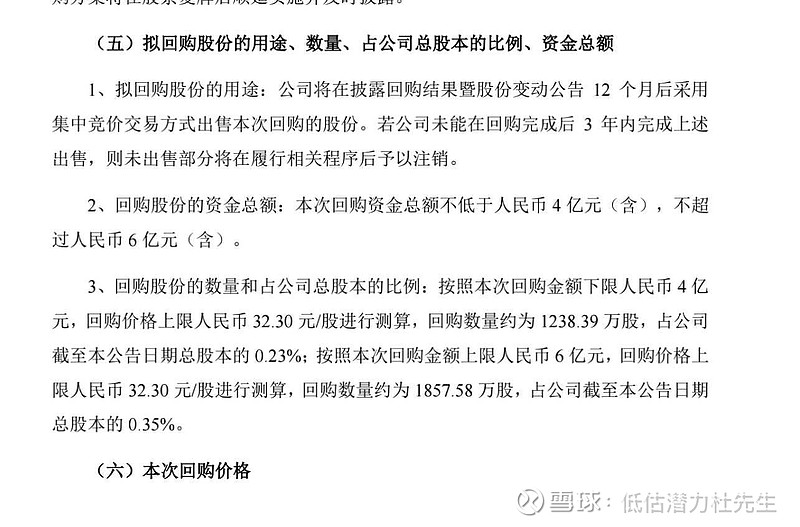

先说分红,看雪球普遍不看好这次分红认为太抠了,公司明年还有150亿的计划投资,本次分红股息率4.13,公司说算回购的4亿股息率4.3,因为公司回购说用于注销或者卖股票。

2.

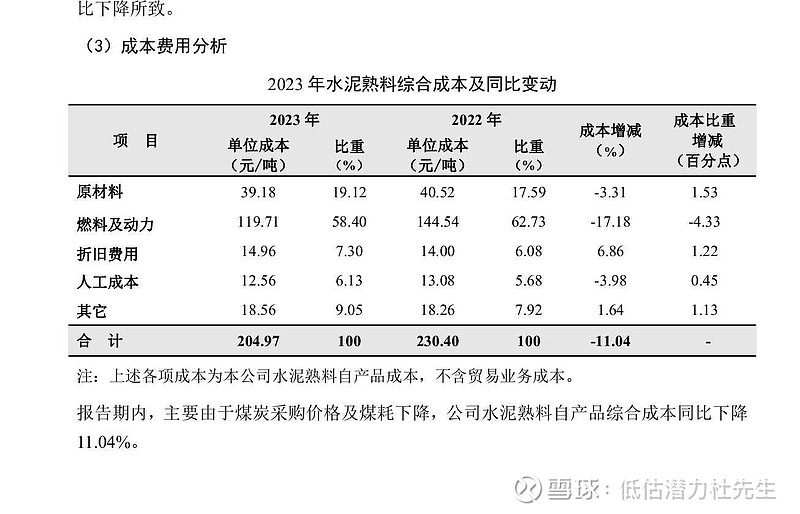

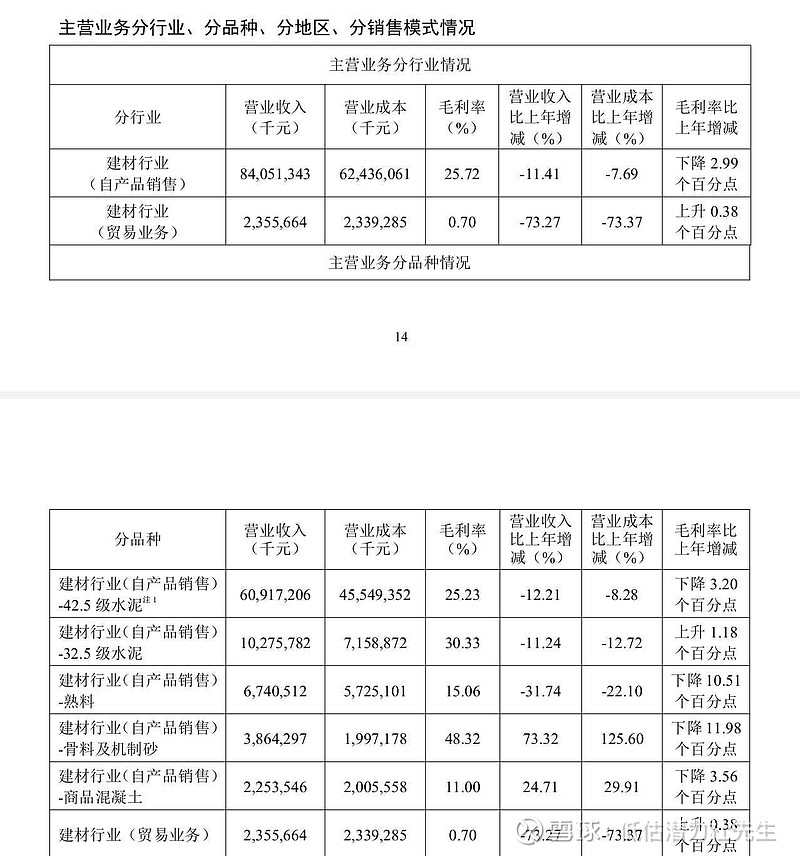

公司的销售价格降低的比成本降低的更快一些。

虽然说燃料动力降低的比较快。因为今年水泥需求不足,水泥熟料明显得卖不上价格,毕竟熟料保质期只有3三个月生产出家就需要抓紧卖。

3,

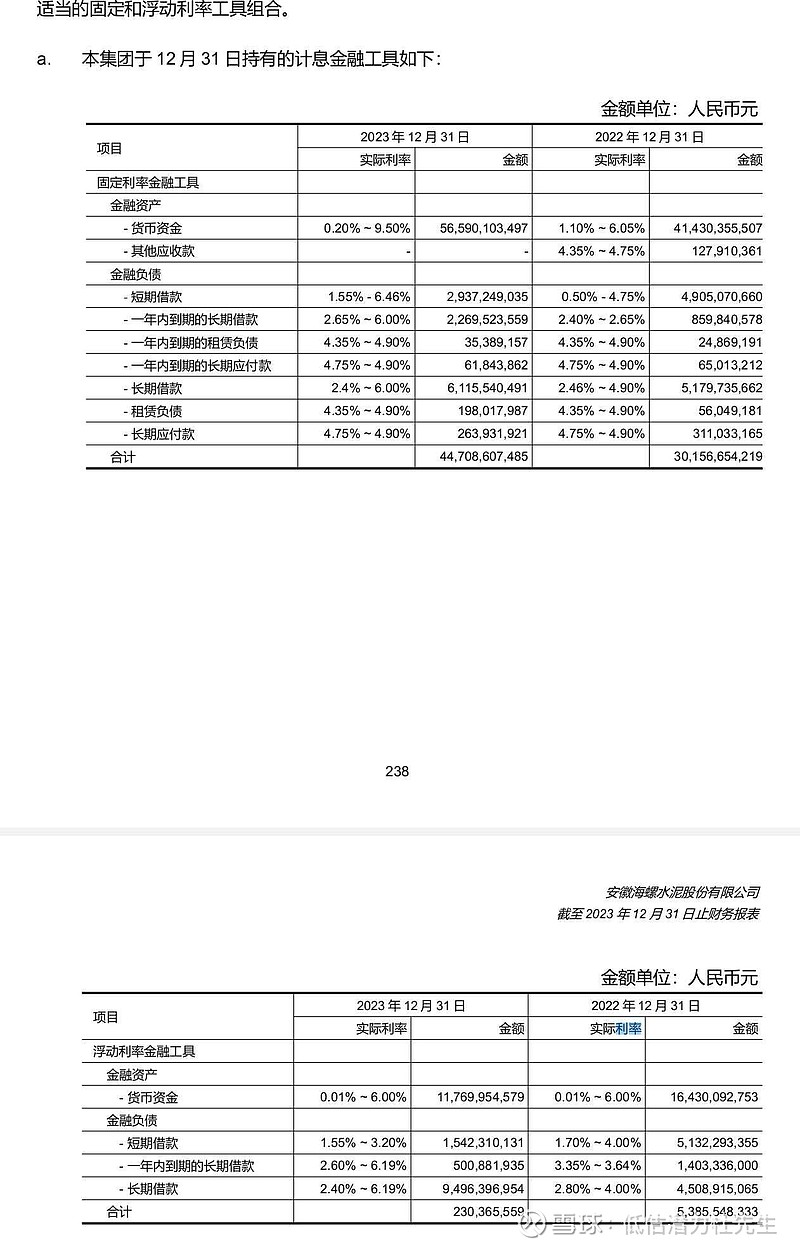

公司利息支出多了有息负债相对于22年更多了,利息收入没变,但是利息利息支出变多了这款有点不太合理。按说今年是降息的,再说这么多现金没地方用为什么不还贷款。