设为星标不迷路~

以更低的成本、更高的效率吸引更优质的客户,进而实现风险可控、体验优化和商业可持续的「再平衡」。

——馨金融

洪偌馨、伊蕾/文

零售贷款不再「卷」规模了。

央行数据显示,截止到今年3月,我国居民贷款同比少增3041亿元,其中,短期贷款和中长期贷款分别少增1186亿和1832亿元。而从上市银行一季报披露的有限信息来看,以信用卡为代表的个贷业务也呈现出收缩态势。

然而,这并不意味着零售贷款不再重要了,相反,在中收承压、息差持续收窄的市场环境之下,基于更强的议价能力和更分散的风险,包括消费贷、经营贷等在内的零售贷款正在成为银行业发力的重点。

这也为金融科技公司们带来了新一轮市场机遇。

只不过,相比于以往通过快速的规模扩张带来价值增量,眼下金融机构更为看中的,也是金融科技公司实现价值创造的关键来自结构优化——如何以更低的成本、更高的效率吸引更优质的客户,进而实现风险可控、体验优化和商业可持续的「再平衡」。

事实上,翻看头部上市金融科技公司的一季报,过去几个季度,贷款规模和在贷余额都相对平稳,而能够在业绩上交出更好答卷的大多以「结构制胜」——无论是业务结构、客户结构,还是资产结构和资金结构等各个方面。

比如,行业头部公司奇富科技。财报显示,一季度,该公司营收规模为41.53亿元,同比增长15.4%;实现净利润11.60亿元,同比增长24.7%。

而奇富科技之所以能够在市场低迷期持续保持势能,正是得益于其从前两年就开始调结构,并从追求规模增长转向高质发展。

1

「轻资本」模式的领跑者

对于大部分行业而言,在下行周期里,资源会进一步向头部集中,这一点在金融科技行业里同样适用。

虽然「资产荒」可能让一些金融机构更积极地探索外部合作,但当市场处于下行周期、不良风险攀升时,金融机构也将进一步提升合作门槛、选择能力更强的合作伙伴——包括更好地控制风险、更有力地实现降本增效,以及在「存量时代」找到增量空间的能力。

不仅如此,随着近些年监管部门对于金融机构提高自主风控能力、健全业务治理体系等方面的要求不断提高。

比如,近两年逐渐成为主流的「轻资本模式」就打破了由金融科技公司「兜底风险」而金融机构获得无风险「固定收益」的规则,要求合作双方共担风险、共享利润。相应的,业务合作模式和标准的转变也对金融科技公司提出了更高要求。

以奇富科技为例,作为最早开始探索「轻资本模式」的金融科技企业,截止到一季度末,该公司已与159家金融机构建立合作关系,也从侧面证明其风控和业务能力得到了广泛的认可。

从一季报来看,一季度奇富科技90天+逾期率有所提升,但这也与整体信贷标准的收紧有关。从新增贷款的质量来看,一季度整体逾期损失环比下降大约15%;D1逾期率较上年四季度下降10个基点,30天回收率则提升了20个基点。

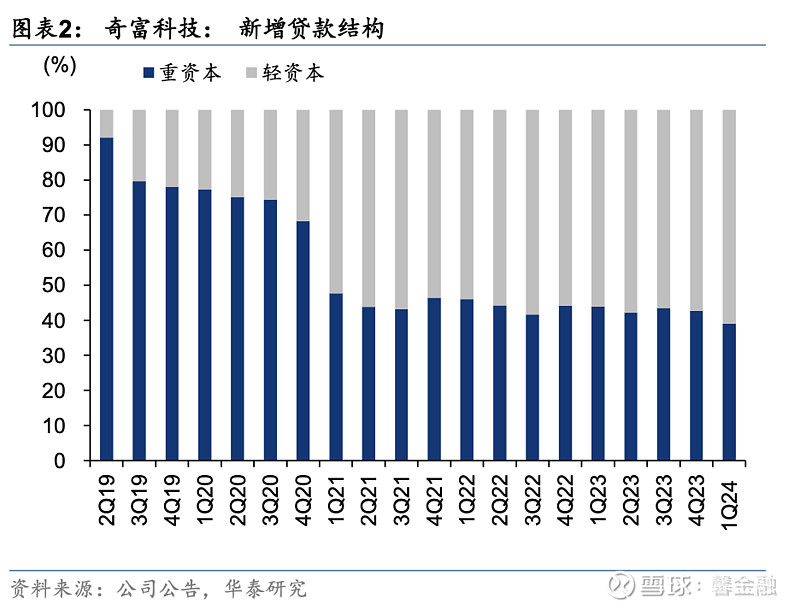

良好的资产质量使得奇富科技从「重」到「轻」的模式切换更加顺利。

财报显示,2024年一季度,奇富科技在轻资本模式、智能信贷引擎(ICE)等技术解决方案下撮合及发起的贷款规模为605.06亿元,占发起贷款总额的61%,较上年末提升4个百分点;轻资本模式的贷款余额为1076亿元,占比达63%,较上年末提升2个百分点。

「轻资本模式」的推进不仅驱动营收保持强劲增长势头,在此基础上,他们也得以实现更好的成本结构,进而保持更强的商业可持续能力。

根据财报,2024年一季度,奇富科技年化net take rate为3.5%,同比和环比分别提升60个基点和30个基点,这与公司融资成本的下降密不可分。

奇富科技CEO吴海生在电话会上强调,一季度公司发行了大约53亿元人民币的ABS,同比增长130%,发行成本同比下降了大约150个基点。其中,奇富科技发行的首个在国内交易所交易的ABS规模达10亿元,国际评级为AAA,获得了来自全球专业投资者的认购。

而随着融资渠道的日益多元,其整体融资成本在一季度环比下降超过70个基点。

2

大模型时代的新机会

从另一个角度来看,金融科技公司的「结构性」机会正是来自市场的「结构性」矛盾。

在客户端,在经历了过去十年的高速发展之后,在线信贷的核心矛盾已经从「有没有」转移到「够不够」和「好不好」;而相较于消费信贷的高覆盖率,包括小微企业和个体工商户在内的小微金融服务则面临着更大的「市场缺口」。

奇富科技得以保持领先优势,也与其对市场趋势的紧密把握息息相关——过往积累的规模优势使其能够率先洞察到市场变化、提前布局,并且依托自身的技术优势,快速形成系统化体系化的解决方案。

比如,资产质量在很大程度上取决于客群质量,这也是疫情以来越来越多的市场参与者采取「客群上浮」战略的重要原因。但值得注意的是,「客群上浮」的前提是有足够庞大和优质的客群基础。

对于奇富科技而言,截止到今年一季度,平台连接的客户数已经超过2.4亿;累计授信用户为5230万,同比增长13.8%;累计借款人达3120万,同比增长12.6%,复贷率达到91.5%,良好的客群基础成为支撑其业务「高质量」增长的重要动因。

与此同时,小微金融的贡献也在持续提升。根据财报,截止到2024一季度,奇富科技已累计服务1020万泛小微用户。

其中,企业注册资本低于500万元的占比超过六成;实际在各金融机构获得的融资总额度平均不超过30万元;有七成左右的用户在银行没有信贷贷款记录。

当然,即便在客群上有所重合,以企业经营为核心的小微金融业务和个人贷款业务还是有着截然不同的逻辑,无论是在核心的风控环节,还是全流程的运营环节。

但在两条赛道上,奇富科技的「科技底座」都为业务发展提供了强有力的支撑。

以金融业最为关注的AI大模型为例,作为最早开始探索大模型应用的市场参与者之一,奇富科技开发的「AI-Copilot」系统已被部署到风控、营销、催收和客服全流程,该系统通过自动语音识别技术(ASR)可以实现智能人机交互,在催收场景中的识别准确率达到97%。

与此同时,奇富科技的另一项大模型应用——毓智AI,不仅能编写代码,还整合了风控、交易、获客运营等多个金融专家模型系统,为软件开发的整个生命周期提供全面智能化支持。在实际应用的业务系统中,毓智AI已经帮助实现了超过30%的研发效率提升。

聚焦于小微金融服务领域,得益于双重知识图谱和资产信用全景分析技术的应用,奇富科技一季度为泛小微用户额外放款额超过400亿元,这是名副其实的「新质生产力」所创造的增量空间。

其中,利用大语言模型和数据挖掘技术,2024年一季度奇富科技小微用户的行业信息覆盖率从上一季度的94.5%提升至95.1%,单季度补充了591万泛小微用户的行业信息;其信用分析系统支持十余种资信类别,服务了60%的小微用户,支持优质用户平均授信16万以上。

换言之,无论是在大模型通用能力的「宽度」上,还是在信贷业务专业能力的「深度」上,大模型和生成式AI都在为奇富科技注入新动能。

就像吴海生在财报中提到的,「聚焦有质量的增长以及盈利的提升」,这是当下奇富科技保持领先优势的重点,也将是未来金融科技公司行稳致远的关键。

友情提示,设置星标不迷路哦

—— 推荐阅读 ——

大模型时代,AI如何改变小微金融?

「低增长」时代,所有的「稳健」都值得珍惜

「苦熬」三年后,金融科技拥抱「消费复苏」

在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。

转载请注明来源、微信号及作者

联系我们请发邮件:xinfinance@126.com