设为星标不迷路~

「现金为王」的无奈与出路。

——馨金融

洪偌馨、伊蕾/文

从「周大福」到「水贝市场」,从「攒金豆」到「买金条」,关于黄金投资的热词频繁登上社交媒体热搜榜。

最近一路暴涨的金价更是让许多年轻人高呼:中国人热爱买黄金的血脉「觉醒」了!

事实上,他们早已经成为珠宝首饰黄金消费的主力军。

国家统计局数据显示,2023年限额以上单位金银珠宝类零售同比增长13.3%,位列商品零售类第一。

而《2022年中国黄金首饰行业洞察报告》显示,近5年来,Z世代对黄金的消费意愿从2016年的16%增长至2021年的59%,是各年龄群中金饰消费潜力最高的。

无独有偶。

2017年,日本外汇经纪商Gaitame.com推出了一款炒汇教学App——天使的FX,它是以软萌的二次元动漫女生形象为主体,通过类似手机游戏的方式帮助外汇投资新手学习炒汇,进而引导他们在Gaitame开户进行真正的交易。

相比于以往外汇经纪商们通过赠送日常消费品来吸引中老年「太太军团」,Gaitame锁定的目标则是以男性客群、年轻客群为主的市场。

据Gaitame.com的研究所估计,日本市场上大约85%的交易者是男性,大多在30多至50多岁之间。

这些投资「继承者」们的出现,折射出的不仅仅是一种小众投资方式的普及,而是社会经济发展变奏、金融投资环境以及居民需求的变迁——「大世代」与「小个体」都来到了「模式重塑」的临界点。

1

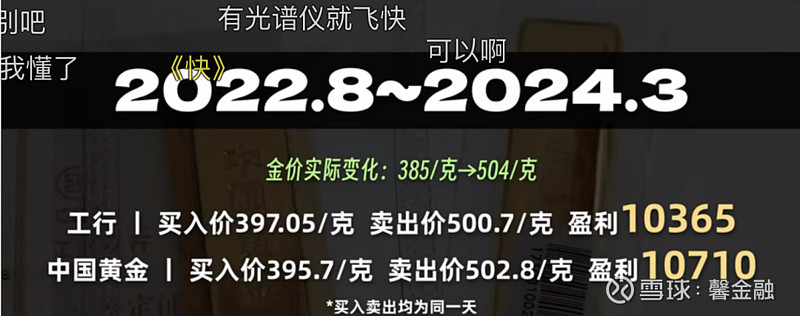

不到8万元的本金投入,两年之后净赚2.1万,这是B站up主「-LKs-」购买金条的投资战绩,超过26%的投资收益率让他感叹「我高兴吗?我只后悔当时没有多买一点」。

同一时间,许多银行线下网点和金店都出现了黄金回购「排队潮」。

为此,工商银行还在官微发文表示,其在2024年升级了黄金回购业务,推出「非工行品牌金条工行收」的回购服务,范围包括14家商业银行和2家黄金企业。

作为一个有着广泛投资爱好的人,「-LKs-」在出手金条的同时,还尝试了奢侈品珠宝和手表回收,但最后都让他「血亏」到不好意思报价。

同时他也复盘了自己的股票和基金收益,有两支2021年买的产品依然未能「解套」。

身为黄金回购线下排队大军中的一员,「-LKs-」的经历让过去几年在投资市场屡屡受挫的张怡感同身受。

在2019年结婚之后,她虽然手握家庭财务大权,但高额的房贷、车贷和养娃压力让她压力山大,不得不辗转于股市、基金甚至虚拟货币等各个市场,希望寻求更高的回报。尽管也曾短暂地获得过不错的账面回报,但是最终还是输多赢少。

「这几年折腾下来,发现回报最稳定的就是结婚时买的金饰和每年过年给孩子存的金条」,现在已经翻了一倍不止」,张怡有些感慨地说,甚至上个月她跟风买的一点黄金ETF都涨了不少。

据Wind统计,截至4月11日,市场上14只黄金ETF年内平均收益为15.08%,涨幅最高的一度接近40%。

与之相对应的是,近期国内非货币基金ETF金流入规模前三的的ETF产品包揽,其中华安黄金ETF也成为首支规模破两百亿的ETF产品。

「年少不知黄金好,错把钻石当成宝」,张怡开玩笑道,「以前总嘲笑我妈是抢购黄金,现在才知道黄金投资真香!」

2

年轻主妇们对于黄金投资的狂热让人不禁想起在「一衣带水」的邻邦日本,个人投资者们对外汇投资的执着。

随着1998年日本允许个人投资者从事外汇保证金交易,开启「炒汇元年」,越来越多掌握家庭财务大权的日本家庭主妇们开始进入外汇投资市场。

因为「渡边」是日本最大的姓氏之一,因此他们被统称为「渡边太太」,或者更形象的「和服交易员」。

和张怡所面对的问题一样,「渡边太太」们进化为「专业投资者」在很大程度上也是被「倒逼」的。

「如果你在去银行的路上车胎被扎破了,补胎的钱远多于利息,那你这笔储蓄就亏了。」2009年,英国《金融时报》亚洲执行总编戴维·皮林在日本寻访「渡边太太」时,66岁的西山贵子对他调侃道。

这句话真实地反映了当时日本的投资环境。

在经历了二战后的经济复苏之后,日本人均GDP曾一度超过美国,暴涨的居民储蓄和家庭财富积累被视为是世界上最大的「可投资产」。

然而,1990年日本楼市泡沫和股市崩盘让财富增长戛然而止,持续的经济疲软迫使府不得不长期执行超低利率政策。

数据显示,在千禧年前后,日本家庭主妇们所掌管的储蓄总额高达1500万亿日元(约折合16.8万亿美元),但当时日本银行的标准定期利率只有0.02%,当渡边太太们为0.01%的利息而绞尽脑汁时,外币定存却有高出500倍以上的收益率。

比如,在金融危机之前,日元和美元的利差曾在较长时间稳定在5%,到了2007年8月,日元与澳元利差一度达到6%。

再加上日元贬值,他们可以通过借入低利息的日元,投资境外高收益的债券、存款以及其他外汇投资,进而套取利差获得可观的收益。

当然,世界上并不存在无风险的「套利」。

金融危机之后,随着全球央行开始推行低利率政策导致利差收窄甚至消失,加上去杠杆、加强金融监管等一系列操作推动日元汇率上行,以及华尔街对冲基金的专业冲击,「渡边太太」们遭遇重创,爆仓事件频出,不少家庭几十年的财富烟消云散。

但在长期的低利率环境下,这些都没能阻挡她们对于投资的热情,反而愈挫愈勇。

从2012年底开始,随着巴西雷亚尔对美元的汇率走低、政府开启升息周期,日本的外汇保证金再次急速膨胀,「渡边太太」们也再度集结,在国际货币市场上碰运气,从巴西到土耳其、从墨西哥到南非,他们的足迹无处不在。

中金发布的《在利率走低趋势下日本资管行业如何应对》报告显示,在过去三十年里,日本外汇市场中散户的交易规模显著扩大,其中,日本散户交易量约占日元总交易量的20-30%。

相似的故事也曾在中国上演。

据测算,2013年,当国际金价因为被华尔街做空而急速下坠时,10天内中国人鲸吞了实物黄金300吨,约占全球黄金年产量的10%,而他们中的许多人也因为后来的金价下坠而被套牢在「山顶」。

但世界黄金协会最新发布的《2023年全年及四季度中国黄金市场回顾与趋势分析报告》显示,2023年全球金饰需求同比基本持平,但中国国内金饰总需求量达630吨,同比增长10%,成为最重要的增长驱动引擎。

3

从另一个维度来看,眼下中国的黄金投资热与日本投资者对外汇投资的执着有着相似的背景:

过往经济的高速发展和收入增长带来了居民家庭财富的积累,但随着宏观经济增速放缓、低利率时代的到来,包括房地产、股票投资等投资收益不佳,加上「长寿时代」降临带来的养老压力,手里的钱不知该投向何处。

「我更关心的是,未来还能有比黄金更好的投资方向吗?」,张怡对此非常纠结。

疫情以来,国内居民储蓄不断创下天量记录。央行数据显示,2024年一季度,国内住户存款增加8.56万亿元,参考2月底143.24万亿元的存款余额,累计规模已达151.8万亿元,但从各机构披露的财富管理数据来看,投资市场依然「寒冷」。

而在日本市场上,这种现象已经延续多年。

截至2023年12月底,日本家庭仍持有超过1000万亿日元(约合7万亿美元)的现金和储蓄,在家庭资产中的占比超过50%,远低于美国等金融市场相对成熟的G7国家。

典型如日本股票市场,在日本投资者眼中的声誉已经差到极点。2009年日本首相麻生太郎曾用「靠不住」来形容股票经纪人。

甚至于,在2024年日本股市一路狂飙,海外资金蜂拥而至时,其开年的首周减持规模创下10年来最高记录。

与此同时,财团法人「百十四经济研究所」于2023年在香川县对20-64岁的男女民众进行的民调结果显示,95%以上的受访者对于老后感到不安,「为老后积攒资金和资产升值」成了最普遍的答案。

在此背景下,个人投资者们「被迫」进化为更加专业的投资者,去扩大自己的能力圈、尝试更多相对小众的投资方式,才能博取更高的回报或者更稳健的收益。

值得注意的是,日本政府也在努力引导居民投资的「长钱」进入市场。

比如参考英国个人储蓄账户(ISA)设立的NISA在2024年将迎来改制,包括扩大投资免税额度、免税期不设限等,以激励家庭金融资产由储蓄向投资转化,这也与中国个人养老金制度的推出有异曲同工之妙。

问题会就此迎刃而解吗?期待能够看到答案。

友情提示,设置星标不迷路哦

—— 推荐阅读 ——

力压大行,股份行理财子凭什么

信用卡没有奇迹

银行的「财富中收」,怎么了?

在这个信息泛滥的时代,你我都该珍惜原创的价值,相信优质内容的力量。

转载请注明来源、微信号及作者

联系我们请发邮件:xinfinance@126.com