本文始发于公众号 贫民窟的百万小生

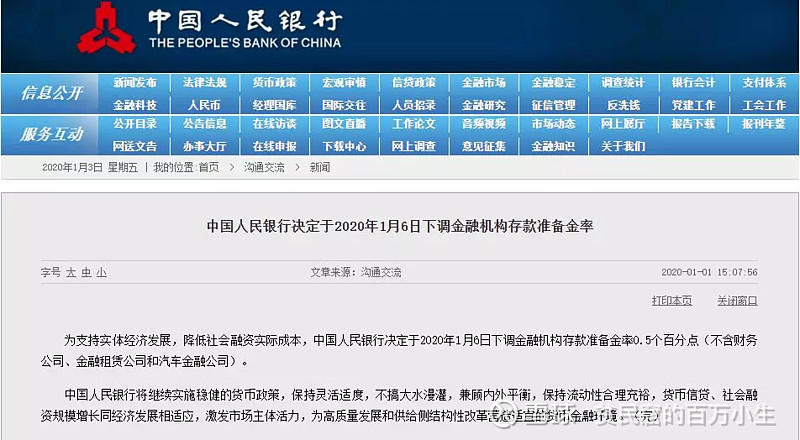

在进入2020年的第一天,央行正式宣布了降准。

虽然大部分房产自媒体都有猜测说年前年后会有一次降准,以提振去年萎靡的房地产,但没有人想到降准会在开年第一天到来。

前面提到过2020年是一个关键时间点,是全面建成小康社会的奋斗目标检验成果之年。

在这个重要年份里,任何货币政策都对未来的政策导向起到预示作用,尤其是开年初的政策,更是起到了定调的作用。

01

解析“降准”

什么是降准?

我们知道,商业银行的一个重要业务是:吸纳存款,发放贷款。

一般来说,就是我们存到银行里面的存款,被银行们拿去有资金需求的地方进行借贷,其中的利息差就构成了银行的利润所在。

假如没有外在限制的话,对于银行来说,当然是希望把储户所有的钱全部放贷出去,然后坐收利息。然而,这样的模式将带来巨大的风险。

首先,假如储户要去银行取钱,但银行却把钱全部贷出去了,那就没有钱可供储户提取了。此外,银行里面要是没有资金支撑自己的运营风险和信用风险,当资金链断开时,银行就会破产,导致所有储户血本无归。

因此,为了避免上述的状况发生,中央银行实行准备金制度,这意味着商业银行要缴纳一部分存款给央妈。比如存款准备金率为10%,就意味着银行每吸收100万元存款,要向央行缴存10万元的存款准备金,用于发放贷款的资金为90万元。

要是有学过金融学的人就会知道,银行的信贷有一个神奇的功能,那就是存款创造。

举个例子,假如某储户在银行A存入1000元初级存款,现金准备比例为10%,则100元必须被银行保留,900元可用于放贷(称作超额储备)。如果银行A将超额储备900元全部放贷,接受贷款的人将之存到银行B,银行B需要将10%×900元作为初级存款900元的现金储备,可放贷部分为810元。如果810元被存入C银行,则81元须作为储备,可以放贷729元,……,以此类推,直至不再有超额储备不断地继续上述操作,那么在市场中流通的钱就有100+90+81+72.9+…= 1000万(100万/10%)。

法定存款准备率的倒数即为存款创造乘数。如果降低存款准备金率,即降准,比如降低为5%,那么市场中流通的钱就有2000万(100万/5%),多了1000万,结果就是市场中流通的钱变多了。

当然,上述存款创造乘数是理想状态,实际上银行为了自身运营需要,还是会剩余部分资金的,所以实际的存款创造乘数会小一些,但是这丝毫不影响降准的威力,即实际流通到市场的钱是原始资金的数倍。

02

对楼市的影响

2019年1月4日央行曾经降准了一个百分点,在刺激下楼市出现了久违的小阳春,但很快被摁下去了。

毕竟一开始降准的设想就是促进资金流入实体经济领域以减少其融资成本,但很多不老实的资金又涌入房地产市场,因此当头棒喝还是应该的。

在中央重申了房住不炒之后,很多热钱对流向房地产市场赚钱的态度逐渐变得保守。然而,在过去一年里的三次降准,总共释放的长短期资金共2.68万亿,却并没有多少惠及到实体经济。

这种现状当然可以理解,对于那些在上一波房产牛市尝到甜头的人来说,打破他们对炒房不亏的幻想是需要一定时间的。

在这段时间里,市场上多出来的钱也不会那么快涌入实体经济,而是处于观望态度。这些犹豫的热钱加上年初这次降准释放出来的资金,必然会有大半要分流到房地产市场。

因此,不出预料的话,类似于今年年初的房产小阳春还是会出现的。

对于银行而言,可供放贷的资金多了,为了实现资金利用率最大化,都会不同程度地扩大资金的供应,促进房产交易的加速。

对于开发商来说,全面降准增加了他们的资金来源渠道。此前土地不断流拍的原因是开发商资金跟不上,如今资金充足了,拿地的胆子也会大一些。

在竞价市场上,土地的追逐者多了,当然其价值也会逐步上涨,依附于其上的房价当然也会有一定的涨幅,这对未来一段时间内的房价无疑是利好。

对于购房者而言,一方面降准使得市场上的钱多了,利率降下来了,最终减少了购房者的买房成本。

另一方面,钱多了总会有部分流入到实体经济,从而增加我国企业数量和就业岗位,有利于提高人们的购买力,对房产的需求自然就上来了。

但对这次热议的降准不能过度解读。

首先,在公告中央行就打了预防针,指出后续依然实施稳健的货币政策,不搞大水漫灌,保证货币数量和经济发展相适应。

这就说明了即便钱多了,但对房价的刺激效应也会在控制范围之内,推高房价也只是短时间内和小幅度的。

其次,此次降准和2019年一季度那次降准还是有区别的。当时全面降准了1个百分点,而此次只有0.5个百分点。

相比之下,今年年初的力度明显小了一些,并且全面降准背景下资金的流向也会多样化,因此今年房地产能吸纳多少资金,以及这些资金对房价有多大影响其实都不好类比于去年。

但总的来说,房地产的窘况已经过去了一大半了。经过了这几年的调控,房产企业大部分都不太好过,该破产的破产,该转型的转型。

当年疯狂的房地产市场被扇了几巴掌之后冷静下来不少,因此调控当然也会适当放松。

比如和2018年相比,2019年的调控明显放松了不少。在2019年年底的中央会议也只是提及了“房住不炒”,而不像2018年多次提到的“坚决遏涨”。

因此,对比2018年三次降准而房价却萎靡不振的情况来说,2020年在降准的助力下房价是大概率能有个小幅涨动的。

03

2020年购房者该怎么行动

对于购房者的建议,应当按照地域和需求来做划分。

首先,在2019年年底的工作会议上就重申了“房主不炒”,此外维稳的基调依然不变,因此希望短期内房价能有较大涨幅是不切实际的。

假如购房属于自身的投资需求,那么可能倒腾来倒腾去都赚不到什么钱,更别说买到了一些折本房产。

因此,这里划重点给在2020年有购房需求的人们。

第一, 如果希望定居的地方是诸如北上广深这些传统一线城市,以及省会城市里面的强二线城市,那么受刚需推动而购房是明智之举。此外,楼市小阳春随时都可能启动,因此要剁手就赶紧剁手。

第二, 假如是一些经济凋敝,人口净流出较严重的三四线城市,那么可以把节奏稍微缓一缓。

首先,这类城市没有价值支撑因素,如今的跌势未来也会持续,没有必要着急着买在今年小阳春的楼市高点上。假如是刚需,可以密切关注对应城市房价的波动,在短期上涨后转跌时可以择机购入。

其次,未来城市的发展趋势必然是以城市群为模式的,在这种趋势下,所有三四线城市都会重新面临洗牌,只有少数三四线城市未来能搭上便车而发展。因此,假如是想在这些城市里兼顾房价和工作机遇的话,必须得审慎做出选择,否则会错了太多东西。

在2020年里,那些购置了二手房的人面临着一个重要抉择,即二手房月供将由基准利率上下浮改为LPR加点制度,需要选择固定利率还是LPR动态利率。

房贷LPR利率不仅是国家进行经济宏观调控的手段,也是楼市环境松紧的指南针。

当需要遏制房价时,LPR利率会上升以推高买房成本。当需要刺激房地产发展时,则会适当降低LPR以增加买房需求。

目前来说,房地产调控的力度会逐渐往宽松方向发展,而LPR利率当然不会逆势上涨,未来买房者的成本也必然会降低。

此外,在全世界国家都大部分进入降息周期的时代,负利率似乎成为了司空见惯的事情。

在这轮降息周期的压力下,未来我国的利率也会相应走低,选择灵活性更强的LPR才能同步地享受到更低的购房成本。

当然,相应较低的购房成本也会带来一定的代价,即购房者在未来需要更认真地考察自己即将买入的房产。

因为利率的降低的不利影响就是某些房产贬值的速度会更快,这也是未来购房者在进行资产配置时所要考虑的关键要素之一。

04

总结

在流动性日益泛滥的时代,看准一项资产的难度越来越大。

以前什么资产都可以说是价值洼地,买入就可以同步享受经济发展的红利。

在当前经济进入维稳阶段的时候,资产快速增值的门道被堵住。此外,全球利率都不同程度地走低,各类资产都有贬值的可能。

对于一个人来说,未来社会对能力的要求会越来越高,包括为社会创造价值的能力,以及看懂资产内在价值的能力。

END