投资人很容易陷入思维定式:一定要在水大鱼大的赛道寻找投资机会,对规模较小的行业则存在偏见。不过有时候,即使是市场较小的细分行业,也往往因为产业周期等因素跑出远超大盘的股价涨幅。

比如最近一年的商用车,论起市场规模和隔壁的乘用车比起来不值一提。但商用车龙头宇通客车今年股价已经实现了年内翻倍,把时间拉长一点,公司也跑出了两年三倍,秒杀几乎所有那些聚光灯下的各种新旧势力。

想想也不奇怪,毕竟乘用车市场已经卷成一团。相比起来,商用车市场格局早已稳定,宇通客车的日子要舒坦得多。在加上商用车出海订单爆发,给宇通客车带来了高增长。两者叠加下,宇通客车也就有了今年领跑汽车板块的成绩。

不过,股价爆发之后的宇通客车也并非全无隐忧。本文持有以下观点:

1、固定资产摊销越过高成本占比拐点。前些年宇通客车经历了一轮产能扩张,增加的固定资产,公司计提折旧采用的是加速折旧法,有成本摊销在前,利润兑现在后的特点,目前公司摊销成本已出现掉头向下的趋势,公司迎来利润释放期。

2、更容易兑现出海业绩。2023年宇通客车海外收入超104亿元,同比增长85.98%,海外收入占比已接近4成。海外市场爆发的逻辑是,疫情后一带一路政策拉动欠发达地区需求恢复以及欧洲客车电动化转型,带来了新能源客车的需求增长。

3、警惕销量放缓的危险。5月份公司销量同比增长11.17%,较前五个月销量增速(51.9%)出现滑坡。虽然一个月的销量样本有限,但国内市场销量持续萎缩,海外市场销量大增也有“口罩”造成积压后需求大量释放的因素影响。后续公司高增长的持续性仍需验证。

/ 01 / 宇通客车领跑汽车股

在新能源汽车渗透率放缓,行业价格战加剧的情况下,汽车板块不温不火。今年以来汽车ETF上涨4%,只是稍稍跑赢了上证指数。但其中并不乏有个股跑出了股价翻倍的惊人涨幅。

这支翻倍股,既不是营销出众的汽车新势力,也不是全产业链加持的“迪王”。而是不显山不漏水的宇通客车。今年以来,宇通客车股价最多上涨122%,虽然最近有些回调,但年内涨幅仍然超过96%,领跑汽车股。

宇通客车股价爆发,还是因为炸裂的业绩表现。2023年,宇通客车实现营业收入270.42亿元,同比增长24.05%;归母净利润取得18.17亿元,同比增长139.36%;今年一季度,实现营收66.16亿,同比增长85.01%,净利润6.57亿元,同比增长445.09%。各项数据都创下了近几年的最好表现。

宇通客车业绩爆发的逻辑是市占率提升叠加折旧摊销高峰已过,公司进入利润兑现期。

从整个国内客车行业看,近些年一直是饱和状态,2023年国内中大型客户销量比2019年减少了34%。所以宇通客车的增长主要来自市占率提升,仅2023年公司在大中型客车总体市占率上就同比提高了7.95个百分点达到36.13%。市占率提升的逻辑主要是,公司是最早开始布局新能源客车的车企,这使它抓住了城市公交集中更新的红利成为新能源客车龙头。

在抓住新能源红利后,公司也来到了利润兑现期。2012-2016年公司经历一轮产能扩张后,不再需要大量资本开支的。同时公司计提折旧采用的是加速折旧法,固定资产的折旧在早期会比较高,导致早期利润压力变大,但越往后折旧越低。

如下图所示,在2022年之后,公司已越过摊销成本拐点,公司利润率也随之释放,今年一季度,公司净利率同比提高近7个百分点。

无论是市占率提升还是折旧压力减小,都只是说明了宇通汽车为什么能领跑商用车板块。真正让宇通客车跑赢乘用车的是海外市场。

/ 02 / 更容易兑现的出海业绩

汽车出海成为行业的重要增长逻辑,不过乘用车出海面临关税壁垒、产能迁移等等一系列的重重阻力,究竟能取得多大出海成绩还有待观察。但宇通客车已经实实在在拿到了惊艳的出海结果。

2023年宇通客车海外营业收入超104亿元,同比增长85.98%,海外收入占比已接近4成。海外出口大增后,市场也逐渐认知到客车出口带动了行业周期反转。公司在2023 年陆股通占比从年初的 1%提升至年底的近20%。意味着,外资率先发现了宇通客户海外业务正对它进行新一轮价值重估。外资加仓也为宇通两年三倍打下了基础。

宇通汽车出海爆发,既在“天时”也在“人为”。2023年,我国客车出口量为43515辆,同比增长41.25%,创下历史新高。海外订单量大增的逻辑是目前我国客车出海主要集中在亚非拉等欠发达地区,疫情后一带一路政策拉动了这些地区需求恢复。

同时,客车出海也正从亚非拉地区向欧洲渗透,而欧洲客户正进行电动化转型,在加上商用车规模相对乘用车较小,对当地产业冲击有限,因此并没有像乘用车一样受到高关税保护,使商用车出口欧洲获得了机会。

在本轮出口推动的客车新周期,宇通是最大赢家。在去年12708台出口增量中,宇通约占1/3的份额。宇通客车能在出海中获得优势,是它的服务优势起了作用。

与乘用车面向C端不同,商用车客户是B/G端,这就要求商用车并不是把车卖出去那么简单,售后维护才是更关键的一环。比如,为打通古巴市场,宇通建立了包括一个全散件组装工厂,2 个大型维修中心和14个服务站,并配备流动服务车,随时为故障车辆进行检修服务。

目前,宇通也在海外市场具备了一定的服务网络优势,早在2002年宇通就实现了首次客车出口,是国内车企最早的一批。先发优势下带动服务优势,截至 22 年底,宇通在海外市场拥有260余家授权服务站或服务公司,330余个授权服务网点,覆盖海外全部目标市场。

那么出海形势一片大好下,宇通客车还能不能投呢?

/ 03/ 宇通客车还能不能投?

虽然宇通客车年内涨幅已经超过96%,是今年妥妥的大牛股。但从今年5月中旬开始,宇通客车股价有了回撤迹象,近一个月跌了10%。股价回撤正显示出了投资人对宇通的担忧,现在宇通的股价涨幅已经足够大,公司是不是要到顶了?

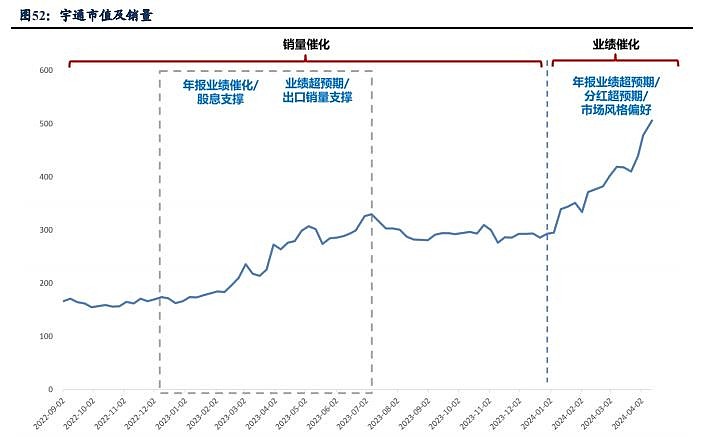

宇通有没有到顶,还要从它的股价支撑因素说起。2023 年全年,宇通市值从 200 亿提升至300亿以上,逐月度及全年出口销量高增为核心推动。2024 年初至今,宇通市值突破 500亿元,该阶段市值主要为2023年全年业绩兑现超预期及分红超预期推动。

目前宇通客车分红已经落地在加上今年的巨大涨幅,部分投资人选择“见好即收”,拿到分红后撤离宇通成为近一个月公司股价下行的重要原因。未来,宇通客车股价走势,仍然主要取决于销量及业绩能否维持住高增长趋势。

不过,从最新的月度销量数据看,宇通汽车能否维持高增长并不清晰。今年前5个月,宇通客车累计整车产量17003辆,同比增长45.69%;整车销量15812辆,同比增长51.92%。但在5月份,公司产销量增速出现大滑坡,5月公司整车产量3665辆,同比增长1.36%;整车销量3483辆,同比增长11.17%。

虽然仅1个月份的销量数据并不足以说明宇通客车即将增长到顶。但从国内外市场情况看,宇通客车的面临的市场环境也难言乐观。

国内市场,由于私家车普及减少了短距离客运市场的出现场景,客车市场会呈现萎缩趋势。目前国内中大型客车市场最主要的购买力是公交车,但遗憾的是,公交车的主力购买方,地方财政压力较大,短期内公交车销量也难有较大起色。

而海外市场,从去年到今年上半年的需求销量大增很重要的一个原因是口罩因素造成海外前期积压需求大量释放,至于积压需求释放后,海外需求还有多大增长目前并不清晰,仍然需要密切关注近期的乘用车出口数据。

总体而言,宇通客车经历了一波两年三倍的上涨后,目前估值已难说低估,一旦销量放缓,业绩有到顶趋势,其股价也有较大风险。投资人需要密切关注行业及公司月度销量数据,来把握后续波动风险。