曾经,大多数内容消费在国内市场似乎都很比较难获得市场的价值认同。版权意识少+可支配收入低,共同造成的白嫖心理让内容平台的逻辑总是难以自洽。也正是如此,前些年互联网大涨的时候,腾讯音乐、爱奇艺都跑输了行业。

但现在情况有了变化,互联网公司泥沙聚下的大背景下,腾讯音乐实现了2年3倍,是同期百亿市值以上互联网公司中股价涨幅最多的。而爱奇艺就没有那么好的表现了,股价一路俯冲下,已较市值高峰跌去了9成。

一上一下之间,腾讯音乐的市值已经可以顶得上6个爱奇艺。但实际上,两者的用户、营收规模都在一个体量,付费用户都是1亿上下,营收规模爱奇艺还领先腾讯音乐。那么问题来了,为什么明明都是内容平台,规模也差不多,市值却出现了如此大的差距呢?

本文持有以下观点:

1、竞争格局稳定给腾讯音乐带来了定价权。爱奇艺深处四战之地,而腾讯音乐市占率超70%。靠着市占率优势,腾讯音乐既不会遇到爱奇艺那么大的版权竞争压力,造成高内容成本,也能从容的实现提价,实现用户量价齐升。

2、爱奇艺输在爆款模式。流媒体永远在赌下一个爆款,一旦没新内容,用户流失非常快。而音乐能无数次听,可重复性消费远强长视频。生命周期长的特点使音乐平台购买版权能产生更高的ROI。同时也既降低了平台对新内容的要求,靠老音乐也能保持很好的份额。

3、腾讯音乐扭转了预期差。反垄断使腾讯音乐失去独家版权后,市场认为腾讯音乐失去了护城河业绩会下降。但因为行业竞争趋缓以及公司的规模优势,其依然独占了最头部的版权。同时,反垄断要求版权方合理报价,腾讯音乐采购成本降低,有了更强的盈利能力。

用户规模是互联网公司核心的估值维度之一。尤其是一些互联网腰部平台,一旦用户停止增长,就直接打上收入停滞的标签,表现为估值随着用户扩张而扩张,随着用户放缓而萎缩的变化规律。

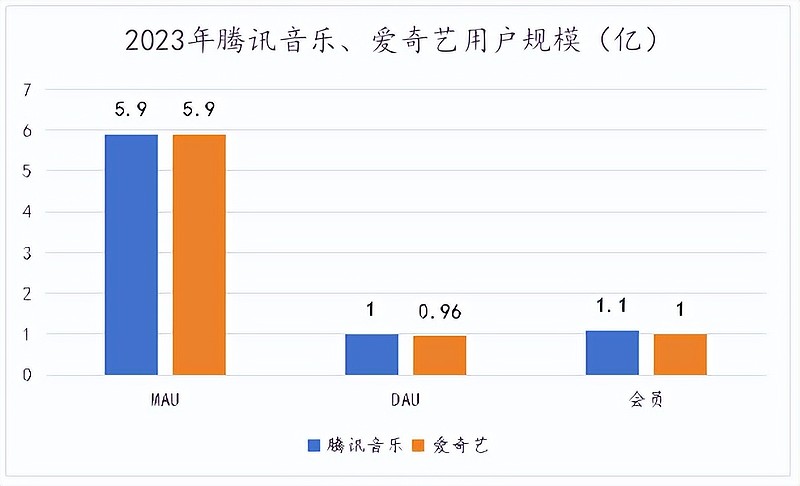

但按用户估值的方法显然在腾讯音乐和爱奇艺身上失效了。两者的MAU、DAU和付费会员数都在5.9亿、1亿、1亿左右,相差无几。如果在考虑用户ARPU,爱奇艺是用户价值更大的一方,爱奇艺付费用户ARPU为15.98元/人,而腾讯音乐的用户ARPU为10.7元/人。

照这个用户数据看起来,腾讯音乐的市值怕是要稍逊爱奇艺。但事实恰恰相反,腾讯音乐上市后市值大多数时间高于爱奇艺,近些年两者的市值差距更是持续扩张,如今腾讯音乐的市值已经是爱奇艺的6倍。

为什么用户规模差不多,市值差距却如此巨大?核心出在两者的盈利能力上。腾讯音乐上市后始终保持了盈利,而爱奇艺刚刚在2023年首次扭亏为盈。两者的利润差距也拉的很开,2023年腾讯音乐净利润52亿,净利率22.6%。爱奇艺净利润19.5亿,净利率8.4%。

看到这很多人想到了是因为两者的竞争格局不同。爱奇艺身处四战之地,和腾讯视频始终分不出高低,优酷、咪咕、芒果也在后面虎视眈眈。反观腾讯音乐一家独大,市占率高达70%。

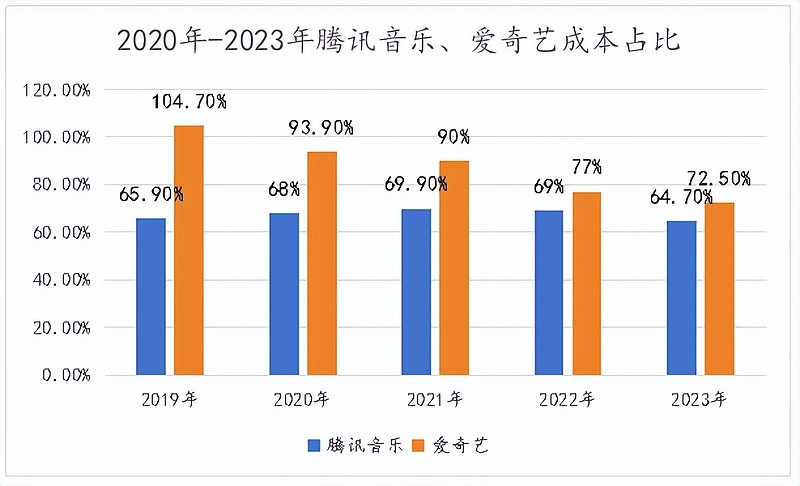

内卷的爱奇艺,只能花大力气的买版权维持份额,内容成本最高占到收入的85%。而腾讯音乐因为竞争格局稳固,不要说内容成本,就是所有的运营成本加一块也从没超过收入的7成。

不仅节流,腾讯音乐的竞争优势还能转化为定价权,在不影响会员增长的前提下,提高会员ARPU。比如2023年4季度,腾讯音乐在付费会员同比增长20.6%的情况下,用户ARPU还同时提高了20.2%。反观爱奇艺就算小心翼翼的提价,还不能保证量价齐升,23年爱奇艺用户ARPU虽然提高了12.7%,但会员数量不升反降。

由此看来,极度内卷的竞争环境限制了爱奇艺的盈利能力,使它与腾讯音乐的差距越来越大。不过近些年长视频和解,行业都在降成本要利润,那么爱奇艺能缩小和腾讯音乐的差距吗?答案也是否定的,两者最大的差距是在商业模式上。

/ 02 / 视频只能赌爆款,音乐却能重复消费

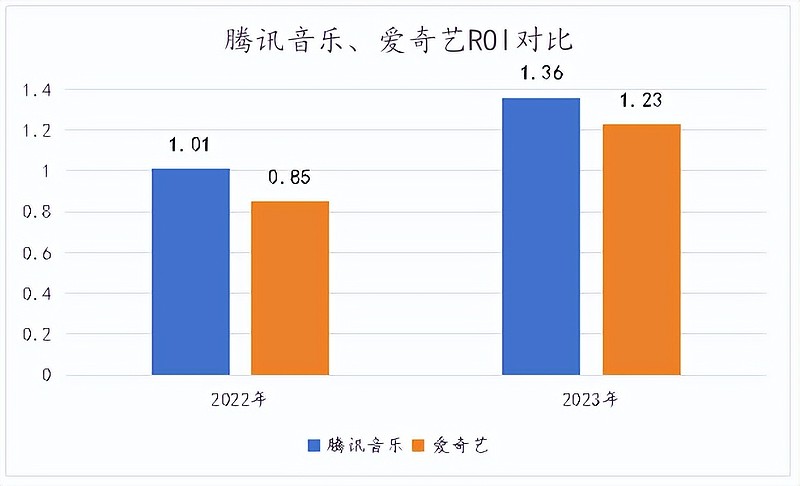

任何生意都是算术题,算到最后都会归结到ROI,了解腾讯音乐与爱奇艺商业模式的差别可以从两者的ROI切入,它们各自的内容投入能换多少用户付费。

爱奇艺ROI计算方式很简单,用当年的会员收入除以上一年的内容成本,得出23年ROI是1.23。很多人可能要问,为什么不用当年的内容成本?原因是,电视剧的播出通常要延期,版权剧是6-12个月,自制剧是12-18个月,所以对财报的影响是滞后的。

腾讯音乐ROI计算方式要复杂些,腾讯音乐没有披露内容成本,我们要根据运营成本简单测算下。腾讯音乐运营成本包括内容成本、给主播的分成成本、服务器和带宽成本。其中,主播分成成本好抛出去,按直播最常用的5/5分账惯例,结合23年腾讯社交娱乐直播收入,其23年分成成本大概是52亿。

用腾讯音乐会员收入除以去除分成的运营成本,腾讯音乐ROI是1.36,高于爱奇艺的1.23。考虑到,腾讯音乐还没去掉带宽成本,其ROI是被低估的,两者实际差距会更大。

爱奇艺走的是爆款模式,《狂飙》一个季度可以拉新3000万会员,没有爆款新剧,会员立马下跌。但爆款剧的生命周期也有限,没有几个人会重复刷一部电影或电视剧五遍。这决定了长视频永远需要保持高强度的内容投入,打造爆款,而且还不一定能成功。

但腾讯音乐并不依赖爆款,音乐的优势在于可重复性消费远强了长视频,很少有人会重复消费影视剧,但很多人会无数次重复听喜欢的音乐。这决定了音乐内容生命比视频更长,是音乐ROI更高的原因。

音乐可重复消费属性更强,也使腾讯音乐的用户粘性更强。长视频只能靠不间断的更新电视剧或电影来维持份额,否则它的用户流失会非常快。而音乐即使不更新版权,用老音乐也能保持稳定的用户增长。

体系在数据上,爱奇艺内容成本从2020年209亿下降到2023年的162亿,其会员数量从彼时的1.2亿下降到如今的1亿出头。而腾讯音乐虽然包含内容成本的运营成本也连续两年下降,但公司付费会员依然维持了稳定增长,近两年付费用户规模增长了近2000万。

除了商业模式的优越性,腾讯音乐在资本市场上表现强势也是因为自己扭转了预期差。

/ 03 / 腾讯音乐扭转了预期差

2021年腾讯音乐遭遇至暗时刻,从2021年3月到2022年11月,腾讯音乐股价跌超87%。而后,腾讯音乐触底反弹,股价实现了两年翻倍。从“弃儿”再到“宠儿”,是因为腾讯音乐彻底扭转了预期差。

2021年,监管掀起反垄断,在线音乐是重点整治对象。监管要求,音乐平台要30天内解除与版权方签署的独家协议。随后腾讯音乐发布声明,放弃音乐版权独家授权权利,上游版权方可以自行向其他经营者进行授权。这意味正,腾讯此前花大力气构筑的版权壁垒被瓦解。

彼时市场开始质疑腾讯音乐:没了独家,拿什么守家?随后在版权护城河丧失,市占率下滑、业绩暴跌的预期下,腾讯音乐股价一路俯冲。

但回过头看,这个预期满打满算只实现了一半,缺少独家版权后,腾讯音乐MAU确实出现了下滑,但腾讯音乐赚钱的能力反而更强了,其净利润从2021年的32.2亿提高2023年的52.2亿,净利率提高了8个百分点。

投资人预期出现偏差是因为腾讯音乐护城河被低估。在独家版权放开初期,很多人认为网易云等竞对会迅速买买买,补齐内容劣势。但时至今日,周杰伦等头部音乐还是只能在腾讯音乐听。

出现这种情况是很多人忽视了腾讯音乐的规模优势。平台与版权方签订协议,一般都是固定金额+可变动成本(根据播放量)。用户体量大一是可以摊销固定成本,二是每次播放量收费价格也和规模有关,量大从优。

腾讯音乐的用户体量是老二网易云的近3倍。意味着,腾讯音乐可以用更低的成本赚更多的钱,很多版权在腾讯音乐这能盈利,但在网易云那不一定能盈利。于是反垄断后,虽然其它音乐平台的版权库有所补充,但对采购金额较大的头部版权上始终谨慎。

版权护城河受到的冲击有限,腾讯音乐还有点因祸得福。过去,音乐流媒体与版权方博弈严重,随着平台赚钱,版权方会提价,生意很辛苦。可反垄断要求版权方合理报价,腾讯音乐的采购成本开始降低,有了更强的盈利能力。

时代总在变,资本市场唯一不变的是追逐利益最大化。如今的互联网巨头或多或少的都面临增长到顶,内卷加剧的问题。相比起来,像腾讯音乐这种稳定增长的小而美公司价值开始凸显出来了。