过去两年的银行股中,招行的逻辑变化最大。财富管理、零售业务这些曾经优等生的标签反倒成了招行的拖累。

万物大跌使居民理财意愿受挫,招行财务管理业务连续两年下跌。同时,经济下行后,对公业务有为经济托底的属性,增长远好于零售贷款。两者叠加下,招行成长性不在,营收增速跑输比它体量更大的中行、农行。优势变劣势后,招行股价大跌,从2021年6月到2023年底,招商银行股价跌了45%,同期银行ETF不过跌了6%。

不过今年,招行却一改颓势,年内涨超30%,跑赢了银行板块10个百分点。是招行开始反转了吗?本文持有以下观点:

1、估值修复对招行上涨起到了作用。去年中特估逻辑下,中农工建上涨17%-33%。同期招商银行下跌21%。到了今年,高股息、低估值的价值股投资盛行,而一直俯冲的招行,PB处于近十年低位,再加上行业第一的分红率,招行再次跑赢行业。

2、财富管理出现回暖迹象。4月存款开始流向理财。4月全国存款减少近4万亿元,存续理财规模增长超2万亿。招行4月新增托管基金销售份额超过300亿,而去年同期不足100亿。财富管理回暖不仅利于业绩,也有望扭转招行活期存款定期化趋势,改善其资金成本。

3、零售业务仍处在“逆风期”。经济调整后,对公业务要强化放贷来保证基建、制造业等项目落地。而居民收入预期受到影响,零售贷款需求下滑。因此银行业对公业务增长持续好于零售业务,招行成长性逐渐跑输国有大行。

/ 01 / 时隔两年,重新跑赢行业

2022年之前,市场流传着这样的投资信条:买银行就买招行,稳健躺赚不用管。招行也确实争气,2014年-2021年6月,招行一度实现了6年6倍的涨幅。

但2021年6月份后,招行的情况开始急转直下。虽然在这段时间,地产暴雷拉高坏账、让利实体降低息差等几大不利因素的影响下,银行股的日子都不好过。但招行的表现要远远差于行业。从2021年6月到2023年底,招商银行股价跌了45%,同期银行ETF不过跌了6%。

从“宠儿”到“弃儿”,是因为招行的优势变成了劣势。曾经招商实现6年6倍,靠的是两大杀手锏,零售转型以及财务管理共同挖掘出了新业务增量,使招行成为了最具成长性的银行。但在刚刚过去的2023年,招行营收同比下降1.6%,不仅远远落后基数小的城商行,甚至增速不及比它体量大的中行、邮储、农行。

成长性跑输比它体量更大的银行,正是因为两大杀手锏失灵:资产万物大跌,居民理财意愿受挫,招行财务管理营收下滑明显。而住房贷款以及宏观下行也使零售贷款跑输对公贷款。

当过去的优势业务不适应现阶段的市场后,招行也就跑输了行业大盘。不过在各种不利因素下,招行今年却一改颓势,年内涨超30%,跑赢了银行板块10个百分点。

招行时隔两年在跑赢行业,有估值修复的原因。去年中特估逻辑下,银行龙头都出现了一轮上涨,中农工建涨幅在17%-33%之间,而同期招商银行又下降了21%。到了今年,高股息、低估值的价值股投资盛行,尤其是“国九条”大力鼓励分红后,更是加速了市场风格向价值股切换。

这时候,股价一直俯冲的招行就成为最好的选择,其PB已处于近十年低位,再加上招行又适时的提高了分红比例,2023招商银行分红率提升至35%,位列所有银行第一。合适的估值与行业最高的分红率叠加下,招行也一改颓势,再次跑赢了行业。

不过除了估值修复的逻辑,招行的基本面也有了好转的迹象。

/ 02 / 财富管理有回暖迹象

财富管理是招行过去两年的拖油瓶,不仅给业绩拖了后腿,也间接抬高了招行信贷业务的资金成本。2022-2023年,招行财富管理手续费及佣金收入同比下降14.28%、7.89%。

财富管理业务不景气,也影响到了招行的资产结构。客户风险偏好趋于保守后,原本计划未来配置基金,理财和信托的资金转向保本保收益的定期存款,客户存款也出现了明显的活期存款定期化趋势,其活期存款占比由两年前的64.45%下降到2023年的57.08%。

众所周知,定期存款比活期存款要支付更高的利率,活期存款定期化也增加了招商的资金成本,间接导致了招商净息差收窄的幅度高于行业,2023年招行净息差下降了25个BP,而整个银行板块下降了22个BP。

但从今年4月份开始,财富管理行业有了回暖迹象。中国人民银行近日发布的4月金融数据显示,4月单月存款减少了近4万亿元。另据普益标准统计数据,4月,存续理财规模达环比增长超2万亿元,增幅创近年同期新高。

出现存款大规模流向理财的趋势,既得益于今年股债收益的复苏,也是因为银行产品的调整,近期多家银行停售了高利率的长期限大额存单、下架智能通知存款,存款利率也进一步下调。一边是理财收益回升,一边是高利息的存款产品下降,客户从存款转型理财也就“顺理成章”了。

理财市场复苏后,招行财富管理业务也出现了一定程度的复苏迹象,一季度,其代销理财收入同比增长25.83%,扭转了之前的下滑趋势。招行的基金代销业务也在4月份有了明显复苏,根据自媒体“价投谷子地”的说法,招行4月新增托管基金销售份额超过300亿,而去年4月不足100亿。

招行理财、基金销售反弹后,不仅有利于财富管理业务的回暖,也有望扭转活期存款定期化趋势,改善其资金成本。两者叠加下,招商在未来几个季度有了一定的向好预期。但需要注意的是,招行最为核心的零售业务仍有没有走出“逆风期”。

/ 03 / 零售业务仍没走出“逆风期”

长期以来,招行业绩和市值增长一直好于大行,源于招行有让人羡慕的业务结构,其零售业务占比高达52%,远远高于其他银行。

而过去银行的逻辑一直是得零售者得天下,零售业务不仅增长快,收益率还高,如招行2023年公司贷款与零售贷款收益率分别为3.75%和5.02%。

但自从经济调整后,整个银行业的行业趋势发生了变化,对公业务成为行业的核心增量,零售业务开始萎靡。

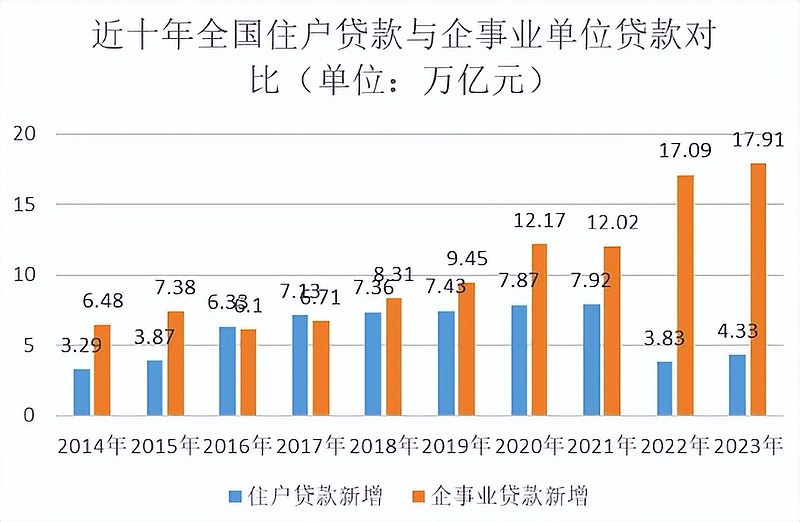

央行数据显示,人民币贷款中,企事业单位贷款(对应银行对公业务)在2022年-2023年宏观经济较弱时,反而实现了加速增长,这两年企事业单位新增贷款均在17万亿以上,而此前两年均在12亿左右。

而住户贷款(住户贷款包括房贷、消费贷个人经营贷等对应银行零售业务)新增规模在2022年-2023年出现腰斩,新增住户贷款分别为3.83万亿、4.33万亿,而前两年住户贷款新增规模均在7万亿以上。

银行业的变化也不难理解,对公业务相比于市场化程度高的零售业务,要承担更多社会责任,来做经济缓冲器。目前,我国应对经济增长动能较弱的局面,更多采取产业端的扶持,而不是海外的补贴消费者的模式。因此,银行对公业务在经济增长动能不足的情况下要强化放贷来保证基建、制造业等项目落地。

而零售业务在地产调整后,居民新增房贷规模大幅下降,居民收入预期也受到影响,消费贷、经营贷需求下滑。

行业结构的变化显然不利于重零售、轻对公的招行。2023年中、农、工、建总资产较年初增长12.25%、17.53%、12.84%、10.76%,均高于同期招行的资产增长(7.56%)。目前招行与国有大行在对公业务也存在一定差距。比如在客户数量上,工行、建行、农行对公客户数均超过千万,而招行截至2023年末为282.06万户。

而在未来对公业务的竞争中,招行也难言优势。比如对公业务比拼的重点是客户质量,未来一段时间内,国家重点项目的服务方和国有企业将成为市面上质量最高的客户之一,而这部分客户显然更容易被有政府背书的国有大行拿到。

至此招行本轮行情已经清晰,估值修复以及财富管理业务的回暖迹象,使招行在时隔两年后,重新跑赢行业大盘。但时代变迁下,为经济托底的对公业务好于零售业务增长,招行的弱项被放大,强项被制约,导致业绩很可能跑输国有大行,为招行股价上涨的持续性埋下了阴影。