本手、妙手,是围棋的两个术语。本手是指合乎棋理的正规下法,妙手是指出人意料的精妙下法。

通常情况下,弈棋者下好本手是赢得胜利的基础,而在本手的基础上,走出妙手,则能奠定胜局。

企业也是如此,打好业务基本功,是其持续发展的前提,基本功扎实后,因循行业特征,进行战略创新,往往能帮助企业实现业务突破。这在平安健康的财报中也有体现,8月18日,平安健康发布上半年业绩报告,报告期内,公司基本盘稳固,其注册用户、付费用户等经营数据增长稳健,并且公司盈利能力进一步提升。

财报数据的向好,正是因为在医疗健康市场的这盘大棋中,平安健康作为其中的一枚“棋手”,在夯实本手的基础上,走出一步步妙手。

在本手上,平安健康持续提升自身的医疗服务能力。一方面,公司持续拓展医疗服务资源,在持续加强自有医疗团队的基础上,积极与外部专家展开合作,联合打造名医工作室,以提升其专业医疗服务能力。另一方面,平安健康也在不断纵深发展专科建设。由于每个疾病都具有特殊性,需要的问诊方案、诊疗方式、诊后管理各不相同,公司正在根据不同疾病的特点,着力打造专病专科中心。

医疗服务能力的增强,使平安健康的业务基本盘稳固。今年上半年,公司医疗收入的占比提升至40%,医疗服务毛利率环比提升13.3个百分点。

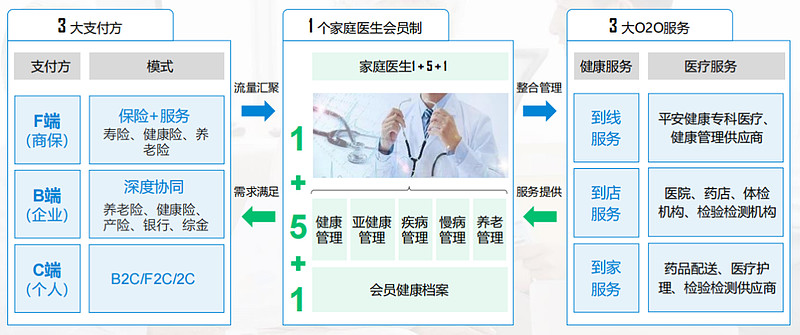

下好本手的同时,平安健康也走出了一步妙手,聚焦B2C用户,实施“管理式医疗+家庭医生会员制+O2O医疗健康服务”三大模式。其中,管理式医疗扮演着代表支付方的角色。家庭医生会员制则是一站式满足客户医疗健康需求的导航员。O2O医疗健康服务,则是打通线上、线下进一步完善公司的医疗服务能力的关键。

三大模式帮助公司实现了业务突破。报告期内,公司付费用户再创新高达4000万,显示出公司用户粘性增强。此外,公司B端业务也在稳步推进,报告期内,公司服务企业749家,B端付费用户数超200万,F端付费用户数超3300万。

平安健康的业务价值,也在被资本市场认知,多家券商对公司持买入/增持评级。随着公司业务的持续向好,公司有望得到较好的资本市场表现。

/ 01 /

本手:基本盘稳固,医疗服务能力持续提升

对于弈棋者而言,应该从本手开始,本手的功夫扎实了,棋力才会提高。落到企业上,就是指企业应按照其所处行业的要求,夯实核心能力,把基本盘打好,企业才会有向上的潜力。

透过平安健康财报,就能看到平安健康布局的“本手”。从财报数据看,平安健康基本盘稳固。

今年上半年,公司整体表现稳健,其注册用户进一步增长,注册用户实现4.41亿,同比增长4.2%。与此同时,公司盈利能力也保持上升趋势,其毛利率为27.3%,同比提升0.5个百分点。

而基本盘的稳固,离不开平安健康扎实的本手:在行业层面,互联网医疗逐渐成熟;在公司层面,平安健康着力提升医疗服务能力。

从互联网医疗的发展看,疫情常态化下,培养了用户在线问诊的消费习惯,埃森哲2021年互联网医疗调研显示,近一半受访者较疫情前提高了线上医疗使用率,超80%受访者在未来一年愿意继续选择远程问诊。

此外,随着云视频系统、健康沟通工具等远程医疗基础设施的完善,行业线上化服务能力正持续提升。由此,互联网医疗渗透率正快速提升,弗若斯特沙利文预测,到2025年,中国互联网医疗健康市场渗透率将从2020年的4.3%提升至13.2%。

在线医疗快速发展背景下,平安健康正着力提升医疗服务能力。

一方面,平安健康正在努力拓宽医疗服务的宽度。众所周知,医生是医疗行业的稀缺资源,平安健康从医生稀缺的痛点出发,持续拓展优质医生资源,截至2022年6月30日,平安健康累积了来自20个科室的近4.9万名内外部医生团队及健身教练、营养师和心理谘询师,全面覆盖用户的医疗和健康需求。

为进一步放大医生资源优势,公司联合行业内名医共同打造名医工作室。名医工作室贯穿诊前、诊中、诊后全流程。在名医工作室中,全国顶尖的专家将对患者进行在线问诊,为患者提供精准的、可信任的专家诊疗方案。

在拓展优质医生资源的同时,公司也在打磨业务深度。即公司根据不同疾病的特点,着力打造专病专科。目前,针对中医科、妇产科、皮肤科等需求较高的领域已建立了7个专病中心,公开资料显示,今年公司将重点打造覆盖内、外、妇、儿等9大专科的专病中心建设。

打造专病专科也不难理解,由于每个疾病都具有特殊性,需要的问诊方案、诊疗方式、诊后管理各不相同,导致每个疾病,线上、线下打通的模式也不一样。由此,专病专科是做好医疗服务的必要一环。

如果说本手在为平安健康打下基础,那么布局妙手则进一步提升了公司的业务上限。

/ 02 /

妙手:战略深化,三大创新模式助力业务突破

本手是基础,妙手是创造。一般来说,棋手对于本手理解深刻,才有可能下出妙手,而妙手往往加速局势明朗,甚至奠定胜局。平安健康正在下出这样的妙手。体现在财报上,平安健康的妙手正在帮助公司实现业务突破:

在用户端,平安健康付费用户高速增长。上半年,其付费用户为4000万,同比增长4.8%。付费用户规模高增长的同时,公司用户粘性也在增强,体现在数据上,公司付费比例同比提升7.2个百分点。

在收入端,B端获客创收成果显现。公司B端付费用户数超200万,F端付费用户数超3300万。累计服务企业数增加至749家。

上述业务突破,正是公司的妙手-聚焦B2C用户,实施“管理式医疗+家庭医生会员制+O2O医疗健康服务”三大模式所取得的战略成果。

三大模式并不孤立,而是有机互补的整体。其中,管理式医疗扮演者代表支付方的角色。家庭医生会员制则是一站式满足客户医疗健康需求的导航员。O2O医疗健康服务,则是打通线上、线下进一步完善公司的医疗服务能力的关键。

目前来看,公司的三大模式正稳步推进。在管理式医疗模式上,公司在夯实C端获客优势的基础上,正加大从企业端和金融端获客,以全方位地拓展客户资源。

目前来看,在企业端和金融端的业务拓展中,平安健康正持续深化渠道建设,以金融端为例,过去,平安健康在金融端的探索主要以保险渠道为主,其将医疗服务产品与保险产品相配套来获取用户。但如今公司正通过医疗产品升级,将金融端的获客渠道由保险渠道进一步延伸到平安银行、平安普惠等多个综合金融渠道。

管理式医疗为公司带来流量后,家庭医生会员制为更好地解决客户需求,进行产品的优化升级,即通过“1+5+1”体系,为客户提供差异化家庭医生服务。

具体来说,目前线上医疗存在问诊资源不固定,问诊后无管理等痛点。为解决上述痛点,平安健康的家庭医生服务,以“1个家庭医生+5大专业服务+1个会员健康档案”为核心的服务内容,按需为用户匹配健康、亚健康、疾病、慢病、养老五大场景的资源,并帮助用户生成覆盖其全生命周期的会员档案。由此,家庭医生会员制不仅实现了医生与患者的绑定,也为患者提供了一站式全流程健康管理服务。

最后,为进一步夯实医疗服务能力,平安健康通过O2O医疗健康服务,进行药店、药企、医院的资源整合。以医院资源整合为例,平安健康与大型三甲医院合作后,双方可联合实现覆盖多个专科、面向多类患者的全病程精细化管理和一站式医疗健康服务。

凭借O2O医疗健康服务,平安健康得以打通了线上线下,使其为患者打造就医保障闭环,全面覆盖用户购药、门诊、急诊、到店等各类服务,进而为用户提供了完整的就医旅程。

随着本手、妙手双管齐下,平安健康的未来值得期待。

/ 03 /

展望:获多家券商看好,业绩增长可期

从资本市场表现看,平安健康的价值正在被投资人重新认识,近三个月以来,虽然港股大盘表现不佳,但平安健康市值表现稳定。

资本市场的表现,离不开市场对公司未来发展潜力的看好。医疗健康产业具备庞大的市场规模,《健康中国2030规划纲要》显示,2030年健康产业规模将达到16万亿。

根据国际经验,企业是个人健康管理的最主要支付方之一,占比达90%以上。未来,企业健康管理将是医疗健康产业最大的市场。而随着平安健康B端战略的深化,企业健康管理市场正在成为公司切入的重要市场。由此可见,平安健康瞄准了健康医疗产业最广阔的市场。

而在企业健康管理市场,平安健康也具备较大的机会,其优势有二:

一是,行业先发优势积累了领先的医疗服务能力和行业资源。截至当下,在需求端,公司共有4.41亿名累计用户,年付费用户数4000万,累计服务企业数749家,需求端客户资源的积累,既保证了公司具备稳定的业绩表现,又能使公司更了解客户需求,进行针对性的产品开发。

在供给端,平安健康合作医院数超3000家,其中超85%为三甲医院;合作药店数达20.8万家,全国覆盖率约35%;在全国150个城市实现1小时送药,在80座城市开通7*24小时送药服务。完善的供给端资源,保证了公司能够为客户提供全方位的服务。

二是,平安健康与平安集团具备协同效应。平安集团可在客户、渠道等多方面赋能平安健康。以客户协同为例,平安集团坐拥海量的客户资源,平安健康可将医疗健康会员类产品延伸到平安集团旗下的各个金融渠道,进而以高效方式引流优质客户。

而这部分平安集团的潜在优质客户具有7千万,如果放眼整个行业,市场中潜在的企业员工市场规模是3.1亿,平安健康渗透率不足3%。由此可见,平安健康还拥有广阔的业绩增量可挖掘。

也正是较大的业绩增长潜力,使平安健康获多家券商看好。包括华泰证券、中泰证券、东北证券等在内的多家券商均对平安健康持买入/增持评级。

如今,在资本市场上,平安健康正在重获投资人认可,其价值有望重回合理区间。而在业务发展中,下出本手、妙手的平安健康,已经取得了实质性突破。放眼未来,我们可以期待平安健康“神之一手“的出现。