一直以来,如何降低负债成本,是困扰银行的核心问题之一。

最近几年,平安银行通过科技赋能业务发展,持续优化存款结构,推动存款成本率大幅下降,探索出了一条属于自己的破解之道,且逐渐在行业竞争中显现优势。

具体来看,平安银行持续提升活期存款占比。在零售业务方面,公司通过推动AUM增长并增强AUM沉淀活期存款能力。在对公业务上,平安银行则通过交易银行、供应链金融和复杂投融等能力沉淀活期存款。与此同时,在监管层规范商业银行结构性存款业务发展后,平安银行积极响应号召,大幅压降了高利率的结构性存款。

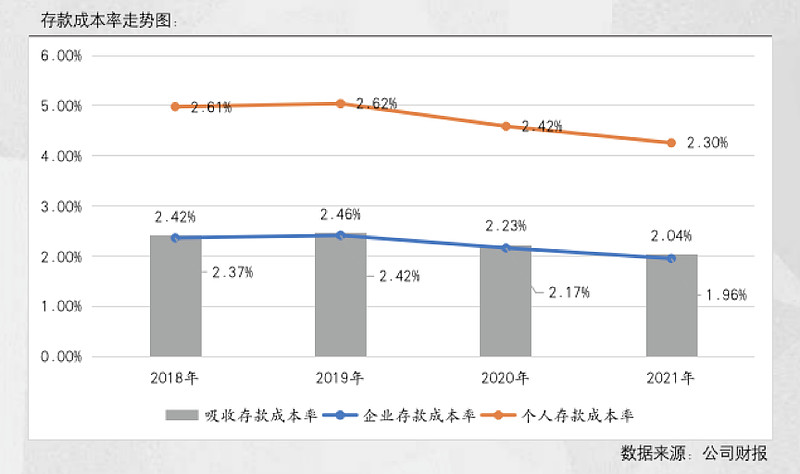

2019年至2021年,平安银行吸收存款成本率从2.46%下降至2.04%,优化幅度在主要股份行当中位列第一。其中,平安银行对公存款经过持续下降后成本率低至1.96%,在同一梯队股份行当中仅次于招商银行。

拉长周期来看,随着平安银行负债端成本的持续降低,零售和对公沉淀的低成本存款将为公司的稳健经营和长效发展提供持久动力。

/ 01 /

存款成本持续降低,

行业竞争优势凸显

从数据来看,平安银行在2019年至2021年吸收存款成本率从2.46%,持续下降至2.04%。其中,对公存款成本率从2.42%,下降至1.96%;零售存款成本率从2.62%,下降至2.30%。2022年一季度,平安银行吸收存款平均成本率延续下降趋势,同比再次下降0.01个百分点。

与同一梯队的股份行对比,平安银行负债端的存款成本优势也逐渐凸显。以头部七家股份行数据为例,2018年平安银行负债端吸收存款利率高达2.42%,远远高于其他股份行。2019年之后,平安银行负债端存款成本率开始迅速下降,三年期间降幅高达0.42个百分点,降幅在同一梯队股份行当中位列第一。

到2021年末,平安银行负债端存款成本率低至2.04%,低于兴业银行、民生银行、光大银行等主要银行,和浦发银行、中信银行并列低水平位。其中,在对公存款端,平安银行的优势更为明显。到2021年末,公司对公存款成本率低至1.96%,仅次于招商银行。从数据上,不难看出,平安银行负债端存款优势正在逐渐建立。

截至2022年一季度,平安银行净息差为2.8%,同比下降0.07个百分点,环比上涨0.06个百分点,整体保持稳定。然而,平安银行企业贷款利率和个人贷款利率,却分别下降0.17个百分点和0.26个百分点。看到这里,你可能会好奇,平安银行是如何实现存款成本下降的呢?

/ 02 /

一增一降,

存款结构迅速优化

短短三年时间里,平安银行存款成本率从行业最高水平位,降至最低水平位。这背后主要得益于平安银行从存款结构出发,做了两个优化:第一,压降高利率的结构性存款;第二,提升低利率活期存款的占比。

先说结构性存款,2019年之前银行通过互联网平台,售卖3年、5年期高利率结构性存款产品吸引储户,尤其是5年期不设上浮限制,多家银行利率达到4.5%以上。但2019年底监管层规范商业银行结构性存款业务发展后,包装成理财产品的高利率结构性存款被大幅压缩。

从央行公布的数据看,截至2021年12月末,中资全国性银行结构性存款余额为5.08万亿元,环比下降6.94%,同比下降21.09%。相较2020年4月结构性存款规模峰值12.14万亿元,下降58.15%。此外,2021年12月大型银行个人、单位结构性存款规模分别环比下降8.32%、12.84%;中小型银行个人、单位结构性存款规模分别环比下降1.16%、6.65%。

在整个银行业都快速压降高利率结构性存款的过程中,平安银行严格落实监管要求,顺势大幅压降了存量高利率结构性存款。

这点从平安银行年报中也得到印证。例如,在2020年年报和2021年年报中平安银行均表示:“要继续贯彻落实存款利率定价机制改革,压降高利率结构性存款”。可以预见,随着平安银行对高利率结构性存款的不断压降,其存款的主要构成无疑是利率较低的“真”结构性存款。

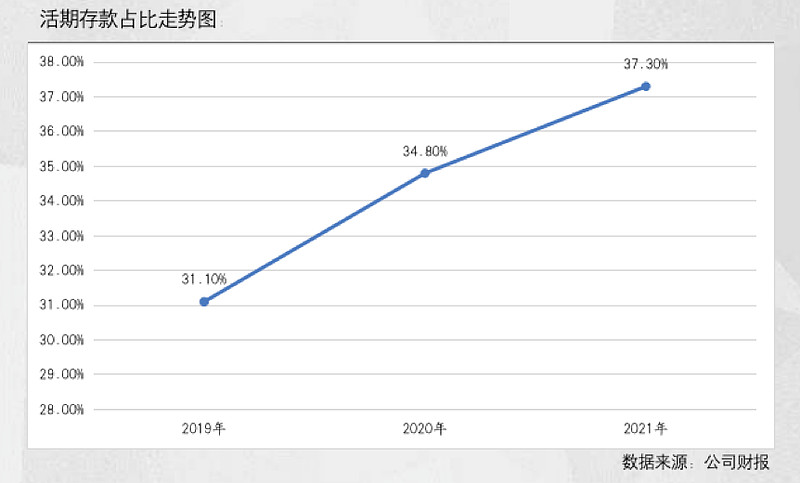

在压降高利率结构性存款的同时,平安银行也在不断提升低利率活期存款的占比。2019年至2021年平安银行活期存款占比从31.1%提升至37.3%,三年之间活期存款占比提升了6.2个百分点。

活期存款占比的提升,进一步推动了存款成本的下降。从数据上看,活期存款利率显著低于定期存款利率。以2021年平安银行年报数据为例,企业定期存款利率为2.8%,企业活期存款利率为0.65%;个人定期存款利率为3.24%,个人活期存款利率低至0.26%。

活期存款占比不断提升背后,侧面反映出平安银行服务客户的综合能力在不断提高。过去几年,平安银行一直以客户为基础,强化开放银行生态获客和综合金融服务,进而拓展出来更多低成本活期存款。

例如,2021平安银行操盘的复杂投融资规模高达11591.2亿元,其中投行融资规模7348.3亿元,银团业务规模1617.7亿元,同比增长91.6%,并购业务规模556.2亿元,同比增长14.9%。在这个过程中,平安银行可以沉淀出大量活期存款。这也是2021年平安银行通过深化综合金融业务合作,企业客户存款日均余额中活期存款日均余额占比可以高达50.5%的核心原因。

放眼未来,平安银行负债端吸收存款成本率将继续从以下三个方面得到优化:第一,科技赋能零售及对公业务发展,帮助平安银行系统性提升获客能力,同时增加客户粘度,沉淀活期存款;第二,在对公做精战略下,平安银行对公业务发挥综合金融优势,通过交易银行和复杂投融能力,持续获取低成本存款;第三,零售转型带来零售存款量增价降的趋势将得到延续,尤其是在持续深化零售转型背景下,零售存款继续保持量增价降是大概率事件,在负债端的竞争优势也会越发凸显。