大家好,我是旺财喵喵喵。

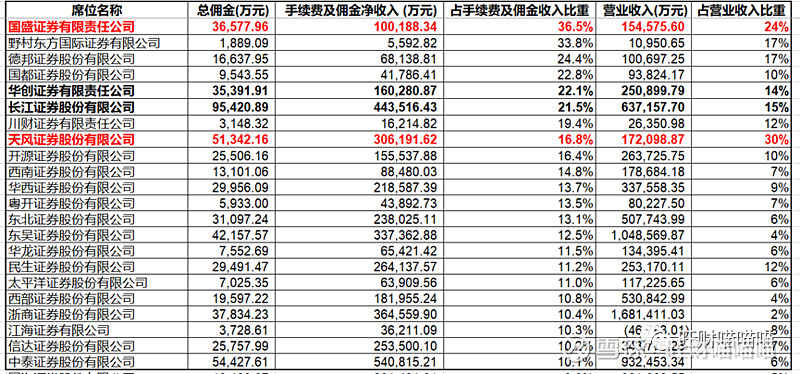

上周五公布的公募基金费率改革政策,我们第一时间做了小小分析和解读,对今年及以后基金管理公司影响毫无疑问,进而对分仓收入占比较高的头部券商。比如2022年度分仓排名中信证券、中信建投、广发证券、长江证券和招商证券,特别中信证券13.5亿元分仓收入。

网页链接{万分之8 VS万分之2.5,基民的血汗钱}

当然这五家中中信证券、中信建投和广发证券整体营业收入规模比较大,虽然绝对值比较大,实际上看不出影响程度。我们整理一下2022年度分仓佣金占比情况,天风证券占营业收入比重达到30%,国盛证券排次之,但是国盛证券占手续费及佣金净收入比重达到36.5%,这个占比非常高了。此外,还有华创证券和长江证券,也受公募基金证券交易佣金费率降低影响比较大一些。

上周五的政策中间还买下伏笔了,要规范公募基金销售环节收费;我们在此前的文中提过2020年规范过管理费分成,而且这次管理费率整体降低了,基金销售渠道上相当于被调整了一次,后面再进一步规范调整可能性不高,当然也不能排除。

除了管理费分成外,认申购费用和赎回费也许是未来调整的重点,从监管视角来看,推测认购费率和赎回费分成上限被调整的概率相对更高一些。因为,自大概2016年左右开始,市场主流基金销售渠道先后开启申购费率1折优惠。随之,基金公司(直销)、证券公司、商业银行等销售渠道也跟随市场,逐步也都1折起了。所以1折基本上算是市场充分竞争、相对公允的费率了。

至于认购费率,从监管视角来看,可能是未来改革调整的重点,因为这样会直接促进新发基金的发行,直接降低基金投资者的成本。我的观点是,应该参考申购费率,交给市场充分竞争。基金投资者做投资,是在乎这笔费用吗?最在乎的是基金能否带来超额收益,如果基金公司、基金经理不受欢迎和认可,你降低了,就会买吗?而且老百姓都有一句:便宜没有好货。随着前几年新发迸发,市场整体存量基金规模已然不小了,认购费率应该不是基民投资关注的重点,应该交给市场自动调节。

赎回费费率基本上是按照持有期限长短来定的,持有的期限越长,费率越低,如果短期持有,比如7天以内就赎回,费率会比较高,大概是1.5%,当然也有基金产品可能会有一些折扣。但从监管角度,从基金行业出发,应该是要鼓励长期持有,所以费率层面应该调整空间不大,但行业里一般基金销售渠道会和基金公司进行谈判议价,从赎回费中分一些出来。如果从政策监管层面,进一步限制基金渠道鼓励引导多频交易的话,同时适度弥补基金公司收入项,可能会参照管理费分成上限的做法,对赎回费进行分成限制。