—— 运作情况 ——

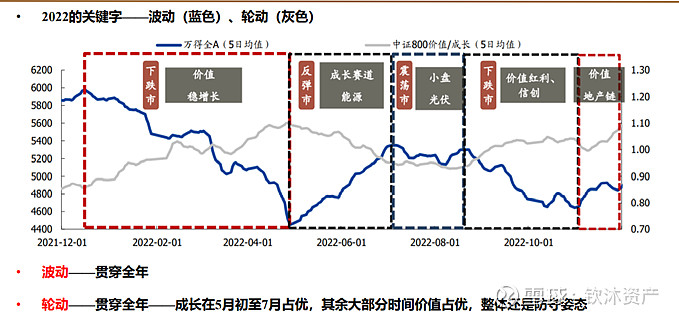

回顾整个2022年的市场,关键词是波动与轮动。从整体年度来看,成长在5月初~7月份占优,其余的大部分时间是价值主导,市场整体是处在一个防御的姿态。

在市场的轮动过程中,成长股的波动进一步加大,给操作上也带来了较大的难度,这种极致轮动的跷跷板效应在过去的A股发生过很多次,但都没有像今年这么猛烈。

数据来源:国盛证券

我们内部针对2023年的情景进行了推演,其中最为重要的三条影响变量是:疫情、增长和降息。

2023年会有波动,但主线是发展经济,经济增长再次成为核心,这个是资本市场乐于见到的,虽然中间会经历很多的磨难,但最终要回归常态,我们看到了政策层面的呵护,甚至是对以往较为严格的行业的一些放松,比如地产、互联网等,这些信号都表明搞经济的决心,以经济建设为中心。此外需要重点关注的是美国的降息,这对于全球风险资产定价起到锚的作用,尤其是成长股作为长久期资产,对加息降息更加敏感。美国2022年的加息力度是史无前例的快速,今年经历的过程,这个峰值预期从3到4到5,一直在不断的提升,鹰派的风格远超预期。不过预计2023年下半年有望进入降息,退一万步,加息的步伐已经实质的缓慢了,对于A股的影响会慢慢的降低。综合来看,以经济建设为中心叠加较好的流动性环境,我们认为2023年相比2022年会好一些,经历过相对艰难的一年之后,否极泰来。

—— 钦沐观点 ——

针对2023年的行情,我们预判如下:

(一)我们认为当下很多策略分析师认为的先价值后成长的概率不大,从收益率角度看,价值在2022年已经占据了太多的超额收益,政策博弈的预期也已经在2022年四季度演绎的较为极致,我们认为后续各板块之间轮动的可能性更大,回归产业逻辑和业绩驱动。

(二)我们认为在2023年复苏之后,后续会迎来牛市,2023年不能希望有大量的增量资金,尤其是A股,需要先等赚钱效应出现,老百姓的资产负债表也需要修复,与此观点类似,经过三年的洗礼,我们认为消费会有复苏,但是强力的复苏可能需要等待,不会一蹴而就。因此在这样的环境中,耐心的挖掘复苏中有较好基本面表现的细分行业和公司是王道,2023年做基本面研究会比2022年有优势,不要去判断是大市值还是小市值,只要能找到业绩超预期复苏的个股,赚钱的概率很大,这一点可以参考2019年。

(三)我们认为A股企稳磨底的阶段,叠加疫情闯关,两会的召开,预计A股会渐入佳境,2023年下半年经济的确定性会显著优于上半年,当然不排除从股市的角度看,上半年就开始预热,那个时候的确定性相比2022年要高很多。

(四)今年一大遗憾是港股,我们在三季度曾经配置过港股,而且事后看配置的港股都有非常优秀的表现,我们躲过了港股9月和10月的大跌也错过了后面的大反弹。一切向前看,按照目前的位置来看,我们认为H股的贝塔修复过程已经过半,后续要更加重视在经济复苏过程中的兑现程度以及美国的加息进展。我们会找时机对港股进行重新配置,但是避免追涨的情况,赚钱的方式有很多种,亏钱的方式只有一种就是追涨。我们会耐心的等待机会,尤其是A股成长股普遍都处于低位的背景下,我们会做认真的跟踪和评估。

祝您投资顺利!