云铝股份是高毅的邓晓峰近2年的重仓股,2022年晓峰2号和鸿远集合进入前十大股东,去年底是晓峰2号增持了330万股,达到4209万股,占总股本1.2%,成为第6大股东,鸿远集合也增持了300万股,持股数3960万投,成为第7大股东。邓晓峰近2年重仓投入有色资源股,从22年开始招有色行业研究员,在公开场合也多次表示看好资源行业,理由是全球资本开支受限制,资源品价格易涨难跌。2023年报已经披露的重仓股中,有云铝股份、紫金矿业、中国铝业。

云铝股份有三大优势: 1)低廉的电力成本,电力占电解铝35%的成本,云南省内水资源发达,水电价不到2毛钱一度,生产出来的电解铝生产成本低,云南和新疆是我国电解铝成本洼地,相比内地很多地方成本低的多;2)从铝土矿到终端产品的一体化产业链,制造业的产业链条越长、产量越大,单位成本越低,规模效应越明显; 3)绿色铝占比80%,公司的铝产品中80%都是用水电生产的,现在电力行业对于水电、风光电等绿色能源是有补偿的,将来如果将绿电生产出来的产品也纳入碳交易,能够进一步降成本的。

云铝的氧化铝产能140万吨,阳极炭焙产能80万吨,电解铝产能250万吨,自有氧化铝资源自给率在30%左右,其它的依赖外部采购。最大的采购方就是中国铝业,中国铝业也是公司实际控制人,中国铝业是生产氧化铝的,是云铝股份的上游,去年公司从中铝的采购额占采额总额62%;

根据年报信息,去年收入426.6亿,下降12%,净利润39.5亿,下降13%,主要是电解铝价格的下跌,去年电解铝期货均价1.8万元,前年均价1.87万元,下降了10%左右,现在电解铝期货价格涨到2万了,今年盈利可能又会增长。

上期视频中介绍过电解铝是个好行业,上游资源供给过剩,中游产能受限不能扩产,下游需求稳定增长,已有的电解铝产能就是稳定赚钱的机器,云铝股份可能就是下一个长江电力。

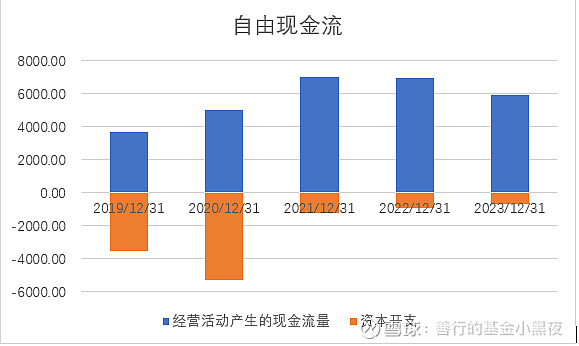

从应收账款和现金流也可以看出云铝和长江电力有相似的地方,应收账款都很少,去年应收账款1.6亿,只有营业收入的4%。公司近几年的自由现金流远大于净利润,一方面主营业务赚钱,经营现金流净额增加,另一方面公司过了产能扩张期, 资本开支减少,自由现金流越来越大了,近3年自由现金流都在50亿以上,远高于净利润。