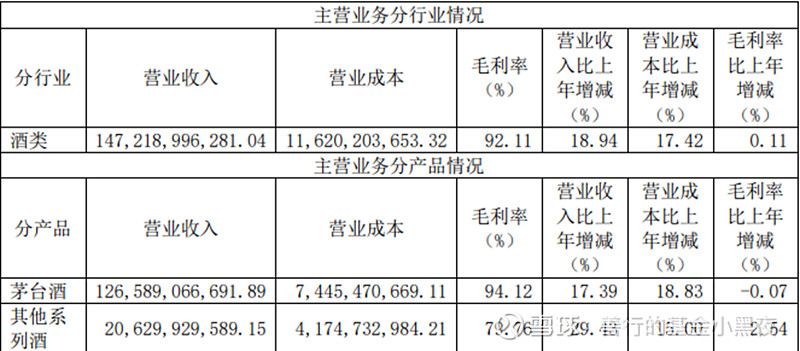

茅台年报来了,去年茅台收入1476亿,增长19%,净利润747亿,增长19%。从收入结构来看,茅台酒也就是飞天、精品、生肖、年份茅台等,收入增长17%,而茅台系列酒,也就是王子、迎宾等收入增长29%,简单概括就是主力产品飞天稳健增长,系列酒助攻给力。茅台酒也就是飞天、1935毛利率94%,公司的零售价1499元,批发价969元,直销渠道收入占比45%,批发渠道收入占比55%,估算下来一瓶茅台酒的成本不到100元,这个成本包括高梁、小麦、包装瓶的成本,不包括销售、运输费用等。茅台系列酒的毛利率79.7%,在白酒公司中仅次于老窖和水井坊,甚至高过五粮液和洋河。

茅台酒一直存在两个价差,一个是批发价和零售价差,由于历史原因,茅台给经销商的批发价是远低于零售价的,去年11月之前 ,批发价是969元,而零售价是1499元,有500多元的价差,一个专卖店一年有几千万上亿的利润,去年11月份茅台台上调了批发价,从969元上调到1169元,但还有300多元的价差。

茅台的第二个价差是零售价和市场价之间的价差,茅台的直销渠道,比如i茅台上飞天的零售价1499元,而市场价格在两三千,大一点的渠道比如山姆、胖东来市场价都在3000以上,有一倍的价差,这两个价差就是茅台最大的护城河。去年茅台直销渠道卖了15634吨酒,收入672.3亿,折合每吨430万,也就是每瓶2150元,这里面包含了年份、精品、生肖茅台等;批发渠道销售57639吨,收入799.8亿,每吨138万元,每吨价格只有直销渠道的三分之一,当然批发渠道要搭配系列酒的销售,每吨价格要低一些。

茅台这几年的收入和利润增长,主要就是在压经销商的利润。一方面减少经销商的数量,另一方面提高批发价格,去年直销渠道收入672.3亿,增长36%,其中i茅台销售223.7亿,增长88%;而经销商收入799.8亿,只增长了7.5%。

茅台最大的问题就是产能,茅台酒的设计产能4万吨,这几年实际产能5万多吨,产能利用率达到130%以上,已经到极限了,产量几乎没有提升空间了。系列酒的设计产能是6万吨,去年估计产量在5万吨左右,产量还有提升空间,所以培育系列酒是茅台最重要的目标。未来茅台的收入增长,中期取决于直销比例的提高,这一点的确定性很强,而长期要看系列酒的销量。

茅台已经过了高成长期,从19年以后收入增长就没超过20%了,不过从价值的角度来看,去年747亿的利润对应PE也就30倍,分红率1.7%,护城河很深,仍然是稀缺的优质资产。