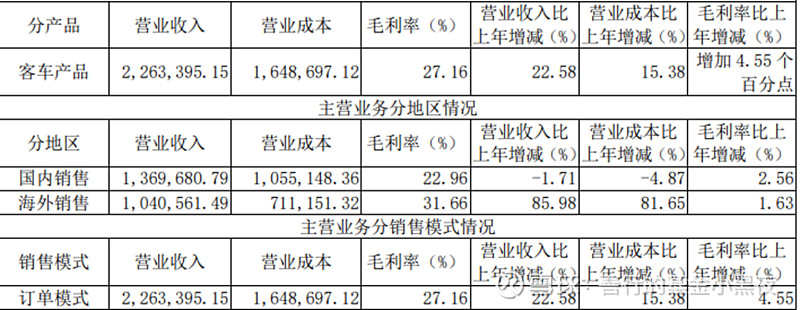

昨天,宇通客车公布了年报,去年营业收入270亿,增长24%,净利润18.2亿,增长139%。从收入结构来看,国内业务收入137亿,下降1.7%,海外业务收入104亿,增长86%。从毛利率来看,国内业务毛利率23%,海外业务毛利率31.6%,海外业务不仅收入增长快,利润也高,所以净利润才大增1倍多。

宇通主要产品是中大型客车,包括公交车、客运大巴、校车、景区车等,客车市场和乘用车,也就是小汽车市场完全不同,乘用车市场规模大,仅国内就是一个几万亿的市场,但竞争也很激烈。而客车市场规模不大,但行业成熟,竞争格局比较好。国内做客车的主要是宇通客车、金龙汽车、中通客车,宇通主要做高端和中大型客车,金龙汽车是高、中、低全部产品都有,中通客车主要是山东省内的公交车市场。去年国内中大型客车总销量也就8.8万台,宇通销量3.17万台,市场份额36%,另外两家金龙汽车和中通客车的市场份额各占20%和10%,三家合计市场份额超过60%,呈现1超1强1多的格局。

不过国内市场已经没有增长动力了,客车的需求方主要是公交集团、学校、旅游公司等政府或企业单位,在2009年到2015年的公交电动化时释放了一波需求,之后需求都是萎缩的,再加上现在地方财政紧张,很多公交公司都停摆了,国内市场是没什么好看了。去年宇通国内业务下降了1.7%,中通国内业务下降了40%。

未来需求主要看海外,一方面一带一路国家的经济正相当于我们的八九十年代,小汽车还不普遍,正是大量需要客车的时候,而欧洲国家石油供应紧张,对新能源客车有替换需求,疫情后的这两年,经济开始恢复了,客车需求也开始起来了。去年公司在海外收入104亿,占到总收入的40%,而前两年占比才不到20%。海外收入增长的不仅是宇通一家,去年中通海外收入增长了40%,金龙汽车也是海外收入大幅增长。

公司在去年初计划的销售目标是246亿,而去年实际完成270亿,年报中对2024年计划营业收入329亿,如果公司今年能完成销售目标,按照去年6.8%的销售净利率测算,今年公司净利润达到22.3亿,目前公司市值480亿,对应市盈率22倍,你觉得高吗?