在连续跌了三年后,医疗依然是本年度表现最差的行业之一。

从5月开始这两个月,没几天是红的,一路向南。

拉长时间来看月线,生物医药的板块指数回到了2014年。

如此大幅下跌,反应的是悲观的预期。在集采,ff,drg,地方政府医疗费用投入减少的大前提下,医疗的成长属性不被大家相信,未来10pe股息率高的一大堆。医疗还是刚需吗?

1,让我们回顾美国30年代的经济大萧条。

大萧条时期美国的11个社会现象:

01

普通人大量失业

失业是大萧条的显著特征

1931年美国失业率高达25%

02

生产过剩,消费不足,穷人消费不起

中产不敢消费,经济螺旋下降

03

股市崩溃,债市崩溃,利率上涨

工厂倒闭或者削减工人工资

04

房东大量驱逐没钱缴纳房租的房客

年轻人大量流落街头,或者投靠父母

05

回归大家庭

年轻人和青年夫妻投靠父母,岳父母

挤在不大的房子里生活

06

女性大量失业

失足妇女数量增加

07

生育率下降

都不想生孩子

08

男性不再注重外表,胡子拉碴

在家庭的女性以及保住工作的女性

不再追求时尚,回归传统审美,更保守

这体现在更长的裙子

更女性化的装扮

09

群众减少社交

人们大多用纸牌,棋类,低价的电影消磨时光

更多时间与家人在一起

10

逆向城市化出现,回归农村

更精细的种地,获得粮食

11

精神匮乏,精神病人大增,

宗教盛行,神棍和邪教层出不穷。

美国大萧条时期的医疗发展:无论经济状况如何,人们对于健康和生命的关注都是持续的。在经济大萧条期间,医疗保健行业仍然相对稳定,因为人们依然需要医疗服务和药物来治疗疾病。而且,人们也更加关注预防保健,导致整个行业的需求不会像其他行业一样大幅下滑,仍能够赚钱。此外,经济大萧条可能导致医疗资源的紧张,人们对医疗保健的需求也会相应增加。因此,医疗保健行业可以通过提供医疗服务、药品和设备等来满足人们的需求,并从中获利。

2,日本失去30年的医疗发展

回顾日本90年代,美日贸易问题,汇率战下汇率崩盘,房地产行业崩盘,资产负债表衰退引发的种种问题。

经济增长陷入停滞---失业率上升--居民收入增速下降--消费预期下降

90年代日本消费变化主要有三大特定的背景:

经济恶化---资产泡沫和汇率崩盘引起

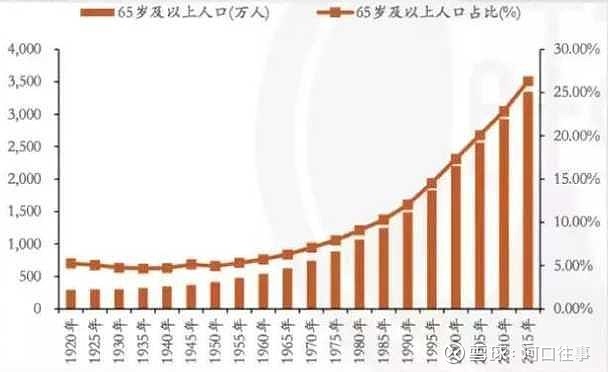

人口老龄化--日本70年代中期开始出现拐点,90年代向下趋势明显,人口增长停滞

家庭小型化

单身家庭增多,户均人口下降

日本单身家庭占比从1990年的23.1%上升至2000年的27.6%,至2022年已达到36.2%的高位!

家庭小型化趋势从80年代开始表现的更为明显,其中4人、5人及以上的家庭占比由1980年的25%、20%分别下降至2000年的17%、12%,而同期1人、2人的小型家庭占比则从20%、17%分别上升至28%、25%。

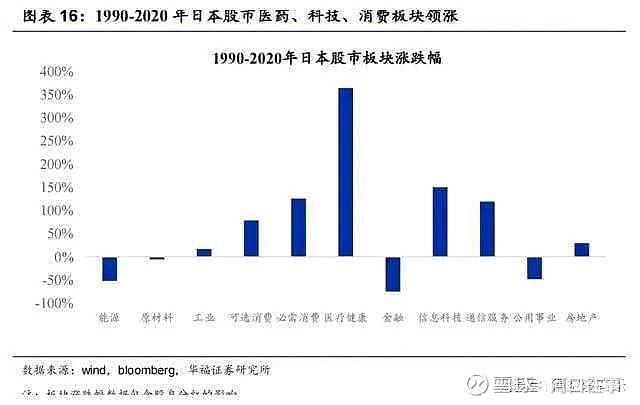

医疗保健成为了日本失去30年涨幅最大的板块。

战后的二十多年里,与日本经济一同飞速发展的,还有国民的医疗费用,这一数字从1954年的2152亿日元增长至1974年的5万亿日元,占GDP的比重从1960年的2.5%增至1979年的4.9%。

不断上升的医疗费用占比,让社会负担持续加重,而更为严重的是,老龄化趋势所带来的医疗支出的快速上升正在使情况加速恶化,医疗体系的难以为继乃至崩盘似乎只是时间问题。

如此情况下,控制药品价格几乎成为摆在决策者面前的唯一选项。

1981年,就在日本65岁以上人口占比首次超过10%的次年,政府决定定期降低国民健康保险(NHI)名单内的药品价格。

到了1988年,日本更是启动了一项针对13000多种药物的降价政策,被国内称为日本版“集采”,规定每两年进行一次对医保目录品种的价格调整,次均降幅超过6%,一直延续至今。

效果十分显著,整个80年代,医保名单中的药品价格平均下降了47%。

值得注意的是,在新药定价机制上,日本政府针对仿制药和原研药进行了区别对待:改变了传统的基于药品销售量的定价标准,转向综合考虑治疗价值、药物成本以及国际药品价格等多种因素。

结果是,在日本新药定价的过程中,仿制药的价格一般为原研药的50%~70%,创新的地位被进一步提高。

上述价格制度的确立,深刻影响了日本制药业的竞争格局。

3,中国的医疗行业的未来

(1)老年化是中国未来三十年最确定的趋势,老年人对医疗的需求相比年轻人成倍的增长,这个尚未被市场认知与定价。

(2)集采与ff挤压的水分使得医疗行业估值被压制,平均利润率只有和制造业相当的10%,后期寻求更多的支付渠道,提升服务价格是必经路径。

(3)以创新药为首的医疗新的生产力得到极大的发展,未来参与国际竞争是大国崛起的必然。

(4)医疗是特殊消费,其刚需属性不被扰动。

4,看最近公布的几家医疗企业的业绩,还是相当不错的。比如健帆生物,心脉医疗,微电生理,甘李药业,诺泰生物。可能还不错的还有英科医疗,艾力斯,迪瑞医疗等等。根据实地的调研,ivd整体还是保持了一个10%左右的增速。因为ivd是医生的眼睛,是所有诊疗活动的起点,追踪这个数据就可以看出医疗还是刚需,受到环境的冲击是比较小的。

所以这一轮的下跌,不太是基本面的问题,而是各种因素下的流动性危机。部分的票,由于错杀,具备了较好的投资价值。