1,本次集采续标对春立有何影响

看了很多对本次骨科集采续标的表述,感觉都还不够清晰,自己去做了一个表格。

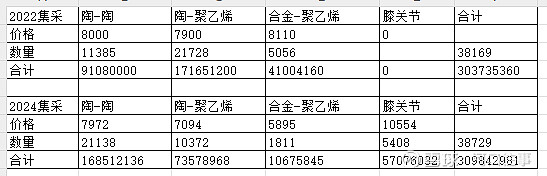

陶-陶大幅增长,总金额从0.91亿元到1.68亿元,价格基本持平,数量翻倍。

陶-聚乙烯的大幅下降,从1.71亿到0.73亿,价格下降806元,数量减少一半。

合金-聚乙烯的大幅下降,从8110元到5895元,数量从5056个到1811个。

总结:髋关节从3.03亿到2.52亿,减少了0.51亿。

膝关节2022年没中标,2024年中标0.57亿,增量。

整体来看,稳住了基本盘,价格也有部分的下滑,不过也还在可接受的范围内。从春立本身的占比来看,中标产品与非中标产品约为5:5,也就是说目前的报量大约只有2亿营收,还有部分没有报量,其他的是非中标产品与非首次置换关节产品。

2,海外的增速情况

海外保持了较快的增长,2023年增速约为100%,2024年约为50%,规模来到3亿。

3,2024年营收与利润预计

把关节分为集采线和非集采线,非集采线预计增长1亿,海外增长1亿,整体营收增速10-15%,利润增速10-15%。

4,毛利率与净利率的情况

Q1来看,毛利率稳中有升,整体还是较好的,净利率也约有提升,预计2024年净利率也在23-24之间。