$安图生物(SH603658)$ $新产业(SZ300832)$ $迈克生物(SZ300463)$

体外诊断(In Vitro Diagnosis,即IVD)是指在人体之外通过对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务。随着科学技术的快速发展,尤其是现代生物技术、单克隆抗体技术、微电子处理器、光化学等方面的重要突破,全球体外诊断行业先后经历了“生化、酶、免疫测定、分子诊断”四次革命,度过了起步期和成长初期,已形成了一个价值上千亿美元的成熟产业。体外诊断产品细分领域较多,一般而言,按检测方法或原理划分,体外诊断产品包括生化诊断、免疫诊断、分子诊断、POCT(即时诊断)、凝血类诊断和血液学等类别;从产品应用场景来看可分为中心实验室、即时诊断(POCT)。

1,整体市场规模及占比

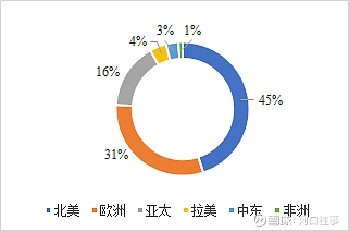

根据Kalorama Information 的报告,2023年全球体外诊断市场规模预计达到1,060亿美元,未来5年,全球体外诊断市场规模将保持3.8%的复合增长率,至2028年,预计将达到1,280亿美元。目前北美、西欧、日本等发达经济体国家是全球体外诊断产品的主要需求市场,2023年这些地区市场需求量约占全球IVD市场总量的74%,但市场需求相对稳定,增长较为平缓;而中国、巴西、土耳其、墨西哥等新兴经济体国家虽然占比较低,但由于人口基数大、经济增速高,近几年医疗保障投入和人均医疗消费支出持续增长,体外诊断作为新兴产业拥有良好的发展空间,市场需求增长更快。

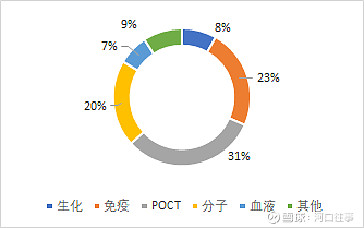

从体外诊断细分领域来看,POCT类产品的市场规模最大,占比约31%,传统的临床生化和免疫诊断市场规模占比分别为8%和24%,分子诊断类产品市场规模占比约20%,这几个细分领域的市场规模合计已超过80%,而微生物学组织学、流式细胞学、质谱等虽然目前规模较小,但其增速较快,市场规模占比逐年增加。

全球竞争格局上看,龙头企业的表现依然非常突出。排名前二十的IVD企业就占了全球近80%的市场份额,虽然2023年受分子检测产品市场需求变化使得这些公司诊断收入呈现下降,但自2018年至2023年的收入复合增长率仍达8.5%,这与各公司的产品创新、市场扩张和战略收购整合有关。目前全球诊断市场排名前五的雅培、罗氏、丹纳赫、西门子和赛默飞世尔,雅培公司快速诊断产品推动了销售高增长,2021年首次超越罗氏成为全球第一,雅培除连续血糖监测系统销售处于领先外,也是免疫分析领域的领导者,同时在分子诊断方面也有所布局,雅培分子诊断将专注于癌症、产前疾病、传染病和其他遗传性疾病的评估和管理测试。而罗氏诊断凭借其在几乎每个测试领域的卓越表现,在 IVD 市场占据主导地位。总而言之,这些顶级公司掌握着体外诊断全产业链的资源和核心技术,优势尤为明显。

中国体外诊断行业发展趋势

我国体外诊断行业起步于上世纪70年代末,经历了产品引进阶段、自主生产阶段,目前已过渡至快速成长阶段。近几年随着中国经济的高速发展,城镇化、人口老龄化的不断加深,医疗保险覆盖率的提高,人均医疗开支的上升,医疗需求将逐渐释放,我国已成为全球增长最快的IVD市场之一。根据由全国卫生产业企业管理协会医学检验产业分会、中国医疗器械行业协会体外诊断分会、上海市实验医学研究院体外诊断产业发展研究所联合主编的《中国体外诊断行业年度报告》(2023版)数据显示,预计2023年中国体外诊断市场规模为1,200亿人民币,其中国产产品约占50%。近几年随着国内医疗支付改革、集中带量采购、技耗分离等政策不断推进,驱动国产替代加速。

我国体外诊断市场由免疫诊断、生化诊断、分子诊断、血液学及体液、即时检验(POCT)等细分领域构成。其中免疫诊断是最大的细分市场,免疫诊断主要包括化学发光、酶联免疫、胶体金、荧光免疫等,免疫诊断市场规模增速在经历短期回调后,仍将保持较高的水平,预测未来几年国内免疫诊断市场将维持15%左右的复合增长率,目前我国免疫诊断市场的大部分份额仍被进口品牌厂家占据。生化诊断属于传统板块,已经处于成熟期,增速较慢,国产替代进程快,且随着肝功集采的落地以及集采项目的扩容,省际联动的展开,生化市场容量将会缩小,市场规模可能周期性下降。分子诊断是精准医疗的技术基础,也是未来体外诊断增速最快的板块,处于行业成长阶段,主要包括核酸检测和生物芯片两大类,主要用于遗传病、传染性疾病、肿瘤等疾病的检测与诊断,在经历了短期市场需求爆发式增长后,预计未来几年国内分子诊断市场将保持着较高的复合增长率。血液学及体液包含血细胞、血凝、血型、尿液等多个细分诊断板块,国内血液学及体液诊断厂家相对较少,市场集中在进口品牌和头部厂家。即时检验(POCT) 凭借其产品使用方便、快速的特点已成为国内体外诊断市场发展最快的板块之一,预测未来几年国内POCT市场将维持 20% 左右增速。

我国体外诊断产业发展初期因其技术水平和产品质量与国外差距较大,主要以学习和模仿国外产品技术为主,随着研发不断突破和对技术创新的日益重视,国内体外诊断产业涌现出一大批国内优秀企业,它们围绕着生化诊断、免疫诊断、分子诊断、血液学及体液、细菌与微生物检测、即时检验(POCT)六大细分领域,由代理到自产、由单一产品到产品系列、由低端市场到高端市场,逐渐提高国产产品在我国体外诊断市场中的份额。现阶段,进口高端品牌依然占据了60%以上的国内市场份额,进口替代空间巨大。医疗器械行业的发展是国家高端制造业发展水平的标志,同时也关系到公共卫生、疾病防控、健康保障体系建设和医疗体制改革等诸多民生问题。因此,近年来国家出台了多项政策支持和鼓励国内医疗器械行业的发展,降低医疗成本,促使行业更加规范,提升企业的创新能力。一方面国家产业政策对行业的发展具有积极的促进作用,鼓励高端设备进口替代、分子诊断技术升级和精准医疗临床应用以及即时检验(POCT)便捷化是未来发展的方向;同时,随着实验室对成本效益日益增长的需求,多重检测以及实验室自动化乃至人工智能的立用将更符合临床发展趋势。另一方面医疗器械常态化集中带量采购、医疗服务收费、医保支付改革、严格监管等将成为未来行业政策关注的重点,也将加剧体外诊断行业的竞争格局。

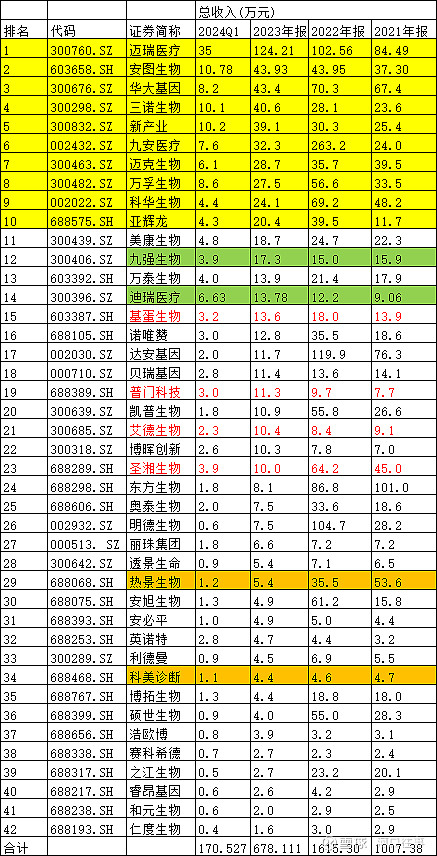

2,国内主要企业的营收情况

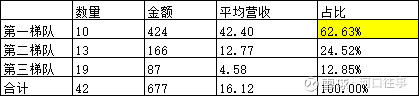

国内企业,明显分为三大梯队,第一梯队是金额在20亿元以上的,企业数为10家,第二梯队为10亿元以上的,企业数为13家,其他19家为10亿元以下的,占比及分布情况如下:

三个梯队的占比分别为62:24:12,这个占比和一二三级医院占比的情况差不多,都是头部集中的状态,其中一二三级医院营收占比大约为10:25:65.

3,主要企业的核心投资逻辑

前10里面最亮眼的依然是发光五虎,第一是化学发光赛道是IVD的第一赛道,而且占比还在不断的提升之中,第二是化学发光独有的封闭式(各家机器和试剂不通用,各家的技术路线也不同,类似于独家竞争),第三从实际的营收增速也可以看出,五虎都在不断的进步之中,2-3年后,IVD的前五应该毫无意外的排在前五。

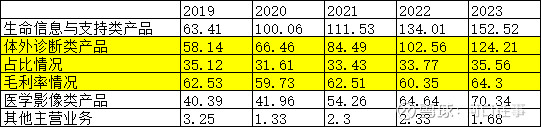

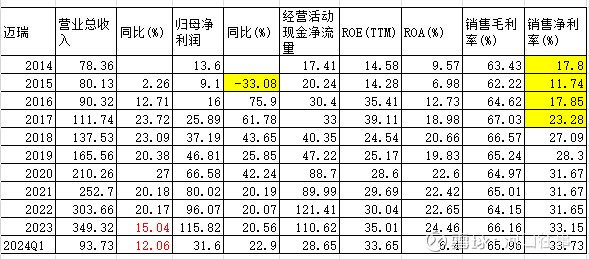

迈瑞医疗:整个医疗器械的一哥,也是IVD的一哥。

IVD占比在35%左右,毛利率在64.3%,海外占比约为40%。其中迈瑞在生化排名国产第一,化学发光国产第一,加进口第四,血球国产和整体都是第一,凝血国产第一,分子部门三建三撤,目前还是有分子团队的。整体而言,迈瑞是医疗器械的一哥,也是IVD的一哥。

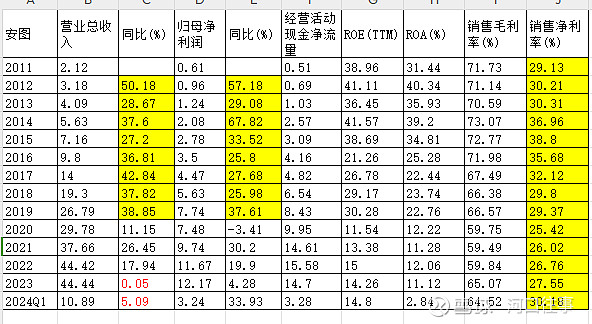

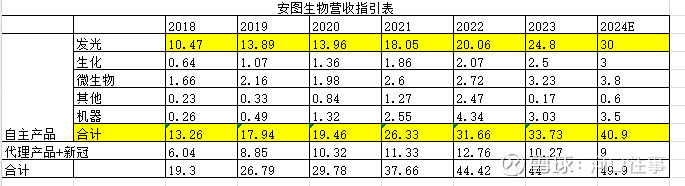

安图生物:发光前三,储备分子、质谱产线,流水线国产先行者

从2011年以来,安图在19年前保持了年化35%的复合增速,虽然近期增速有所放缓,但是大格局不变。从毛利率与净利率的情况来看,毛利率一直保持在60以上,净利率也在30以上,是发光赛道的前三选手。

整体化学发光保持了较快的增长,而且储备了微生物+分子未来两条管线,预计在国产替代、全球经营的大环境下,安图将迎来最好的发展阶段。

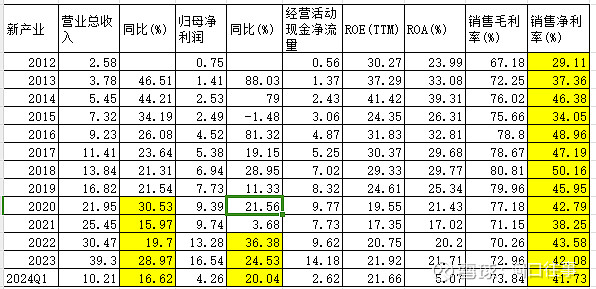

新产业:全球经营的先行者,海外数据亮眼,发光前三

新产业在19年疫情后借助新冠疫情开启全球化,海外装机数猛增,海外经营保持快速增长的势头。

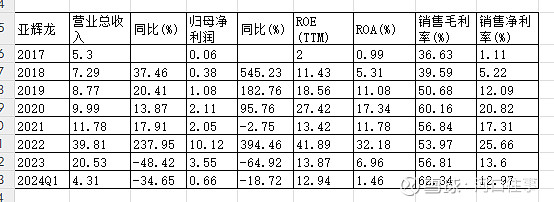

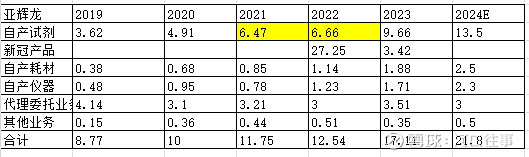

亚辉龙:自免新贵,发光增速五虎第一

剔除代理及疫情产品的营收情况如下:

亚辉龙取得发光第一的原因在于:三级医院进院推进较好,前一百名标杆医院和三级医院占比均是业内前列,自免特色赛道选择较好,有较好的入院产品力,学术和营销结合较好,加上前瞻的装机数据,使得亚辉龙的增速排在行业前列。

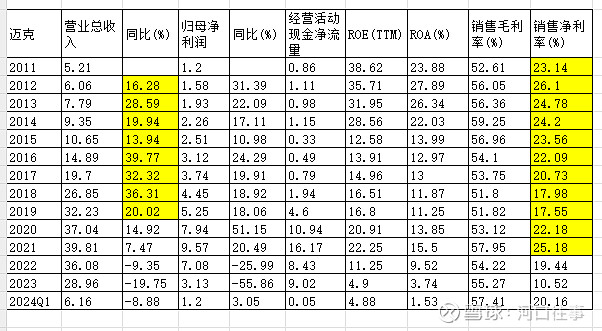

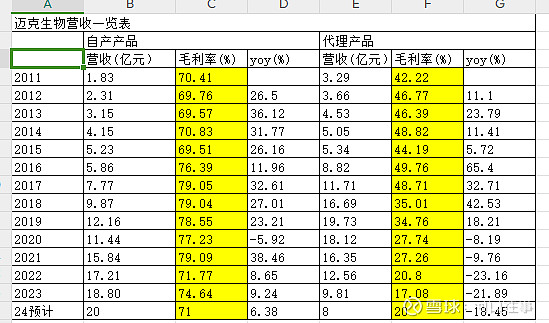

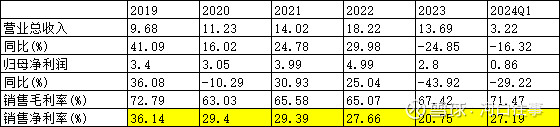

迈克生物:ALL IN流水线,潜伏的王者

剔除代理产品后迈克的数据:

迈克的生化产品规模约6亿,排在国产前列。迈克的血球产品也是仅次于迈瑞,国产第二。迈克的发光在第四第五之间。迈克的流水线在2023年排名国产第一,公司也把在流水线的发力作为未来十年的重点,目前尚在布局区,还未到收获期。但是目前的公司估值比较低,是可以低位重点观察的公司。

4,IVD的特色公司

基蛋生物:心肌领域的王者,发光领域的追赶者

基蛋生物的核心产品是免疫荧光测心肌和炎症,这个占比在90%以上。目前荧光免疫的机器装机量在7000台左右,单产10万,则7-8亿的营收是基本盘,这个领域的毛利率在80-90%,净利率在40%,如果不做发光,基蛋也是一个明星公司,但是从2014年布局发光,在10年研发投入10亿后迎来曙光,发光也开始贡献利润,预计基蛋生物2024年的利润为3.5-3.6亿,2025年的利润达到4.5-5亿,目前的估值已到开枪位置。目前的基蛋还有景川诊断的纠纷需要处理,相信管理层会迅速处理好,把精力聚焦于企业的发展之上。

艾德生物、圣湘生物:分子诊断的闪耀双子星,一个聚焦于肿瘤伴随诊断,一个聚焦呼吸道。

热景生物:单人份发光的王者,目前发光规模3.5亿,主要是肝癌三项和心肌、炎症。

普门科技:电发光的特色,目前发光规模3.6亿,糖化也是公司的特色项目。