2023年,公司持续践行以临床需求为导向、以产品创新为动力的经营理念,持续聚焦常规业务,全力开拓市场,充分发挥自主研发创新和IVD全产品线布局等优势,强化成本费用管控、推进各项工作提质增效。报告期内,公司在保持POCT领域市场领先地位的同时,加大化学发光、生免流水线、分子POCT等市场开发进度和产品布局,加快MG6000i全自动化学发光仪器、Metis800灵动系列流水线等新品上市进度,为公司IVD全面发展及全产业链建设的战略目标夯实基础,不断提升公司在行业中的竞争优势。

1,营收与利润增长情况

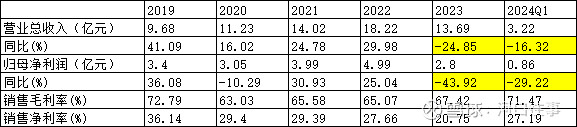

营收前面四年都保持了较好的增长,2023年是新冠基数的原因,真正自主产品的增速为25%左右。

扣除新冠基数后纯自主产品的营收对比

把检测业务、代理业务、新冠业务都定义为其他代理业务,只算真正的自主产品营收,则18-23年保持了10.91%的年化复合增速,从2020-2023年这四年的复合增速来看,则保持了18.34%的复合增速,整体还是非常不错的。当然,这四年基蛋的股价没有反应这种增长,反倒回到了历史大底附近。

21年创出新高22元,目前9元,这是很多基蛋玩家的意难平。

2,从产品线来看(POCT条线)

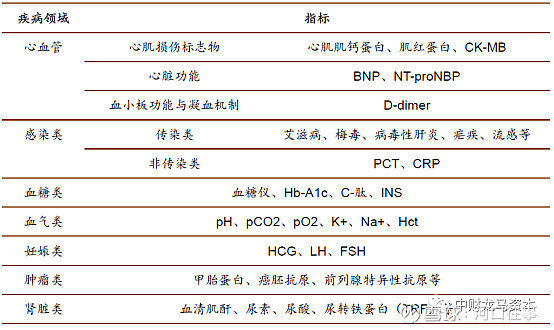

POCT的英文缩写为(Point of care Testing),意为床旁检验或者即时检验,是指在采样现场即刻进行的快速诊断,省去了标本在实验室检验的复杂处理。WHO对POCT的定位为:经济、灵敏、特异、简便易用、快速、装置简单,这样的特点决定了她的定位,所以POCT在医院的应用场景无非就是下面的场所。

POCT的发展史,自1993年怡成的第一台血糖仪,目前POCT的市场不管是方法学还是设备,都层出不穷,从传统的半自动,到现在全自动,从酶联免疫胶体金或者荧光免疫,走向现在的小化学发光、微流控等,整个的POCT市场都在向着大规模应用的方向发展。

POCT各细分市场占比情况

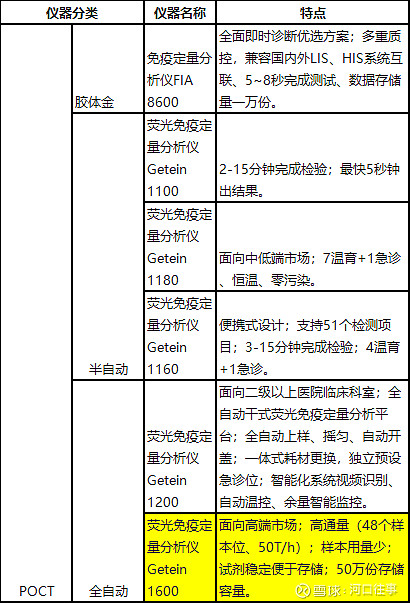

基蛋的POCT产品

特别是1600的产品,市场存量7000多台,单产10万,主要用来测心肌和炎症,是POCT中最能打的产品,也是所有POCT测心肌和炎症最能打的产品。

分条线来看,POCT(剔除新冠)条线2023年收入73,968.65万元,同比增长12.99%,公司核心产品之一Getein1600呈现稳步增长的发展态势,报告期出库900余台;持续巩固了公司在POCT领域的领先地位。

3,公司的发光产品

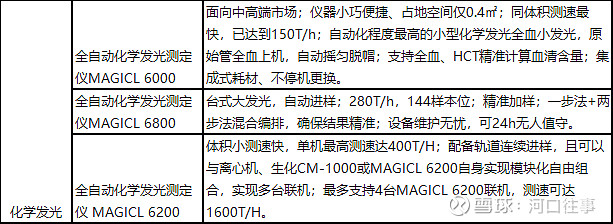

小发光带动了常规项目的拓展增量,报告期内小发光(MAGICL6000+MAGICL6000i)出库960余台,在二级及以上医院覆盖率70%以上,受益于小发光装机的持续放量和检测菜单的不断丰富,化学发光条线呈现快速增长,实现销售收入20,221.33万元,同比增长141.58%。为加速提高小发光在不同等级医院的终端覆盖,公司发布了MAGICL6000i,主要面向二级及以下医院。与MAGICL6000相比,MAGICL6000i的测速提高至200T/h,位列小发光领域可达到测速的第一梯队,仪器结构中不含MAGICL6000中的HCT(红细胞压积检测)检测模块,仪器成本进一步降低,结合公司对MAGICL6000i灵活的销售政策,有望持续扩大MAGICL6000和MAGICL6000i在不同等级医院的终端覆盖面。报告期内国内化学发光试剂产品新增23项注册证,丰富了公司化学发光试剂在心脑血管、炎症及细胞因子、贫血、激素、甲功、肾功、骨代谢等检测领域的覆盖,截至2023年12月31日,公司拥有化学发光项目101项,已基本满足临床检测需求。

4,公司的生免小流水线

报告期内,公司大力推进创新型流水线产品战略,正式发布产Metis6000全自动生免流水线,Metis6000全自动生化免疫流水线是公司自研自产的一款更适合医学检验实验室的全自动生化免疫流水线,集成了MAGICL6200免疫模块(单机400T/h)及CM-1000生化模块(单机1000T/h),搭载SH80样本管理系统和SHC200离心开盖模块,具备去盖、离心、实时急诊检测、视觉识别等功能,助力医疗质量与运营效率提升。相比于传统流水线占地空间大,对实验室条件要求高,难以匹配广大的区县级及以下医院对流水线的需求,Metis6000生免流水线双模块占地面积仅需2.6 ㎡,能够广泛应用于三级医院急诊检验、二级及以下医院中心实验室、体检中心等,具有高效、智能、轻便、灵活的特点,配备丰富的生化免疫检测试剂套餐,可提供近200项自产生化和免疫试剂菜单,够满足检验科日常门诊、急诊检测需求。自流水线上市以来,公司积极抓住基层医院、二级及以上医院检验科对高性价比流水线的需求,全面加快Metis6000全自动生免流水线在终端市场的验证和覆盖,报告期内累计装机近70条,其中二级及以上医院装机占比超过50%,Metis6000全自动生免流水线以极致的空间利用和自研自产的成本优势得到医疗终端的良好反馈,后期随着终端覆盖的不断扩大和试剂的陆续上量,有望带动生免业务条线增长。

5,公司的费用情况

公司的销售费用和研发费用其实和行业内其他公司没有太大的区别,都是销售16%,研发10%。但是为了开发小发光和小流水线,公司的研发费用在2023年达到了15.92%,销售费用为25.38%,主要是在规模收入效应没有形成之前,对经营造成的压力。等规模效应后,利润增速会快于收入增速。

整体而言,基蛋生物在保持荧光平台优势的同时,积极拓展发光线和生免小流水线,随着业务逻辑的兑现,营收和利润将保持较好的增长,我们期待2024年基蛋能交出一份较好的成绩单。