年报就是一年的成绩单,一年结束了,你以什么成绩向股东,向公众展示你一年的成绩。有的企业90分,继续憧憬下一年的经营计划,有的企业70分,只能算及格。无论别人如何评价你,结果就是一切,数据不会骗人。

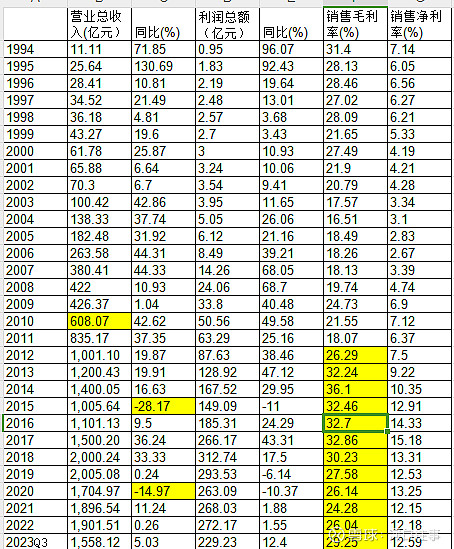

1,安图的五年

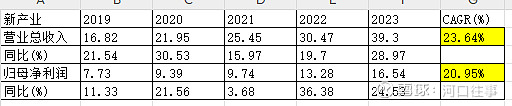

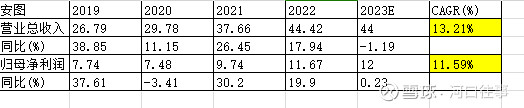

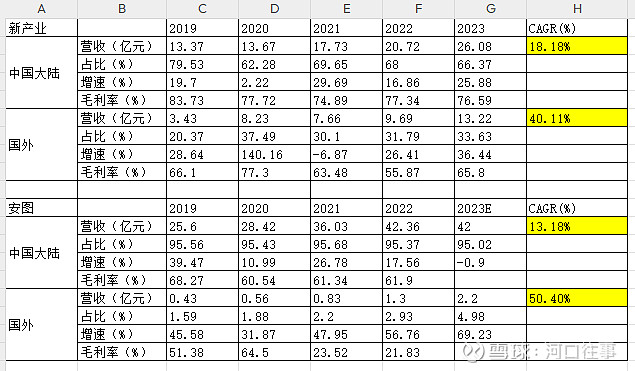

19年的时候,新产业差安图10亿,23年的时候,两者差距很小,剔除代理业务,新产业反超安图。最明显的是在海外区域,新产业的海外收入已经达到了1/3,安图的占比还只有5%。

新产业的海外从3.43亿到13.22亿,出口金额位居IVD行业第二,安图的海外才起步,2023年预计才2.2亿,差10亿。国内营收安图42亿,新产业26亿,差16亿,不过新产业5年复合增速18%,安图只有13%(如果单算化学发光安图有20%左右的复合增速,主要是安图还有代理的业务是不增长的,从而拖累了增速)

所以在这五年,在疫情三年的大环境下,在中国IVD企业初探出海的大环境下,安图与新产业有不同的战略选择,新产业的选择是:专注发光,做大做强,海外是快速增长极。从结果来说,新产业完全正确,在国内受到疫情扰动检测量下滑的20、21、22,新产业借助疫情快速的把机器布局到海外,每年出口的机器都是爆炸式增长。

疫情过后,新产业引进常规项目,海外复合增速40%,完美。

安图的战略是:以流水线为核心,打造实验室全品类。比如生化、分子、微生物、凝血。安图的流水线存量近300条,妥妥的国产第一,分子相比于迈瑞三次设立分子检测部门,三次解散,安图一直非常坚持。安图的分子在五虎里面是遥遥领先的。安图希望在下个3-5年用海外和分子再造一个安图。从结果来看,安图是不满意的。分子没有吃到新冠的红利,商业化还需要时间。流水线目前的存量还太小,对整体营收的影响还比较低,海外虽然在大力布局,但是基数还是太小。

2,巨头的竞争

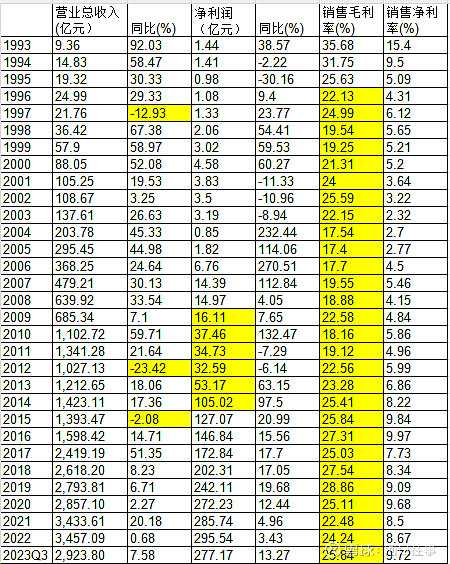

巨头都是以10年为单位来考虑战略的,所以一时的营收和利润并不重要。看看格力美的的30年,看看五粮液和茅台的30年。都是江山各有人才出,各领风骚数10年。

美的的30年

格力的30年

营收上,2000年前,格力美的交替领先,从2000-2010年,两者逐渐靠近,10-14年,格力单品类和美的多品类差不多,直到2023年,营收拉开1倍的差距。在净利润上,美的13年利润只有格力的1/3,到2022年,利润美的反超格力。

所以终局的思维来看,暂时的起落并不重要,而是能不能检查自身,把自己的长短处看清楚,积极布局下一轮的竞争,这样才能赢得未来。

3,安图和新产业的未来

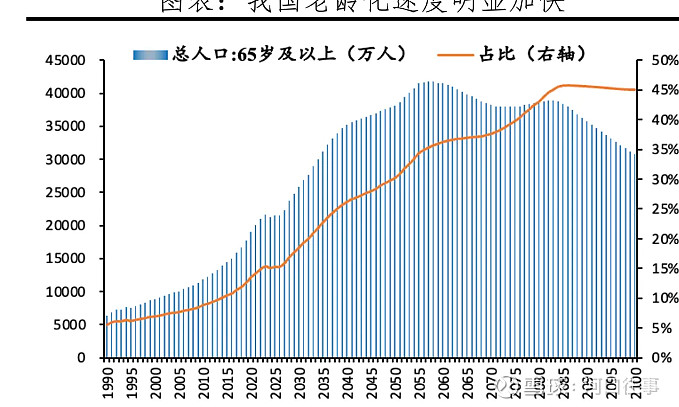

IVD作为医疗活动的起点和入口,加上化学发光独特的封闭性方式,使得化学发光企业的商业模式独特。对于未来,我们对国产替代与老年化是预估不足的。

先说老年化,一鲸落,万物衰,老龄化总体是一个负面因素。我们再次把日本作为镜像,可以看见老龄化带来医疗支出的大幅提升。医药将是仅剩的有确定性增量行业之一。

日本是目前全球老龄化程度最高的国家。1993年成为拐点,老龄化率快速提升,卫生费用占GDP比重持续攀升,2022年达到11.5%。而我国的占比只有7%。

日本老龄化人群人均医疗支出远高于其他年龄段人群,据申万宏源医药统计,2019年≥65岁人群人均医疗费用为75万日元,是0~14岁人群的4.6倍、15~44岁的6倍、45~64岁的2.6倍。日本老龄化人群也成为各大病种医疗支出的主体,2019年65岁及以上老年人,在循环系统疾病(主要为高血压、心脏病和脑血管疾病)医疗支出中占比80%,在肿瘤医疗支出中占比66%,在内分泌、营养及代谢系统(主要是糖尿病)医疗支出占比69%,在神经系统阿尔茨海默病医疗支出中占比98%。

日本老龄化带来疾病谱变迁,65岁以上人群医疗费用主要支出为慢病,2019年疾病费用支出TOP10:心脏病(不包括高血压)8.2%、脑血管疾病7.3%、高血压6.8%、骨折6.1%、精神和行为障碍4.4%、糖尿病4.2%、关节病2.5%、脊柱疾病2.3%、肺癌2.3%、结直肠癌2.2%。

相距30年的镜像,2023年中国老龄化水平与日本1993年相当。

2022年,中国卫生总费用初步推算为84846.7亿元,占GDP比重为7.0%,远低于发达国家的平均水平。退休潮来临,医药需求井喷。黄金一代正好与第二次婴儿潮重叠。1962年-1975年补偿性生育来势汹汹,是我国历史上出生人口最多、对后来经济影响最大的主力婴儿潮,年均出生人口高达2583万人,造成2022年-2035年老龄化的激增(60岁以上)。

再说说国产替代。目前的三级医院占比整个检验端65%以上,而90%的发光是罗雅西贝四大家族占据。在没有外力的推动下,三级医院的进口品牌占据格局板结化,根本没有办法进行突破与替换。在集采的大格局下,罗雅西贝占据三级医院90%的时代已经过去了,在国产性能和进口性能差不多的情况下,医院更愿意选择更有性价比的国产试剂,这也是ZZ正确之一。对于经销商而言,进口的机器和维保费用远远高于国产,出厂价也比国产高出太多,在集采价格一定的情况下,选择更有利润空间的国产品牌也是顺理成章的。所以真正的替代一定是发生在三级医院,一定是迈瑞、新产业、安图作为首选,至于最大的红利被谁取得,就看各家的操作水平了。

出海、流水线、分子诊断都是未来的关键。团队、管理、研发也是关键的因素。过程第二,结果第一,一个优质的企业是永远不怕比成绩的。

投股票就如同培养小朋友,明天就发成绩了,你是兴奋,还是忐忑,还是伤心无助,还是开怀大笑,数据不会陪这些人演戏。