前一段时间在研究可孚医疗,对于可孚的最核心逻辑是它是家用医疗器械的龙头,而且线上化率达到了70%。随着家用医疗器械的逐步线上化,这也是阿里大健康和京东药房重点推行的品类。家用医疗器械品类多,sku多,而且单件价格不高,对物流与流程管理有很高的要求。随着抖音与拼多多在医疗电商的崛起,这其实也是一个非常好的赛道,在时代红利的加持下,可孚的未来可期。

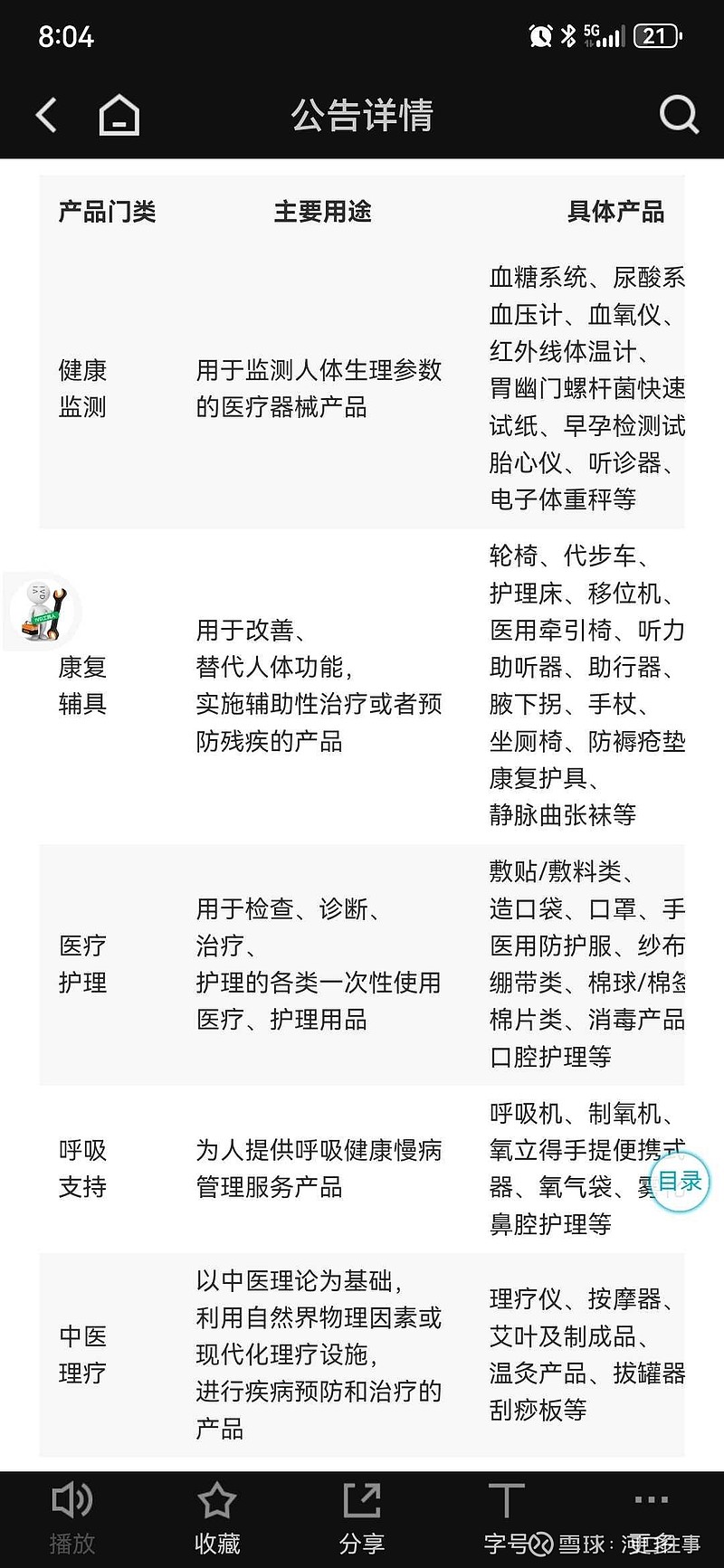

1,可孚操作的产品。

主要是这五大类,其中最核心的产品包括听力助听器,2023年半年报披露销售额达到9000万,550家门店,预计未来3-5年都会保持快速的增长。轮椅,口罩,血压计,温度计,制氧机这些品类都应该已经过亿,其他超过千万级别的也有很多单品。公司线上销售占比70%,其他为给老百姓,益丰等线下连锁供货,还有一部分线下是自营的健耳听力店,年销售规模2亿,23年整体营收预计在30-32亿。

2,可孚的核心逻辑。可孚是非常稀缺的医疗电商龙头。可孚在湖南长沙和岳阳湘阴有两个电商产业园,在电商产业园的东西如口罩生产出来后经打包打印地址后直接到快递中转站,省去了包装与收件的费用,因为物流费用在整体费用里面是大头,所以这个前店后厂的模式最最核心的是成本与费用控制的问题。

产品毛利率:整体能做到40-45,主要是线上的价格非常卷,都是比供应链能力与价格规划能力。公司产品60-70%实现自产,有好的单品公司也可以收购。最核心的还是选品能力,选到好的爆品,自然销售有保证。

费用与净利率:整体销售费用约为20%,管理加研发费用10%,所以净利率约为10-15%。

销售费用:销售费用最大的是投流,人员,物流,分别约为10%,3-5%,5%。投流是最核心的,关系到流量买回来后转化效率的问题。第一看投流产生的销售效果,第二看复购率。物流费用可以规模效应,但是因为价格下降也会产生物流投诉等。

所以医疗电商的高阶数据包括来店率,转化率,投流效果,爆品占比,好评率,退货率,复购率等等。

3,所以可孚的商业模式可以理解为超级周转的公司。一个产品在流水线上生产,下线就到快递,第二天第三天晚上就到消费者手中,无库存,无经销商,都是现金生意(线上结款周期7-30天)。所以可孚就是一台流动的印钞机,但是精细化管理是他的精髓,所以需要erp系统去做一些精细化管理。

目前位置市值76亿,账上现金35-40亿,加上每年3.5-4亿的利润,整体估值在合理水平。如果能吃到医疗电商的时代红利,保持20%的复合增速,则公司处在较好的投资位置。

以上仅为个人投资笔记,不指导投资,请自行把握投资决策。$可孚医疗(SZ301087)$