普门是ivd中发年报比较早的,所以第一个读研报的系列就写了他。恰逢今天大跌8%,基本回到年前暴跌的底部,是底部机会还是公司被高估,时间会证明一切。

1,普门的业务虽然只有康复医美线和ivd线,但是研究它的难度也是非常大的。由于主要管理层都有过迈瑞的履历,所以普门很多细分业务在招股说明书和年报里找不到,只能问产业的朋友。当然,由于统计口径的不同,数据会失真,但是大的数量级是不会错的,大的逻辑也是能够一窥一二的。

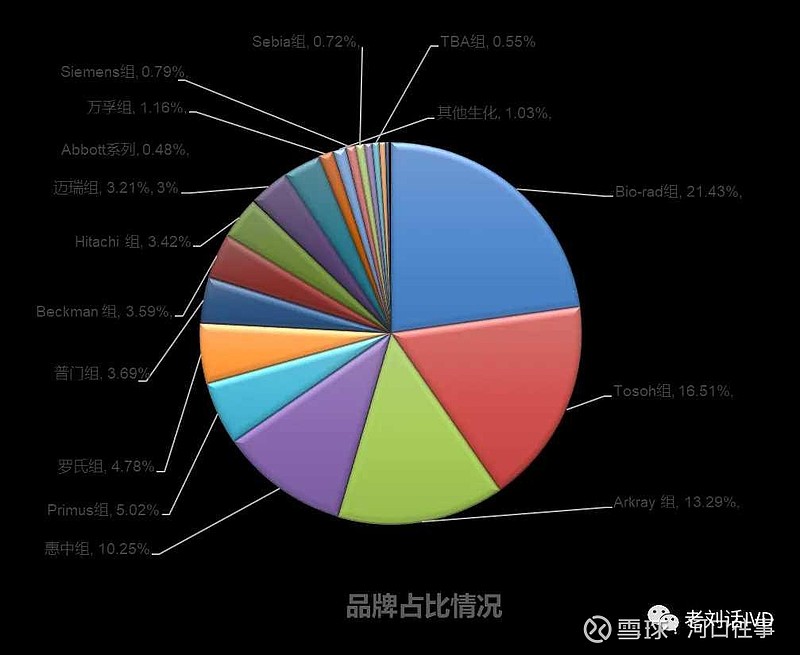

2,ivd主要分为糖化,发光,荧光,特定蛋白检测四大类。其中最大的两块是糖化与发光,而且基本都是非常有特色的。

糖化血红蛋白的测定有三种方法。

空腹血糖(FPG):操作简单,但不够灵敏,容易漏检;结果不够准确,与金标准OGTT 的符合率不高;

糖耐量试验(OGTT):糖尿病诊断金标准,但操作繁琐,需多次抽血,且耗时长,不适合普筛

糖化血红蛋白(HbA1c):可反映 2-3个月血糖水平,多用于临床确诊患者,目前标准不统一。

糖化血红蛋白的市场如果以出厂价计算大约为15-20亿,是一个还算不错的市场。

普门在其中的占比只有3.5%。因为普门主要是做海外,国内较少。按照我国有1.7亿糖尿病患者来计算,一年检测4次,一次收费20元,则整体市场过100亿。但是到出厂价可能只有3.5元,则市场规模约为15-20亿。目前普门在国内销售还只有1个亿,还有巨大的市场空间。

3,发光项目。普门的发光为电化学发光,也是国内少有的用电化学发光的上市公司。发光项目主要是检测心肌和炎症,目前装机存量为1800-2000台。按照12-15万的单产算,则规模约为2.5-3亿。后期如果推进全项目(甲功肿标激素)等,加上生免流水线,则未来的想象空间还是比较大的。2024年公司规划流水线为装机60条。

4,其他业务。整体ivd的业务为8亿左右,糖化为3亿,发光3-3.5亿,则其他荧光,特定蛋白的机器约为1个多亿的规模。考虑到糖化和发光都有较大的市场空间,则24年保持20%左右的营收和利润增速是可以期待的。目前估值约为20倍,则在合理偏低的位置。

以上数据不确保正确,是推测数据。不指导投资,请自行决策。