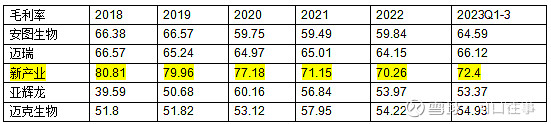

1,毛利管理能力

整体新产业的毛利率在化学发光五虎中都是第一档,是唯一超过70个点的企业。亚辉龙和迈克有代理业务拉低了毛利率,但是如果减去代理业务,新产业也是唯一的第一档。核心原因是新产业的毛利管理能力。

毛利管理能力包括产品结构的问题,安图、亚辉龙都是以术八等成熟项目为主,而新产业以肿标等价格较高的项目为主,所以管理率较高。

以上是亚辉龙2020年的一个出厂价格情况,可以看出术八的价格为3.57元/人份,肿标的价格为6.19,性激素的价格为13.15。差异化竞争是新产业毛利率比较高的因素之一。

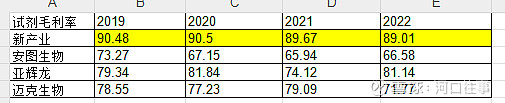

2,试剂毛利率

安图因为有微生物及生化试剂,所以毛利率调整后发光为80左右,迈克生物22年有新冠扰动,调整后也为80,前期已经普及过,90的毛利率和80的毛利率是相差一倍,主要还是原材料成本,销售结构,商务政策的原因。

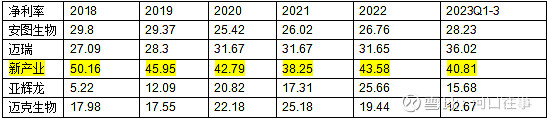

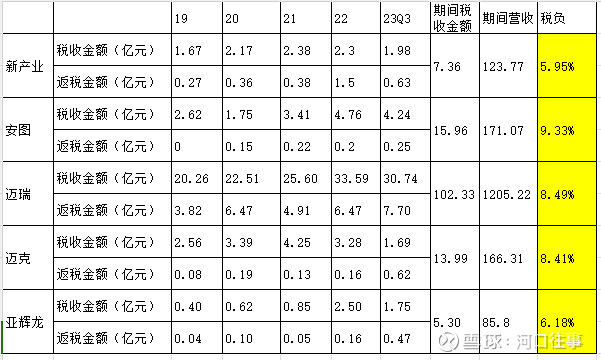

3,净利管理水平

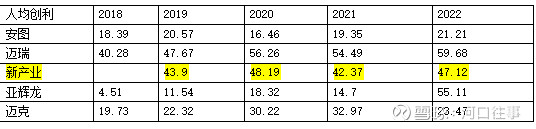

净利管理水平新产业又是独一档,净利率都在40以上。主要是毛利率高拉开了差距,亚辉龙和迈克的低是因为新冠计提的原因及代理业务净利率低,调整后应该为20-25左右,新产业40,迈瑞、安图30,新产业为净利管理第一档。

当然这个和新产业在深圳税负比较低有一定的关系,加上出口金额较大,所以退税金额也较大。

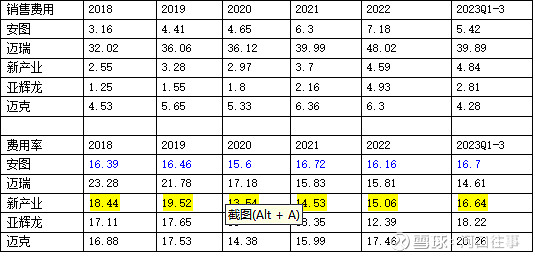

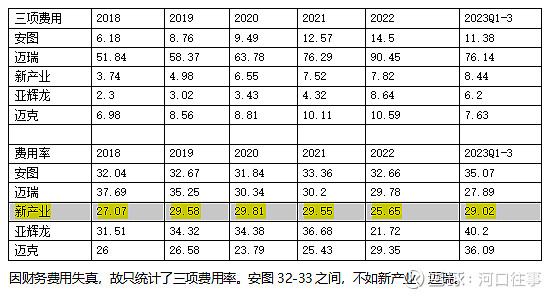

4,销售费用管理水平

销售费用率安图、迈瑞、新产业都为16左右,迈克、亚辉龙较高。特别是他们代理业务的毛利率本来就低,较高的销售费用会拉低净利率。

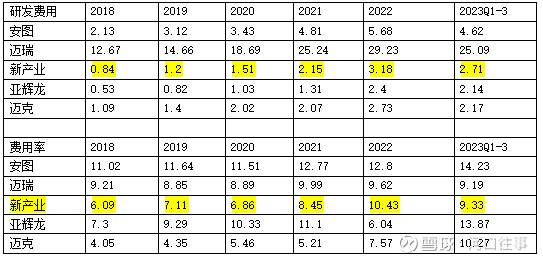

5,研发费用管理水平

新产业的研发费用稳定在10左右,考虑到迈克、亚辉龙、安图都有代理,剔除代理后他们的研发费用都到了15-18%了。所以新产业和迈瑞在研发管理上效率最好。研发不是比谁投的钱更多,而是谁投出了更多的成果,新产业目前在产品性能上稳居国产第一档,说明研发管理能力在前二。

6,管理费用水平

管理费用新产业费用率最低,说明管理效能最高。

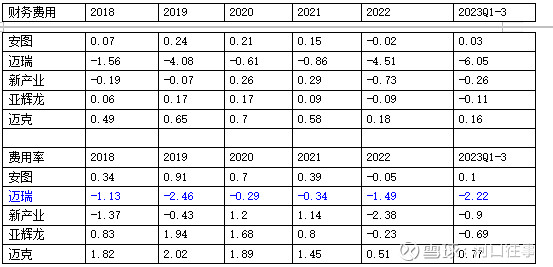

7,财务费用管理水平

新产业差于迈瑞,但是依然在行业前列。安图的有30多亿的理财,调整回来后约为-1个点左右。迈克在财务费用上管理较差。

8,四项费用综合管理能力对比

新产业整体费用率管理处在行业第一档。

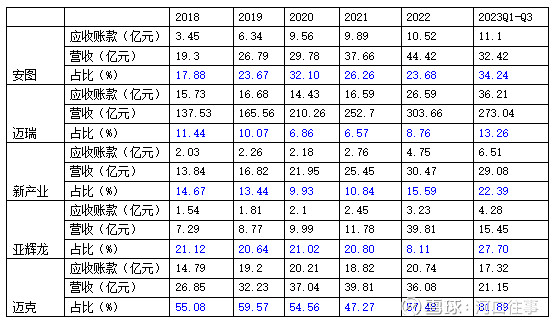

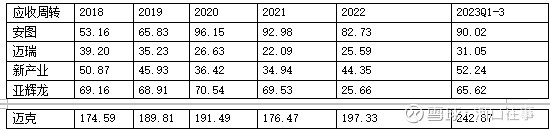

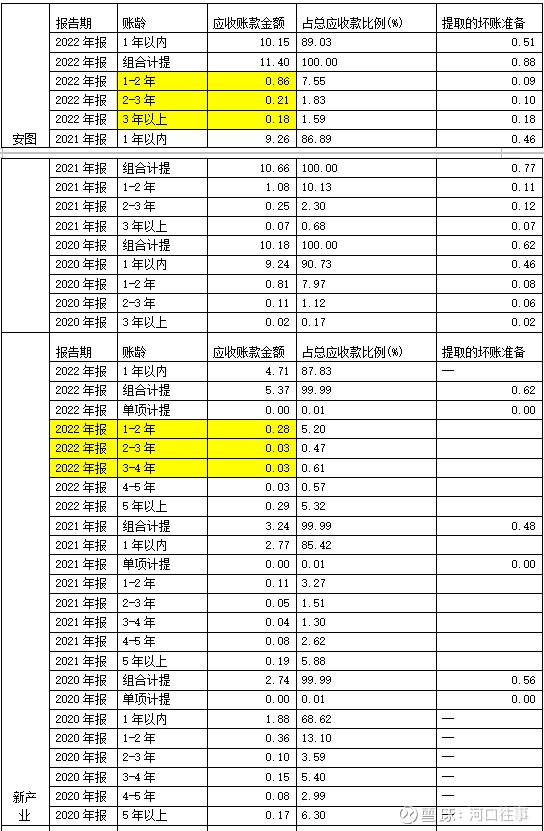

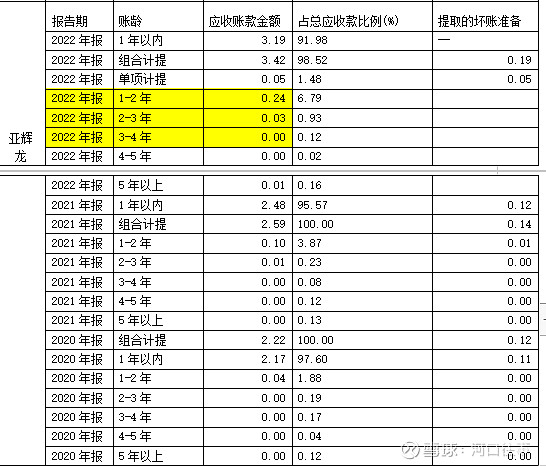

9,应收账款管理

10,应收周转及应收账龄

应收管理新产业差于迈瑞,但是远远好于其他五虎。1年以上账龄应收只有几千万。应收账款管理能力强大。

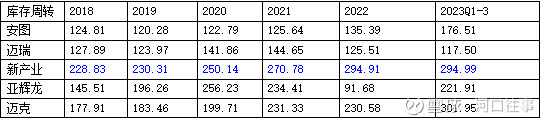

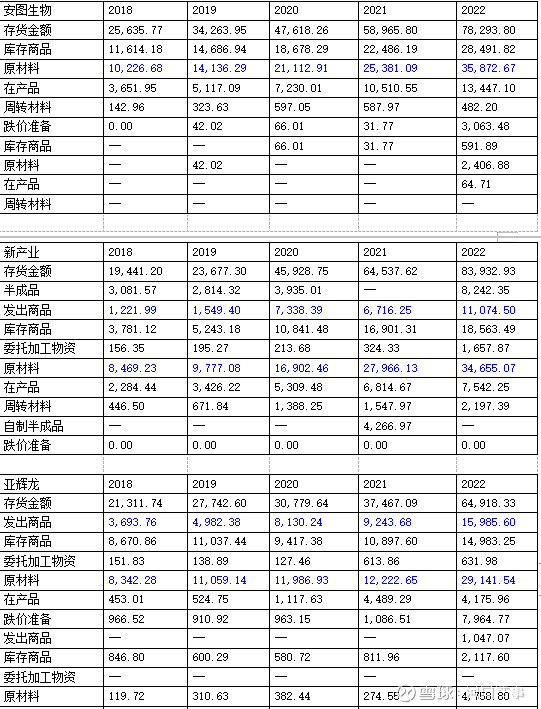

11,库存管理能力

新产业库存管理能力较差,主要是有部分发出商品和大量原材料。

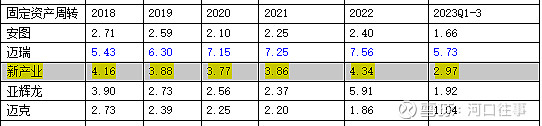

12,资产周转管理能力

13,现金回收管理能力

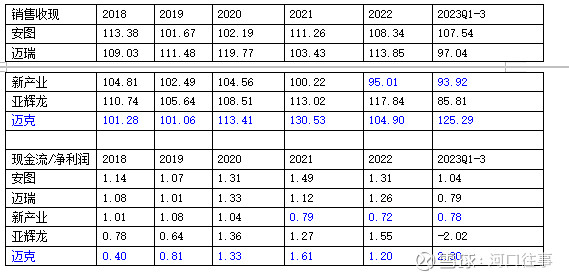

收现能力差于其他五虎,主要是机器走销售费用开票降低了销售收现率。

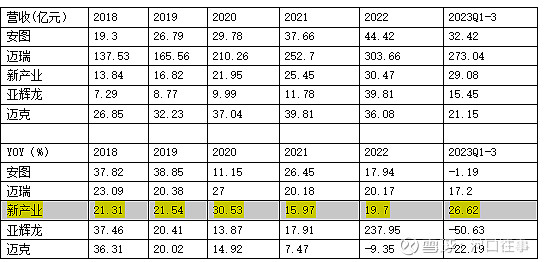

14,收入增长能力

收入增长能力行业独一档,甚至强于迈瑞。无惧任何调整,无惧外部环境变化。

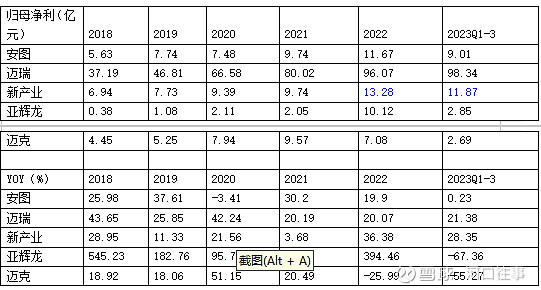

15,利润增长能力

净利增长能力不如迈瑞,排第二。

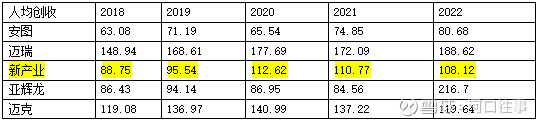

16,人均创收

17.人均创利

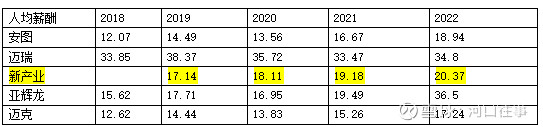

18,人均薪酬

安图、迈克降低,深圳企业较高。

19,营销管理能力

20,战略规划能力

新产业、迈瑞第一档,其他企业或多或少有问题。但是这都是主观判断,仅做参考。

总结:新产业在管理项目的评价上多次拿到第一,是管理能力非常强大的公司。和迈瑞形成双子星座,作为IVD的代表不是没有道理的。