作为医疗器械的头部公司,迈瑞医疗横跨ivd,影像,医疗设备三大领域,是医疗器械最大的龙头,在国际巨头中也排名第27名。联影医疗则专注于核磁共振,dr等影像领域,是影像领域的国产新龙头。乐普医疗则是心血管领域的全品类布局者,他们三个的数据会有那些差别了?

1,毛利率对比

从毛利率的对比来看,迈瑞是又高又稳,基本保持在65-69之间。乐普18-19较高,疫情集采后毛利还是保持在65左右,所以从毛利率来看,乐普的商业模式也是非常好的。联影在50以下,毕竟那些机器本身的原材料成本就贵。

从季度的水平来看,迈瑞和乐普都保持的不错。

2,从净利率的水平来看,迈瑞是三大家中的最好的,基本保持在30以上,乐普有波动,但是也是主要稳定在20左右。联影较低,在10左右。原因是什么,先看下他们的费用情况。

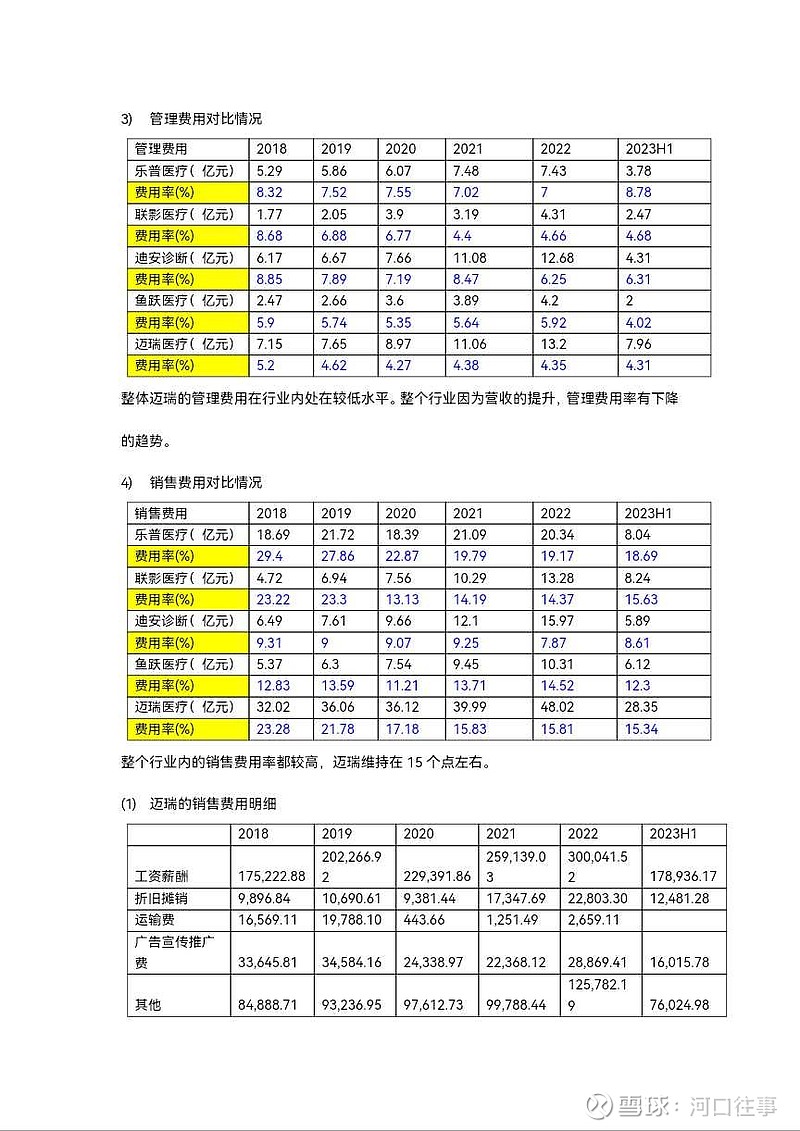

管理费用率乐普和迈瑞差不多,都是在7-8左右,联影较低只有4-5左右。

从销售费用来看,迈瑞稳定在15-16左右,乐普前期较高,目前基本稳定在18-19左右。这个有3-4个点的差距。

从研发费用来看,迈瑞和乐普都是在10个点左右。联影较高,在13-14之间。

从财务费用来看,迈瑞连续5年都是负数,说明账上现金充足,联影也逐步转成负数。乐普医疗前期财务费用达到3%左右,23年下降到0.36。

财务费用的区别是迈瑞和乐普发展路径不同的问题。迈瑞以内生增长为主,不停投入研发,遇到好的项目也出手收购。乐普以野蛮生长为主,先扩大规模,再去治理,所以在发展的路上需要加大财务杠杆,需要大量的商誉沉淀。乐普走过前期的快速成长期后,后期会更加注重内生增长,资本开支会逐步减少。

净利率迈瑞比乐普高了10-14个点,主要的差距是三块,一个是毛利的差距,一个是销售费用,一个是财务费用,其他费用率基本相同。毛利率是由商业模式,产品竞争力,毛利管理水平决定,这一点两者有差距,但是差距较小。而且乐普多次受到集采的暴击,迈瑞受集采影响的业务较小。拉开差距的是销售费用和财务费用。但这两块后期也会迅速的拉平。

真正决定未来的是研发产出。迈瑞的研发使迈瑞每年保持了20%的内生增长,乐普储备了大量的项目,也完成了从支架到介入产品的切换,后期内生增长也会增强。

3,管理水平

迈瑞应收账款周转天数只有30天,乐普,联影都需要70-80天。

从库存周转天数来看,迈瑞只有164天,乐普需要281天,联影需要255天。

4,营收和利润增长情况

从营收增长上看,乐普从18年到23年从63亿增长到80亿,5年只有30%的增长,迈瑞从137亿增长到360亿,约增长150%,年化复合增长20%。联影从20亿增长到100亿,增长400%,是速度最快的一个。

乐普的营收5年玩了个寂寞最核心的原因还是产品结构的问题。药品基本不怎么增长了,后期上了甘精胰岛素看能否开启第二曲线。医疗服务很多东西还在培育,医疗器械中的ivd是个很好的赛道,乐普做的只是心血管科室,上限很低。外科器械加介入也只能抵消支架的大幅下滑(支架从19年的17亿到目前的2亿,这是个大概的数据,后期还得去证实)。

迈瑞在布局的三大赛道中都得到了较好的发展。ivd作为化学发光的五虎,发光国内第一。生化逆袭成国内第一。血球超越外资成第一,ivd保持了20%以上的年化复合增长。人家也有集采,也是竞争激烈。在影像领域,迈瑞的超声和dr都在国产前列,医疗器械的监护仪市场占有率80%(包括外资一起),麻醉机等也在市场前列。

表面看,乐普和迈瑞的差距在战略布局上,实际是组织与人才的竞争,这一点上,迈瑞在医疗器械是独一份。

5,从盈利的增长来看,乐普是12亿到18亿,迈瑞是37亿到120亿。迈瑞是永远99分的学霸,白富美,乐普还是偶尔发挥一下的穷小子,路还很远。所以从这点来看,最顶级的公司永远不受市场环境的影响,而受到影响保住不负的公司会说,我已经不错了。如同自己的小孩回家,问多少分,答85分,很骄傲,很自豪。默默看看班上100分的学霸,还得附和小孩说,你真的不错。

当然所有的数据对比不是投资的依据,也不是公司好坏的标准。每个公司处的市场不同,环境不同,所以任何对比无疑都是愚昧的。本人不持有乐普和迈瑞,所有一切仅限公司研究分析。从乐普目前的位置来看,只要它能兑现它自己的研发成果,它的成长空间将是巨大的。我们分析它的各种数据也只是看看他和这个市场最顶级玩家的差距,才能明白它的伟大之路在那里。