下午看了安图生物的一个机构沟通,又反复听了中报及3季度的电话会议纪要,搞了一个23年营收、利润预测,先申明,以下数据来源于故事会知音等高科技,大家参考着看,不作为投资参考。

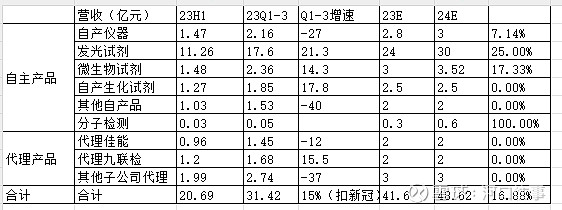

安图的业务也特别复杂,自产的主要的是发光和生化、微生物。预计24年营收为48.62亿,利润率为30%,净利为14.58亿,目前估值22倍左右。

1,发光继续保持快速增长,预计24年增长速度为20-30%,按照25%匡算,24年发光30亿。目前的集采是超过厂家预期的,随着传染病的推进进院,发光会进一步的拓产品。目前的集采价格对出厂价还没有伤害,关键是和经销商的利润分配问题。

2,生化自产保持稳定,预计24年能有2.5亿的量,安图的生化基本是发光的配套,随着集采的推进,生化只能是一个稳态的市场。

3,微生物保持20%的增长。

4,分子检测预计24年有个6000万的量,安图是把分子作为第二增长曲线的。

5,海外今年2.2-2.3亿,明年4.5亿。这一块主要是发光的增长。

6,代理产品就不说了,明年保持稳定就不错了。

7,研发费用控制在12%,目前是14%,其他费用率稳定。

其实在凑收入的时候,老是有1个多亿的收入和披露的营收凑不上,有懂的老师指导我一下。

这样安图就很清楚了,明年营收15-20%的增长,利润稍微会快于营收,目前估值22倍左右。