因为手头的数据不足,以2023年半年度基蛋的数据来看下目前基蛋的布局。

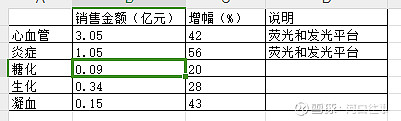

不从方法学的情况去看,我们发现基蛋还是围绕自己的优势项目如心血管和炎症进行拓展,其他的项目拓展较为落后。或者这样去说:基蛋在2016年前基本以急诊及心血管科室的POCT为主,就是心肌蛋白的检测,或者说就是心梗三项的检查。心梗三项医院的价格为1000-3000,基蛋的出厂价约为90元,有较大的空间。

2019年POCT发展到了顶峰,达到了7.2亿。但是疫情在2020年爆发,各种原因下心肌POCT大幅下滑到5.3亿,新冠的业务在20、21、22年分别影响基蛋的收入为8000万,1个亿,3个亿。扣除后会发现,基蛋的重心从稳住POCT,到大力发展化学发光,23年化学发光预计2亿,但是你还是会发现,基蛋的化学发光还是心血管和炎症。对比安图,可以发现安图的传染病(也就是乙肝5项、丙肝、HIV、梅毒)占比39%,肿标20%,甲功9%,心肌5%。结构上是有较大不同的。

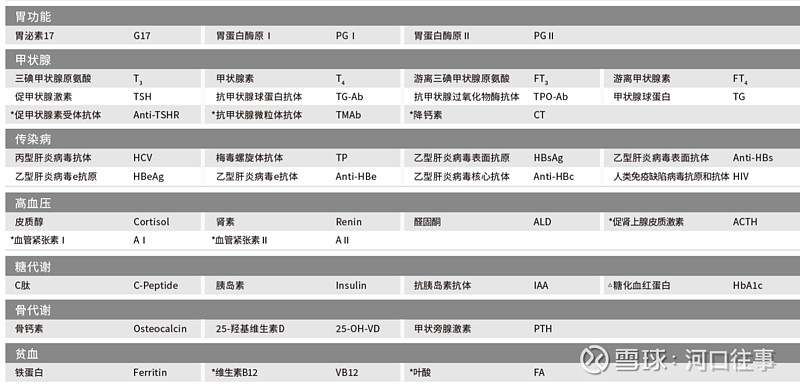

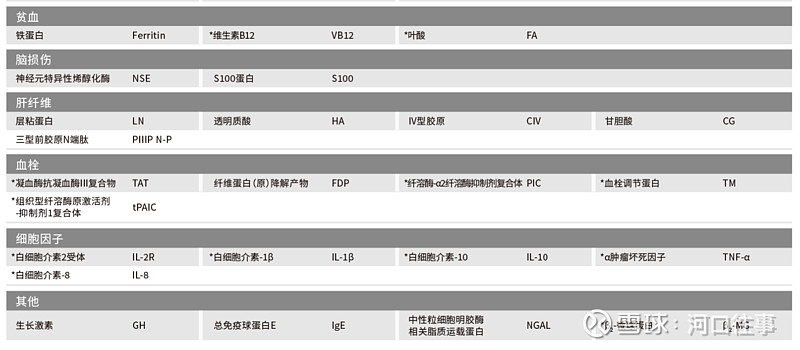

去基蛋的官网上看了基蛋目前的发光试剂。

可以看出目前基蛋的试剂种类还是非常多的,但是为什么产出还是以心血管与炎症为主呢?从安图开发化学发光条线的过程来看,先得在实验室研究,基蛋对于发光的研究应该不迟于2014年,离现在大约10年。10年先要在实验室里面把东西做出来,有了临床的数据,再去报器械的证。这个时候还要同步发光机器的开发,因为发光都是封闭系统,就算你试剂做出来了,机器没有一样进不了医院。万事都具备了小试,中试,批量,临床实验。然后去进医院,做学术推广,慢慢医生开始接受,并开始使用。这个过程是10年起步的。

从目前基蛋的产品收入结构来看,发光主要是来源于小发光和生免流水线的大发光。其中小发光收入占比80%,大发光占比20%。小发光的定位是三级医院的科室,如急诊、心血管科室、其他科室,检验科的补充。其中三级以上医院占比35%。二级医院占比40%,其他35%。生免小流水线主要定位在二级及一级医院的检验科,这里的发光主要是大发光。

基蛋第一步是机器入院,第二步是改变医生对它是心肌标识物和炎症的传统认知,把它的产品扩到传染病、甲功、肿标、性激素等方面。所以观察基蛋在其他适应症上的扩张速度,调研医生对使用其他产品的满意度,应该是基蛋能否成为发光第6虎的关键。

其实POCT也有较大的横向拓展的空间,可以看下POCT的试剂情况:

可以看出POCT的产品依然有较多的产品,但是为什么横向拓展有一些问题。有产品研发的问题,也有营销的问题,也有人员意识,公司整体定位的问题。

所以对于基蛋而言,化学发光是中考,可能全品类集体上量,流水线走进三甲是高考。先看看中考成绩吧。